第1章 なぜ今、不動産投資なのか?

将来への備えとしての資産形成

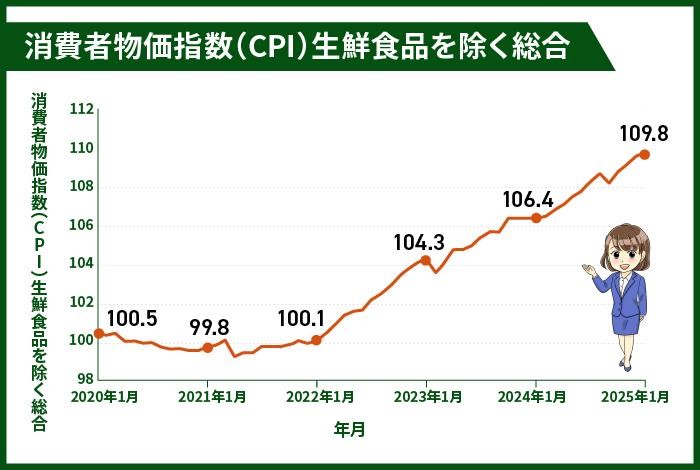

近年、日本経済は大きな転換期を迎えています。長らくデフレに悩まされてきた日本ですが、2022年以降はインフレ傾向が鮮明になっています。

2023年には消費者物価指数(CPI)が前年比3.2%の上昇となり、40年ぶりの高水準を記録しました。

こうした食品やエネルギー価格の上昇は家計に大きな負担をかけており、現金預金だけでは資産価値が目減りするリスクが高まっています。

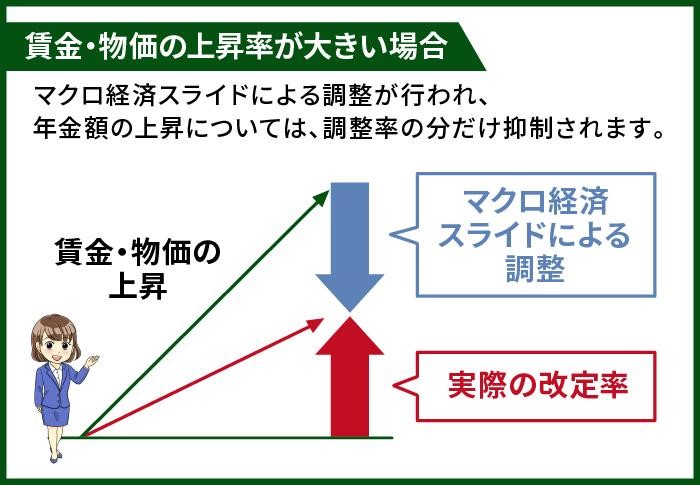

また、年金制度の持続可能性にも懸念が広がっています。

厚生労働省の推計によれば、2040年には高齢者1人に対して現役世代1.5人で支える時代が到来するとされています。

すでに2022年度からは厚生年金の支給開始年齢が段階的に65歳へと引き上げられ、マクロ経済スライドによる実質的な給付水準の引き下げも進行中です。

年金支給額の実質価値は2040年までに現在の約85%程度まで低下すると試算されており、自助努力による資産形成の重要性が高まっています。

このような環境下で、資産防衛と将来の安定した収入源を確保する手段として、不動産投資が注目されています。

不動産投資の魅力

安定収入

不動産投資の最大の魅力は、毎月安定した家賃収入が得られることです。

株式投資と比較して価格変動が小さく、長期的な視点で安定したキャッシュフローを期待できます。

特に都市部の好立地物件であれば、高い入居率を維持しやすく、退職後の生活を支える収入源として機能します。

節税効果

不動産投資は効果的な節税手段でもあります。

減価償却費や修繕費、管理費、ローン金利などの経費を計上することで、課税対象となる所得を圧縮できます。

給与所得者であれば、不動産所得で生じた赤字を給与所得と損益通算することも可能です(上限あり)。

また、青色申告を利用すれば最大65万円の特別控除も受けられるため、所得税・住民税の負担を大幅に軽減できる可能性があります。

相続対策

不動産は相続税の評価額が市場価格よりも低く算定される傾向があります。

特に賃貸中の不動産は「貸家」として評価され、更に評価額が下がります。また、相続税の納税資金を家賃収入から準備することも可能です。

計画的な不動産投資は、次世代への資産継承を円滑に進めるための有効な手段となります。

とは言え、不動産投資による税金対策は決して簡単なことではありません。

不動産に関する知識と、相続税に関する知識の両方が求められるからです。適切に対策を行うには、相続税に関する具体的なノウハウをもつ相談相手が必要です。

第2章 初心者が不安に感じるポイントとその対処法

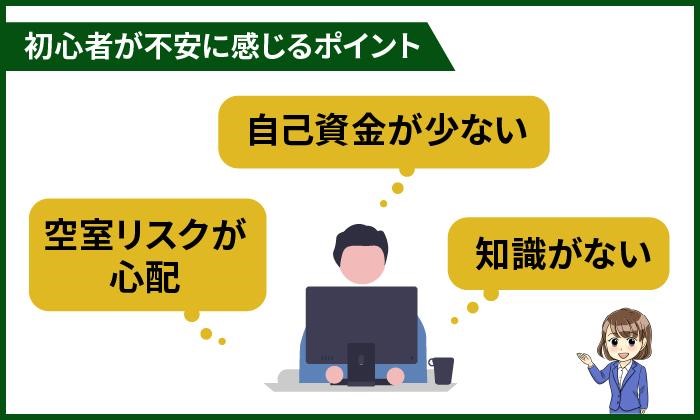

不動産投資に興味を持ちながらも、様々な不安から一歩を踏み出せない方は少なくありません。

ここでは、初心者が特に心配に感じる3つのポイントとその対処法について解説します。

「空室リスクが心配」

空室は家賃収入が途絶える直接的な原因となるため、多くの初心者投資家が最も懸念するリスクです。しかし、以下の対策を講じることで、このリスクを大幅に軽減することが可能です。

エリア選定のポイント

- 人口動態の調査: 転入超過地域か、人口減少地域かを確認しましょう。国勢調査や各自治体の統計データを活用することで、長期的な人口トレンドを把握できます。

- 交通アクセス: 主要駅から徒歩10分以内の物件は、一般的に空室リスクが低くなります。特に複数路線が乗り入れる駅周辺は需要が安定しています。

- 生活利便施設: スーパー、コンビニ、医療機関などの生活インフラが充実しているエリアは、長期的な入居需要が期待できます。

具体的なエリア選定方法については今後の記事で具体的にご案内します。

物件管理の重要性

- 適切な家賃設定: 市場相場よりやや低めの家賃設定は、空室期間を短縮する効果があります。

- 定期的なメンテナンス: 設備の老朽化を防ぎ、住環境の質を維持することで、入居者の満足度と継続入居率を高められます。

- 信頼できる管理会社の選定: 良質な入居者募集と迅速なトラブル対応ができる管理会社を選ぶことが重要です。管理会社の評判や実績を事前に調査しましょう。

「自己資金が少ない」

不動産投資は高額な資金が必要というイメージがありますが、実際には少ない自己資金からでも始められる仕組みがあります。

住宅ローンと投資用ローンの違い

- 投資用ローン: 一般的に頭金20〜30%程度が必要で、金利は住宅ローンより高めですが、投資目的の物件購入に利用できます。

- フルローン: 物件価値と将来の収益性が高く評価されれば、頭金ゼロでの融資を受けられる場合もあります。ただし審査基準は厳格です。

投資用ローンについてはこちらの記事で詳しく解説しているのでご覧ください。

効果的なレバレッジの活用法

- キャッシュフロー重視: ローンの返済額よりも家賃収入が上回るキャッシュフロー黒字の物件を選定することが基本です。

- 返済計画の綿密な設計: 金利上昇や一時的な空室も想定した余裕ある返済計画を立てましょう。

- 複数の金融機関の活用: メガバンク、地方銀行、ノンバンクなど、複数の金融機関の融資条件を比較検討することが重要です。

「知識がない」

専門知識の不足は大きな不安要素ですが、現在は様々な学習リソースが充実しています。

書籍を読むだけでは成功できませんが、成功している不動産投資家は、もれなく全員、不動産投資に関する本を読んで勉強しています。本を読むだけではなく、セミナーに足を運ぶことも大切です。

基礎知識を身につけるための書籍

まずは入門書から始め、徐々に専門的な内容へとステップアップしていきましょう。特に税務や法律関連の最新情報は定期的にアップデートすることが重要です。

また成功事例だけでなく、失敗事例からも学べる書籍を選ぶと実践的な知識が身につきます。

無料セミナーの活用方法

- オンラインセミナー: 時間や場所に縛られず、基礎知識を効率的に学ぶことができます。

- 現地見学会: 実際の物件を見ることで、投資判断を養うことができます。

- 勧誘目的のセミナーの見極め方: 特定の物件への投資を強く勧めるセミナーには注意が必要です。複数のセミナーに参加して情報を比較することをお勧めします。

実践的な知識の習得

- 先輩投資家とのネットワーク構築: 投資家コミュニティを通じて、経験者からリアルな情報を得ることも有効です。XなどSNSのネットワークは無益な情報が多すぎるため、あまりおすすめしません。

- 小規模からの実践: まずは小規模な投資から始め、実践を通じて学ぶことも重要な学習方法です。

不動産投資における不安は、正しい知識と準備によって克服できるものです。焦らず段階的に知識と経験を積み重ねることで、自信を持って投資活動を進めることができるようになります。

次章では、学ぶポイントについて、より具体的に開設します。

第3章 不動産投資を始める前に学ぶべき5つのこと

不動産投資においては知識を身につけることが非常に重要です。

正しい知識を身に付けることで、物件を割安で購入できるようになり、また、将来的に値下がりしにくい物件を見つけられるようになります。

不動産投資において、勉強に時間を費やすことは最も効率の良い投資なのです。

この章では、投資を始める前に必ず押さえておきたい5つのポイントについて解説します。

① 投資目的の明確化

不動産投資を始める前に、最も重要なのは「なぜ投資するのか」という目的を明確にすることです。目的によって、選ぶべき物件や戦略が大きく変わってきます。

収益重視の場合

- 毎月のキャッシュフローを最大化することが目標

- 利回りの高い物件(地方都市の中古物件など)が候補となる

- 短〜中期的な視点での投資計画が中心

資産形成重視の場合

- 長期的な資産価値の上昇を重視

- 都心部や発展が見込まれるエリアの物件が有利

- 30年後、40年後を見据えた長期投資となる

相続税対策の場合

- 相続税評価額を下げることが主目的

- 収益性よりも立地や資産価値の安定性を重視

- 賃貸中物件(貸家)としての評価減を活用

投資目的を明確にすることで、物件選びの基準が定まり、迷いが少なくなります。

また、目的は一つに限定する必要はなく、複数の目的を組み合わせたポートフォリオ戦略も効果的です。

② 資金計画の立て方(ローン・自己資金のバランス)

不動産投資における資金計画は、単に「いくら用意できるか」という問題ではなく、リスク管理の重要な要素です。

自己資金の役割

- 物件購入時の頭金(一般的に物件価格の20〜30%)

- 諸経費(仲介手数料、登記費用、印紙税など、物件価格の約5〜7%)

- 予備費(空室や修繕に備えた資金、最低6ヶ月分の家賃相当額を推奨)

ローン活用の基本

- 返済比率:年間の返済額が年間家賃収入の70%を超えないことが理想的

- 金利タイプの選択:固定金利か変動金利か(長期的な視点で判断)

- 返済期間:一般的に15〜35年(年齢や投資計画に合わせて設定)

健全な資金計画のポイント

- 複数のシナリオ(空室率増加、金利上昇など)でシミュレーション

- 自己資金を使い切らず、常に余裕を持った計画を立てる

- 定期的な見直しと調整を行う習慣をつける

資金計画の立て方についてはこちらの記事もご覧ください。

③ 物件選びのコツ(立地・利回り・管理体制)

物件選びは投資成功の最も重要な要素です。以下のポイントを総合的に判断することが重要です。

立地評価

- 交通アクセス(駅からの距離、主要都市へのアクセス時間)

- 生活利便性(商業施設、医療機関、公共施設などの充実度)

- エリアの将来性(再開発計画、人口動態、産業集積など)

利回り評価

- 表面利回り:年間家賃収入÷物件価格(一般的な目安は6%以上)

- 実質利回り:(年間家賃収入−経費)÷物件価格(表面利回りより2〜3%低くなる)

- キャッシュフロー:家賃収入−ローン返済額−管理費などの諸経費

物件のチェックポイント

- 築年数と構造(鉄筋コンクリート造は耐久性が高い)

- 設備の状態(給排水管、電気設備、エレベーターなど)

- 修繕履歴と修繕計画(特に共用部分の管理状況)

- 周辺環境(騒音、日当たり、治安など)

物件の探し方とチェックポイントについて、詳しくはこちらの記事もご覧ください。

④ 管理と運用(自主管理?管理会社?)

物件購入後の管理方法は、投資の手間とコストに大きく影響します。

自主管理のメリット・デメリット

- メリット:管理コストの削減、入居者との直接コミュニケーション

- デメリット:時間的拘束、トラブル対応の負担、専門知識が必要

管理会社利用のメリット・デメリット

- メリット:手間の削減、専門的なトラブル対応、入居者募集力

- デメリット:管理コスト(家賃の5〜10%程度)、サービス品質のばらつき

管理会社選びのポイント

- 管理実績と口コミ評価

- 対応の迅速さと丁寧さ

- 入居者募集力と空室対策のノウハウ

- 定期報告の内容と透明性

物件管理のコストや自主管理・管理会社利用の違いについては以下の記事で詳しく解説しています。

⑤ リスクと向き合う姿勢(出口戦略も含めて)

不動産投資には必ずリスクが伴います。成功するためには、リスクを正しく理解し、対策を講じておくことが重要です。

主なリスク要因

- 空室リスク:入居者が見つからない期間の収入減少

- 金利上昇リスク:変動金利の場合、返済額増加の可能性

- 修繕リスク:予期せぬ大規模修繕の発生

- 流動性リスク:急な資金化が難しい

- 災害リスク:地震、水害などによる物件価値の毀損

リスク対策の基本

- 物件の分散投資(エリア、タイプを分散)

- 保険の適切な活用(火災保険、地震保険など)

- 修繕積立金の計画的な確保

- 定期的な物件の点検・メンテナンス

出口戦略の検討

- 売却時期と条件の想定(10年後、20年後など)

- 相続計画との連携(家族への継承方法)

- リノベーションによる価値向上の可能性

- 税金対策(譲渡所得税の特例活用など)

不動産投資の主なリスクと対策方法は以下の記事で詳しく解説しています。

第4章 まとめ まずは「学ぶ」&「見てみる」から始めよう

ここまでのところで、不動産投資のはじめかた、特に「何から勉強すべきか」という点はご理解いただけたでしょうか?不動産に詳しくなるには相当の時間をかけて、しっかりと学んで準備をする必要があります。しかし、準備さえすれば失敗することはありません。

不動産投資の歴史は古く、古代ギリシャの頃からすでにその概念があったと言われています。日本でも江戸時代には広く普及していました。爆発的な成長は見込めないかもしれませんが、資産形成術として長年積み上げられてきたノウハウがあります。まずはそれを学ぶことが大切です。

学ぶ領域は、土地や物件といった物について、それらを取り扱う法律・制度について、不動産にまつわる税金について、資金計画や事業シミュレーションといった数値管理についてなど実に多岐にわたります。

いまは、本だけではなく、動画での学習もできるようになりました。

たとえば、土地を持たない新築不動産投資SONAEでは、その仕組みを動画にしてご紹介したりしています。

本やセミナーだけではなく、こういった動画を見て学ぶこと。そして、実際に現地に足を運んで物件を見ること。そういった経験を通じて知識が身についていきます。まずは学び、見に行くことをおすすめします。

DUPレジデンス

フレスト一社駅

2,680万円~

発電シェルターハウス

E-LOOP豊田市前山町

3,280万円~

平屋回帰

豊明市栄町西大根Ⅱ

4,080万円

平屋回帰

刈谷市泉田町II

4,480万円~