賃貸経営には、火災・地震・水漏れ・入居者トラブルなど、思わぬリスクがつきものです。

その備えとして欠かせないのが、火災保険や地震保険などの各種保険。実際に保険に入っておらず、大きな損失を被った大家さんも少なくありません。

この記事では、大家さんが加入すべき保険の基本や補償内容、特約の選び方まで、事例を交えてわかりやすく解説します。

大家さんにとっての保険が必要な理由

賃貸経営を長く続けていくためには、建物や暮らしを取り巻くさまざまな状況に柔軟に対応できる体制づくりが欠かせません。

そのひとつが、「万が一の備えとして機能する保険の存在」です。加入しておくことで、思わぬ出費にも落ち着いて対応でき、経営にも余裕が生まれます。

賃貸経営に潜むリスクと保険の役割

保険対応が必要になるケースは、賃貸経営の中でも意外と多く、たとえば以下のような事例があります。

- 自然災害による建物の損傷

- 入居者による設備の破損

- 配管の老朽化による水漏れ

- 孤独死や自殺による特殊清掃費用

保険は、予期せぬ損害に備えて経営を守るための重要なセーフティーネットです。

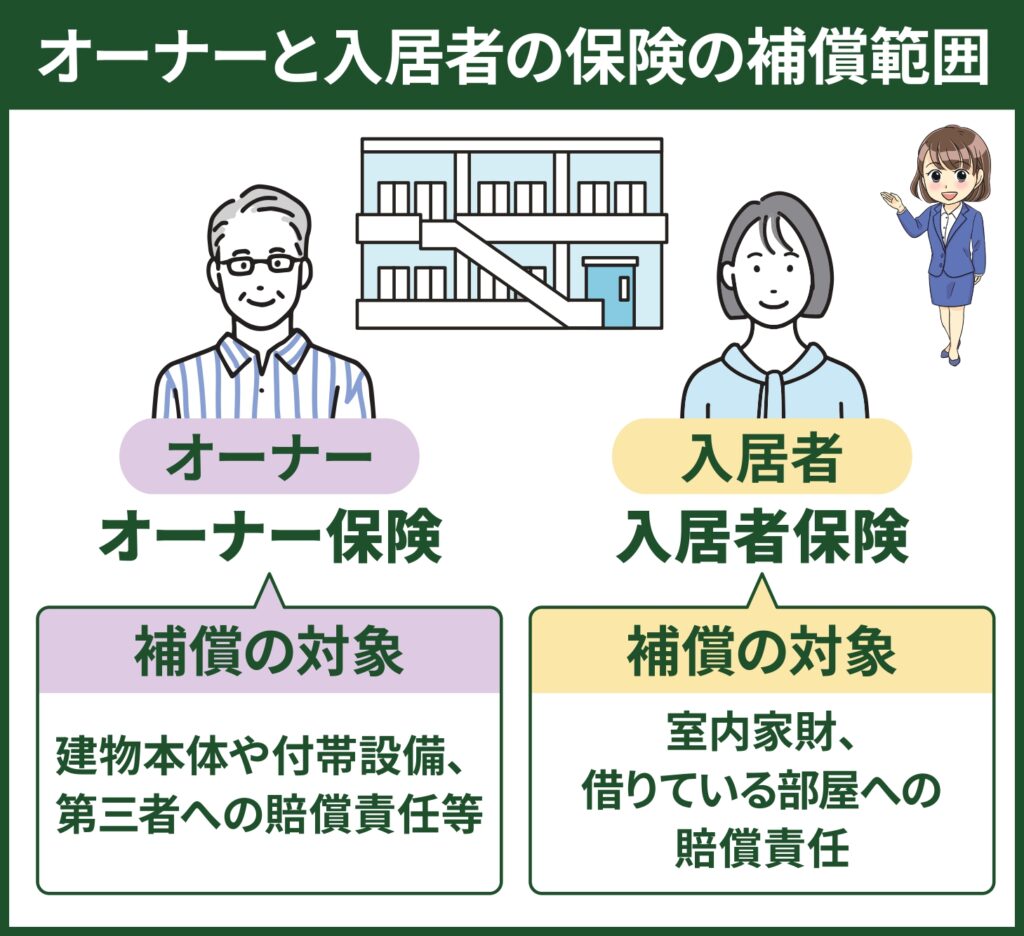

オーナー保険と入居者保険の違いと活用法

大家さんが加入する「オーナー(家主)保険」と、入居者が加入する「入居者保険」では、補償の対象や責任範囲が異なります。

| オーナー保険 | 建物本体や付帯設備、第三者への賠償責任などを補償するもので、大家さんの所有物に対する保険 |

| 入居者保険 | 入居者保険は室内の家財や、借りている部屋に損害を与えた際の賠償責任を補償する保険 |

多くの賃貸物件において、入居者も保険に加入するのが一般的です。

大家さん(建物所有者)が加入すべき火災保険の基礎知識

オーナー保険の基本を押さえたところで、次は大家さんが加入すべき火災保険の補償内容や保険金額の考え方を見ていきましょう。

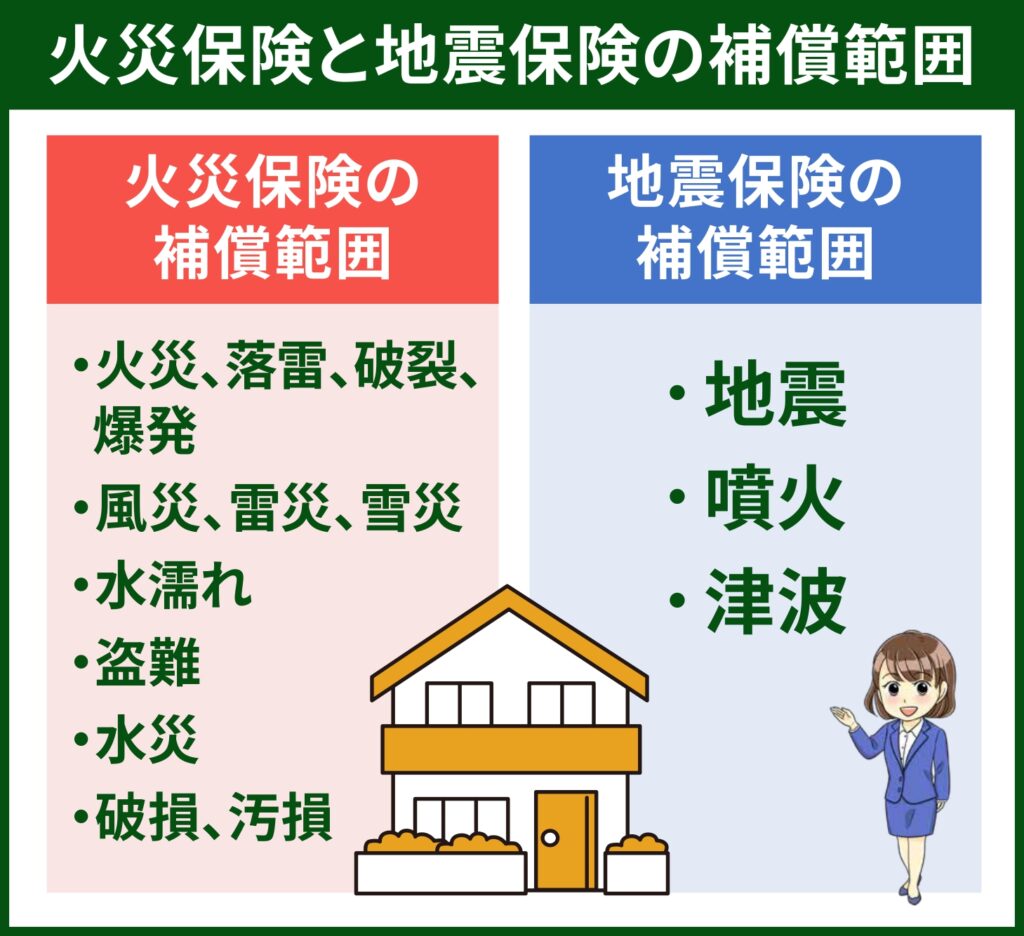

火災保険の補償内容

「火災保険」と聞くと火事だけの補償を思い浮かべがちですが、実際にはもっと幅広いトラブルをカバーしています。。基本的な補償内容を以下にまとめました。

| 項目 | 内容 |

| 火災、落雷、破裂・爆発 | 火災・落雷・ガス爆発などによって建物本体や付帯設備が損害を受けた場合に補償される。 |

| 風災・雹災・雪災補償 | 台風や強風、雹、積雪などによる屋根・外壁の破損や建物の損傷に補償される。 |

| 水濡れ | 配管の破損や上階からの漏水などにより、オーナーが所有する建物や設備が損傷した場合に補償される。 |

| 盗難 | 空室時や共有部などにおいて、エアコンなどの付帯設備や建物の一部が盗まれた場合に適用される。 |

| 水災(洪水、高潮、土砂崩れ等) | 洪水や高潮、土砂崩れなどの自然災害で、建物や基礎部分に損害が発生した場合に補償される。 |

| 破損、汚損等 | 建物の一部が不慮の事故などで破損・汚損した場合に補償される。 |

また、エアコンや給湯器、換気扇などの付帯設備も建物の一部とされ、破損時には火災保険の補償対象となる場合があります。

あわせて確認したいのが借家人賠償責任補償特約です。入居者の不注意による火災や水漏れで建物に損害が出た際、本来入居者が負う修繕費を保険でカバーできる特約です。(後述)

保険金額(補償額)の決め方

火災保険では、「いくらまで補償するか」を事前に設定します。この金額の決め方次第で、万が一のときの保険金額に大きな差が出るため、慎重な判断が必要です。

判断時には以下の4つのポイントを参考にしてみてください。

- 再調達価額と時価額の違い

・再調達価額:同じ建物を新しく建て直すのにかかる金額

・時価額:再調達価額から築年数による価値の下落分を引いた金額

できるだけ自己負担を減らしたいなら、再調達価額での契約がおすすめです。 - 建物の構造や築年数によって評価額が変わる

木造か鉄筋か、築浅か築古かで、建物の評価や補償額が大きく変わります。 - 補償額を少なく見積もると、必要な保険金が出ない可能性がある

逆に高く設定しすぎると、無駄な保険料を払い続けることになります。 - 複数の物件を持っている場合は、一括契約で管理しやすくなる

一括契約にすると、事務手続きがまとめられたり、保険料が割安になることがあります。

火災保険料を決める要素

保険料は物件条件や契約内容によって大きく変動します。

| 要素 | 内容 |

| ①建物の構造 | 木造は割高、RC(鉄筋コンクリート)造などは割安になる傾向。 |

| ②地域別リスク係数 | 地震や水害などの自然災害リスクが高い地域では、保険料が高く設定される。 |

| ③補償内容 | 補償内容が増えるほど保険料も高くなる(火災〜水災・盗難)。 |

| ④補償範囲 | 建物だけか、設備・外構・賠償も含めるかで保険料に差が出る。 |

| ⑤契約期間 | 長期契約ほど保険料が割安になる傾向。 |

加入必須?大家さんが検討すべき地震保険

地震大国である日本では、いつ、どこで地震が発生してもおかしくありません。火災保険ではカバーしきれない地震被害に備える手段が「地震保険」です。

地震保険の特徴と補償範囲

地震保険は、火災保険とセットでしか加入できない保険で、単独では申し込めません。地震・噴火・津波によって建物や家財が損害を受けた場合に補償されます。

この保険は、政府と保険会社が共同運営しており、大規模災害時にも安定した支払いが可能な仕組みです。

ただし補償額には上限があり、建物の場合は火災保険の50%以内かつ5,000万円までが限度です。火災保険と比べて支払い基準が明確で、被害程度に応じて保険金が支払われます。

地震保険の保険金支払基準

地震保険では、損害の程度によって以下の4区分で保険金額が決まります。

【建物・家財】

| 平成29年以降保険始期 | |

| 全損 | 地震保険の保険金額の100%(時価額が限度) |

| 大半損 | 地震保険の保険金額の60%(時価額の60%が限度) |

| 小半損 | 地震保険の保険金額の30%(時価額の30%限度) |

| 一部損 | 地震保険の保険金額の5%(時価額の5%が限度) |

(出典:財務省「地震保険制度の概要」)

※全損、大半損、小半損、一部損の基準は、上記「財務省公式サイト」参照。

注意したいのは、実際の修繕費が高額でも、保険金は区分に応じた定額支給となることです。そのため、「支払われた保険金では足りなかった」という声も少なくありません。

とはいえ、過去の震災では多くの支払い実績があり、リスクを軽減する手段として有効です。たとえば、東日本大震災や熊本地震でも多数の支払いが行われました。

【支払い実績】

| 震災名 | 支払件数 | 支払総額 |

| 東日本大震災 | 約76万5千件 | 約1兆2,185億円 |

| 熊本地震 | 約21万4千件 | 約3,898億円 |

(出典:【日本保険学会関東部会】シンポジウム「東日本大震災と保険」、日本地震再保険株式会社「熊本地震から6年 地震保険金の支払いは3,898億円」)

地震保険加入の判断基準

地震保険に加入するかどうかの判断にあたっては、以下の点を参考にしてみてください。

- 物件所在地の地震リスク

地域によってリスクは異なります。ハザードマップや活断層情報の確認を。 - 建物の耐震性能

耐震基準を満たしていても、地盤や構造で被害の差が出ます。(旧耐震の物件は要注意。) - 資産価値や投資戦略との関係

売却予定や長期保有の物件なら、地震リスクに備えることで安心感が増します。 - 地域による保険料の差と負担感

河川の近くや地盤の弱いエリアは保険料が高くなりがちですが、それでも備えておく価値はあります。

賃貸物件特有の保険オプションと特約

火災・地震保険の基本補償に加えて、賃貸物件ならではの特約(オプション補償)も多数用意されています。

これらは、収益物件の安定運用に役立つため、目的に応じて活用を検討したい特約です。

①家賃補償特約

賃貸物件が火災や自然災害などの事故で損壊し、修復が終わるまでの間に空室が発生した場合、オーナーは家賃収入を失うことになります。こうした「予期せぬ空室」による収入の断絶をカバーするのが、家賃補償特約です。

補償期間は3・6・12か月などから選び、「月額家賃 × 補償月数」が上限となります。

【例:家賃8万円の物件で2か月空室になった場合】

→ 補償期間6か月・上限48万円の契約なら、失った16万円(8万円×2)を請求可能です。事故の証拠や書類提出が必要になります。

②施設賠償責任保険

共用部分の破損や管理不備で第三者にケガや損害が出た場合、オーナーが賠償責任を負う可能性があります。これに備えるのが施設賠償責任保険です。

階段や駐車場など建物・敷地に起因する対人・対物事故が対象で、入居者だけでなく来訪者や配達員も補償範囲に含まれます。

自然摩耗や故意による事故は対象外のことが多いため、契約内容の確認が重要です。

また、自主管理は責任範囲が広く、管理委託していても責任が免除されるとは限りません。

③その他の有用な特約

その他にも、賃貸経営におけるリスクに備えるためには、以下の特約が有効です。

- 個人賠償責任特約(大家自身の過失による事故)

オーナー自身の過失により、他人に損害を与えた場合の賠償責任を補償します。たとえば、共用部分の管理不備による事故などが対象です。

- 水漏れ原状回復費用特約

入居者の過失による水漏れ事故で、建物に損害が生じた場合の原状回復費用を補償します。借家人賠償責任保険と併せて利用されることが多いです。

- 建物管理費用特約

建物の管理に関連して発生する費用、たとえば共用部分の修繕費用などを補償します。管理業務に伴う突発的な支出に備えることができます。

- 災害時諸費用特約

火災や風水災などの災害発生時に、臨時に発生する費用を補償します。たとえば、仮住まいの手配費用や緊急対応費用などが対象です。

こんな時にはこんな保険が有効!状況別の事例紹介

実際に起きたトラブルの中には、保険に入っていたおかげで助かったケースもあれば、未加入で数十万円の損失を被った例もあります。

本章では、賃貸物件でありがちなトラブルをもとに、どんな保険が役立つのかを紹介します。保険の検討材料として、ぜひ参考にしてみてください。

孤独死・特殊清掃が必要になったケース

埼玉県在住の大家・大塚さん(50代)のワンルーム物件で発生したケースです。

「入居者が連絡もなく家賃も滞納していたので様子を見に行ったら、室内で亡くなっていました。発見までに3週間以上かかり、腐敗が進んでいて壁紙・床材・エアコンなどの交換、特殊清掃にかかった費用は合計で約80万円。室内で入居者が亡くなった場合に適用される保険には加入しておらず、すべて自己負担になってしまいました。」

特殊清掃費用特約に入っていれば、死亡臭の除去や原状回復にかかる費用(最大100万円程度)をカバーできる可能性があります。わずか年2,000円〜5,000円の保険料で、大きな出費リスクを避けられる特約です。

ただし、補償には上限額の設定があり、契約内容によっては全額が支払われないこともあります。

また、発見までの期間や死亡の原因(病死・自殺・他殺)によって補償対象外となるケースもあるため、事前に約款をしっかり確認しておくことが大切です。

建物の不備による入居者の怪我

神奈川県在住の大家・長井さん(60代)が所有する2階建てアパートでの出来事です。

「入居者から『階段で転んでケガをした』と連絡があり確認したところ、手すりが経年劣化でグラついていたのが原因でした。骨折で2ヶ月の通院を要し、治療費・慰謝料・交通費・休業補償など合わせて約120万円の賠償請求を受けることに。幸い、施設賠償責任保険に入っていたため、全額が保険で補償されました。」

この保険は、建物の管理不備によって事故が起きた場合に、治療費や慰謝料などをカバーしてくれるものです。年間1~3万円程度で加入できます。

ただし、定期点検の実施記録がないと「管理義務違反」とみなされるリスクもあるため、日頃の管理体制も非常に重要です。

落雷によるアンテナや電化製品の破損

高知県の大家・岩田さん(40代)の物件で、夏の落雷被害が発生しました。

「激しい雷雨の翌日、入居者から『テレビが映らない』との連絡があり確認すると、屋上のアンテナが焼け焦げていて、室内のWi-Fiルーターとエアコンも故障していました。復旧と交換にかかった費用は計35万円程度。火災保険の落雷補償があったおかげで、実費負担なく修理できました。」

多くの火災保険では落雷被害が基本補償に含まれていますが、「建物の設備」と「入居者の私物」を区別して申請する必要があります。

また、落雷対策(避雷針など)の有無によって損害の程度が左右される点も見逃せません。

給排水管の劣化による水漏れ事故

大阪市内のアパートを所有する大家・橋田さん(50代)が経験した、水漏れ事故のケースです。

「築30年の物件で、壁の中を通る給水管が破裂し、下階の天井から水が滴る状態に。天井のクロス張り替えや電気設備の交換などで、被害額は約70万円に。幸い、水漏れ損害補償が付いていたため、階下の修繕費用は保険でカバーされました。」

この特約は、老朽化した設備が原因で起こる水漏れ事故への備えになりますが、経年劣化か突発的事故かの判断によって補償可否が分かれる点には注意が必要です。

また、定期的なメンテナンスを怠っていると保険金が出ない可能性もあるため、管理履歴の記録が大切です。

入居者の介護ミスによる水漏れ

愛知県在住の大家・津田さん(50代)の物件で、高齢入居者による思わぬ事故が起きました。

「要介護の入居者が浴槽の水を出しっぱなしにしてしまい、気づいたときには階下まで水が染みていました。天井・照明の交換や床材の張り替えで、修繕費は約40万円。借家人賠償責任保険に入っていなかったため、階下の修繕費は当方で負担することに。階下漏水見舞金特約に入っていれば補償対象だっただけに、後悔が残りました。」

高齢者や認知症の方の入居がある場合は、入居者側の保険加入確認と、オーナー自身の特約選択の両方が重要です。特に、入居者側で加入する借家人賠償責任保険などは、年間数千円〜1万円程度の負担で水漏れトラブルにも対応できるため、加入してもらうことが賃貸経営上のリスク管理につながります。

入居時には火災保険の証券や補償内容の写しを確認し、必要な特約が含まれているかをチェックすることが大切です。

台風・豪雨による雨漏り

福岡県在住の大家・長谷川さん(60代)が所有する築25年のアパートで、台風による被害が発生しました。

「強風で屋根材が剥がれ、そこから雨水が侵入して2部屋の天井が濡れてしまいました。内装復旧と屋根修理で合計約90万円の出費に。火災保険の風災補償で対応でき、保険金がしっかり支払われたため、実費負担はわずかで済みました。」

風災・雹災・雪災補償は多くの火災保険に含まれていますが、風速や損害額の条件(免責金額)があるため、全額が支払われるとは限りません。

契約時には、「風速20m/s以上」などの条件や、免責の金額設定も確認しておく必要があります。

空室期間中の小規模火災

東京都内でマンション経営を行う大家・佐々木さん(40代)の事例です。

「空室の一室で、老朽化した配線から小さな火災が発生。壁面が焦げ、煙のにおいも残ってしまいました。消臭・修繕・再塗装で約25万円の出費。基本の火災保険で対応できたため、実費負担はほぼゼロに。」

空室期間中でも、通電状態にある物件では火災のリスクがあります。

そのため、保険の対象に「空室の状態」が含まれているか事前に確認すること、定期的な点検を怠らないことがポイントです。

入居者の自殺・犯罪被害による風評被害

兵庫県の大家・伊藤さん(50代)が所有する賃貸マンションで、思わぬ事態が起きました。

「入居者が室内で自殺してしまい、その後募集を出してもなかなか新しい入居者が決まらず…。半年間空室が続き、家賃収入で約60万円の損失。家賃収入補償特約には加入しておらず、悔やまれる結果となりました。」

家賃補償特約では、事故後の家賃収入の減少を一定期間補償してもらえる場合がありますが、補償期間や対象となる事故の種類に制限があることも多いです。

また、事故物件に関しては告知義務があるものの、「事故物件対応特約」などで一定の補償が受けられる場合もあります。

オーナーと入居者の保険範囲の区分

水漏れや火災、設備の破損など、万が一の事態が起きた際に「誰がどこまで責任を負うのか」が曖昧だと、保険があっても円滑な対応ができません。

入居者に加入してもらうべき保険

入居者には、借家人賠償責任保険と家財保険の加入を基本とするのが一般的です。

借家人賠償責任保険は、入居者の不注意で火災や水漏れを起こし、物件に損害を与えた際の修繕費をカバーします。未加入の場合、オーナーが費用を請求するのが難しくなるケースもあります。

オーナーの保険では入居者の私物は補償されないため、その点を契約時に伝えることをおすすめします。保険加入は契約書で義務づけることもでき、保険証券の写しを提出してもらうと安心です。

入居者と大家の保険責任範囲の明確化

入居中にトラブルが発生した際、どこまでがオーナーの責任で、どこからが入居者の責任かを明確にしておくことは非常に重要です。

この線引きは、賃貸借契約書や重要事項説明書に明記しておくことがトラブル防止につながります。

たとえば「建物の損害はオーナーが火災保険で対応」「入居者は借家人賠償・家財保険に加入」といった内容を、契約書にしっかり記載しておきましょう。

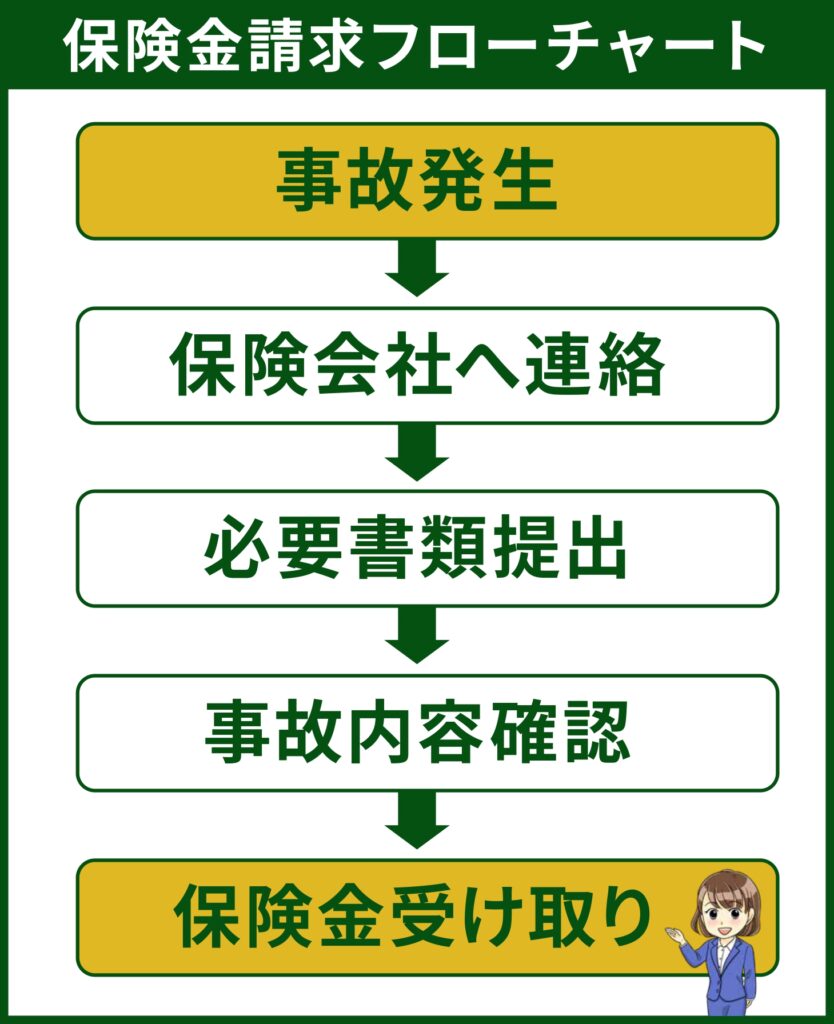

事故・災害発生時の保険金請求手順

災害や事故が起きたとき、保険金をスムーズに受け取るには事前の準備と正しい手順の把握が欠かせません。以下で必要な対応や書類、よくある注意点について解説します。

スムーズな保険金請求のための準備

事故や災害時に慌てず保険金を請求するために、以下のような準備をしておくことで、保険金の請求手続きがスムーズになります。

- 物件や設備の状態を定期的に写真で記録する

- 設備や修繕の履歴を日付入りで保管しておく

- 保険証券や約款をすぐ取り出せる場所にまとめておく

- 管理会社と保険対応時の役割を事前に確認しておく

小さな手間でも、いざというときの安心につながるので、普段から意識して備えておきましょう。

保険金請求の実際の流れ

実際に事故が起きたら、次の手順で対応しましょう。

- 被害を確認したら、できるだけ早く保険会社か代理店に連絡する

- 写真や状況メモ、修理見積書など必要な書類をそろえて提出する

- 損害調査では、修理前の状態を正確に説明できるようにしておく

- 保険金が振り込まれたら、金額や内容に間違いがないかを確認する

落ち着いて対応できるよう、日頃から保険会社の問い合わせ先や証券番号を確認しておくことが大切です。

保険金請求でよくあるトラブルと対策

保険金が思ったより支払われない原因の多くは、補償対象外と判断されるケースです。特に、経年劣化と災害による損害の切り分けが重要で、突発的な事故であることが補償の条件になります。

査定額に納得できない場合は、修繕見積書や写真をもとに再調整を依頼することも可能です。

万が一、保険金が出ない場合には、自治体の支援制度など他の手段も視野に入れましょう。

まとめ

この記事では、大家さんが加入すべき火災保険・地震保険の基本から、特約の活用法やトラブル事例までを解説しました。

賃貸経営では、火災や地震、水漏れなど、思わぬリスクに直面することもあります。

保険の補償内容や責任範囲を整理し、オーナーと入居者それぞれの役割を明確にしておくことが、トラブル防止につながります。

DUPレジデンス

フレスト一社駅

2,680万円~

発電シェルターハウス

E-LOOP豊田市前山町

3,280万円~

平屋回帰

豊明市栄町西大根Ⅱ

4,080万円

平屋回帰

刈谷市泉田町II

4,480万円~