「新築の不動産投資は安心」と思っていませんか。

かつて、都心での新築投資は「住んでいるだけで値上がりする」ような資産でした。

しかし近年では、利回りの低下や購入時点での「含み損」といった課題が表れ、いま、新築投資は転換期に差し掛かっています。

この記事では、新築区分マンション投資が「やばい」と言われる理由を、データや体験談を交えて詳しく解説していきます。

新築区分マンションはいよいよ頭打ち?

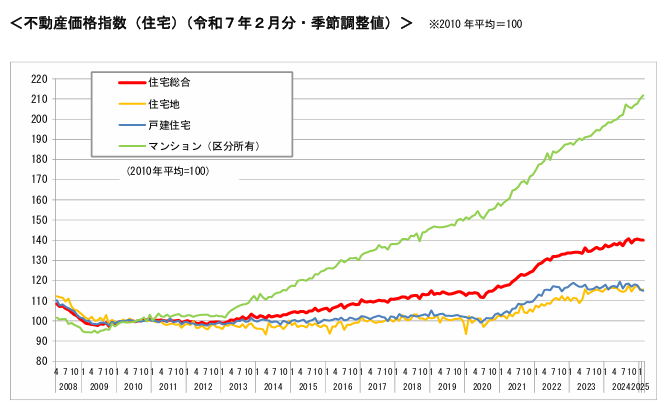

2007年以降、新築マンションの価格は長期的に上昇を続けてきました。

特に2013年以降の伸びは顕著で、国土交通省の不動産価格指数によると、「区分所有マンション」は2010年を100とした場合、2024年には220近くまで上昇しています。

これは、約2.2倍という水準で、戸建てや住宅地と比較しても圧倒的な上昇率です。

実需層が中心となって購入していた頃は、いわゆる「コンクリート貯金」が現実のものとなっていました。中には、10年で価格が2倍・3倍になった物件も存在します。

しかし現在では、東京都心部で2LDKが2億円を超えるケースも珍しくなく、投資としての妙味も薄れつつあります。買える人は限定的で、借り手の家賃許容力も追いつかないのが現状です。

データで見る新築区分マンション投資の現実

実際、国土交通省などの公的データを見てみると、価格の高騰に対して利回りは追いついておらず、「割に合わない」投資になりつつあることが浮き彫りになります。

ここでは、価格・収益性・市場動向の3つの視点から、新築区分マンション投資の現実をデータをもとに紐解いていきます。

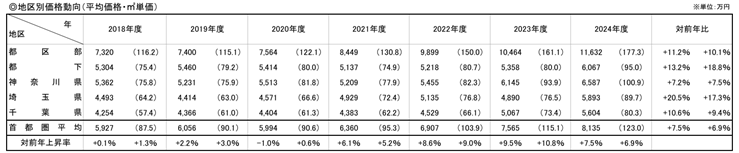

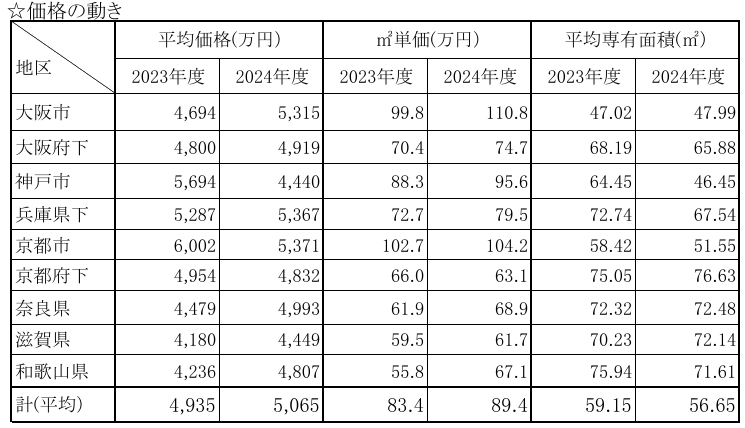

価格動向データ

近年、新築区分マンションの価格は明らかに上昇傾向にあります。

株式会社不動産経済研究所が公表する2024年度の調査資料によれば、首都圏および近畿圏の新築分譲マンションの価格は以下のようになっています。

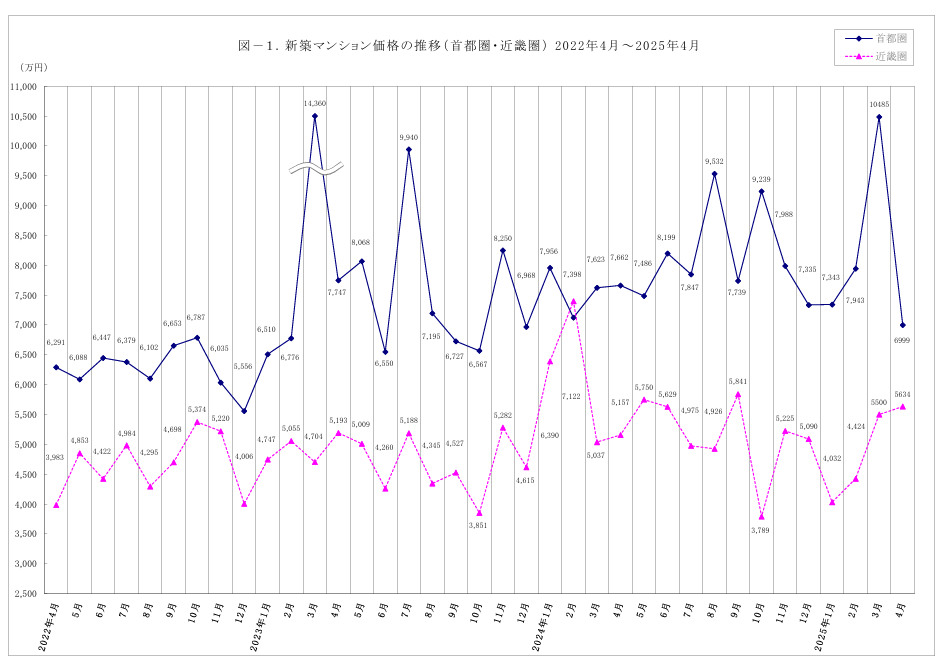

首都圏では、コロナ禍以降とくに価格の上昇が顕著に見られます。

一方で近畿圏では直近2年間のデータしか確認できないものの、平均専有面積が縮小するなかで、平均価格は上昇傾向にあることが分かります。

建築費の上昇や新築供給戸数の減少など、市場全体の構造も大きく変化しており、これまでの投資基準が通用しなくなってきています。

収益性データ

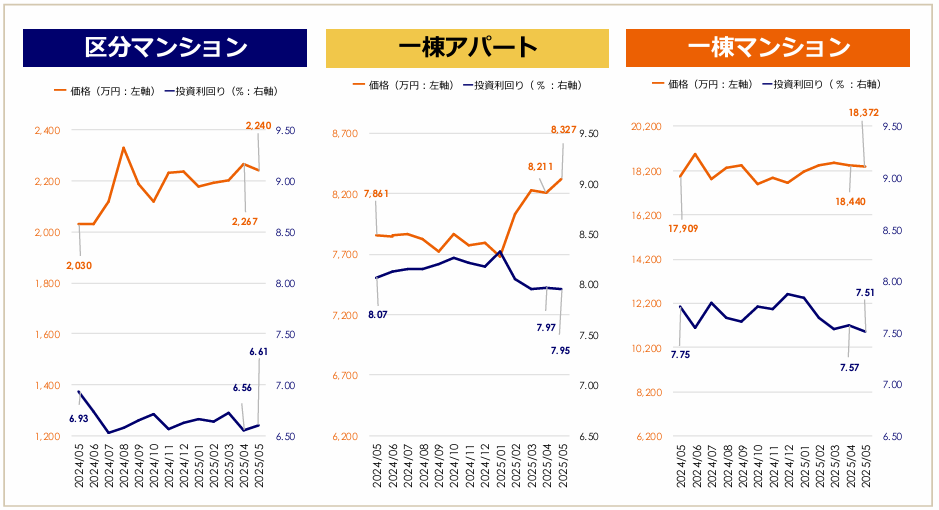

物件価格が上昇することで、やはり利回りの悪化は避けられません。実際に、以下のグラフ(2025年2月時点の不動産価格指数)を見ると、その傾向がはっきりと表れています。

上図は区分マンション全体(新築・中古の混合)の調査結果ですが、区分マンションは、価格上昇にともない利回りの下落も大きくなっています。1室しかないため、価格の上昇がそのまま収益性に響くのが特徴です。

一方で一棟アパートは、価格の上昇幅こそ大きいものの、複数戸で収益を分散できるため、利回りの下落はごくわずかにとどまっています。収益性の安定感という点では、区分マンションよりも一棟アパートに軍配が上がる状況です。

市場動向データ

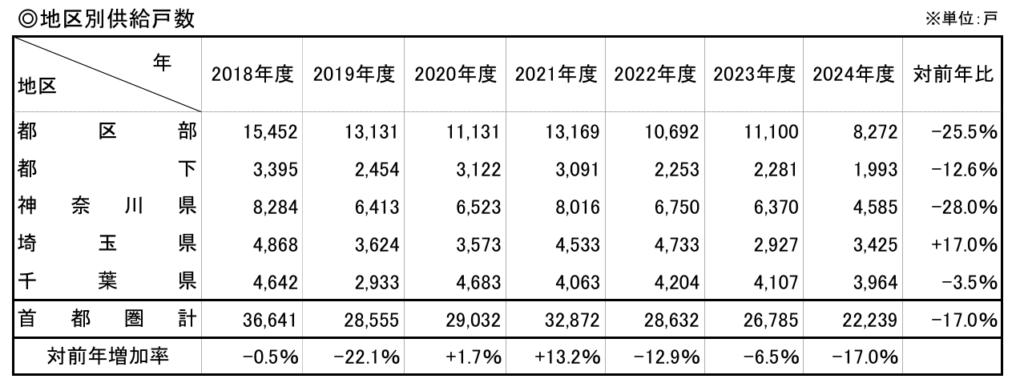

近年、価格の上昇が著しい都市部ほど、新築マンションの供給戸数が減少している傾向が見られます。

たとえば首都圏では、新築分譲戸数が2021年度の32,872戸から、2024年度には22,239戸へと約1万戸減少(約▲32%)しています。特に価格高騰が続く都区部では、2023年度から2024年度にかけて▲25.5%の大幅減となっており、投資家にとっては選択肢が狭まりつつあります。

同様に近畿圏でも、大阪市の供給戸数は2023年度の6,486戸から2024年度は4,673戸へと大きく減少しています。

一方、神戸市や兵庫県下、京都市などは供給を維持・増加しているエリアもあり、相対的に価格が抑えられている地域では供給が続いていることが伺えます。

このように、価格の上昇が著しいエリアほど新築物件の数が減り、投資対象としての選定が難しくなっているのが、現在の新築区分マンション市場の実態です。

新築区分マンション投資の問題点を解析

データからも分かるように、新築区分マンション投資は注意すべき課題が多く存在します。大きな課題を「価格面」と「収益面」から解説します。

価格面での課題

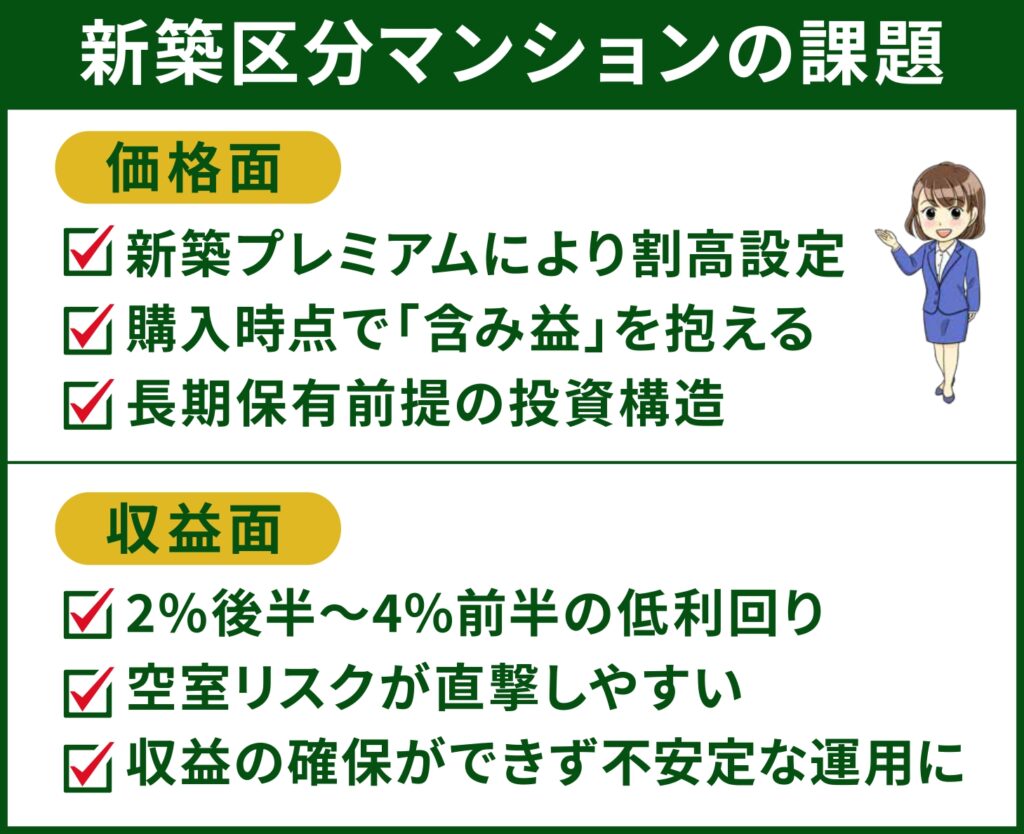

新築区分マンションには、販売時点で大きな「新築プレミアム」が上乗せされているという特徴があります。

これは、誰も入居していないという「新築」ならではの付加価値に加え、利益や販売コストが片影されている状態をいいます。実勢価格で1~2割高くなるケースも珍しくありません。

たとえば、都内23区の新築マンションの平均価格は、2023年度時点で約8,272万円(※)に対し、築浅の中古物件では6,000万円台に抑えられる例が多数見られます。 つまり、新築というだけで1,000万円以上の価格差が生じる可能性があり、この差が投資効率を悪化させる要因となっています。

また、新築プレミアムの影響で、市場価格より割高で買うことになり、実質的には「含み損」を抱えた状態になるともいえます。そのため、将来的に売却する際は、損失が出るリスクが非常に高くなる構造になっているのです。

こうした構造は、長期保有を前提とした実需であればある程度吸収できますが、投資目的の場合は大きなマイナス要因になります。

購入直後から「中古」扱いとなり、市場価値が下がりやすくなることこそが、新築区分マンション投資の大きな特徴といえるでしょう。

※出典:株式会社不動産経済研究所「首都圏新築分譲マンション市場動向 2024年度」

収益面での課題

新築区分マンションは、実質利回りが2~4%程度と低く、ローン返済や諸経費を差し引くと、手元に残るキャッシュフローはごくわずかです。毎月かかる管理費や修繕積立金といったランニングコストの負担が重く、表面利回りだけでは見えない実質的な収支を圧迫します。

さらに注意すべきは家賃の下落リスクです。

東京都心でも、国土交通省の賃貸住宅市場データ(不動産情報統計)などによれば、年間で平均1〜2%程度家賃が下がる傾向があり、築10年後には10〜15%ほど賃料が落ちることもあります。

つまり、新築時に12万円で貸していた部屋が、10年後には10万円前後まで下落する可能性があるということです。

加えて、空室が1〜2ヶ月続くだけでも、年間収益に大きな影響が出ます。

低利回り・固定費・賃料下落・空室リスクという構造の中で、想定どおりの収益を確保するのは難しいのが現実です。

新築区分マンション投資経験者の体験談

本章では、実際に投資を経験した方々の「成功例」と「失敗例」を紹介します。リアルな体験談を通じて、新築マンション投資のメリット・デメリットをあらためて見つめ直してみましょう。

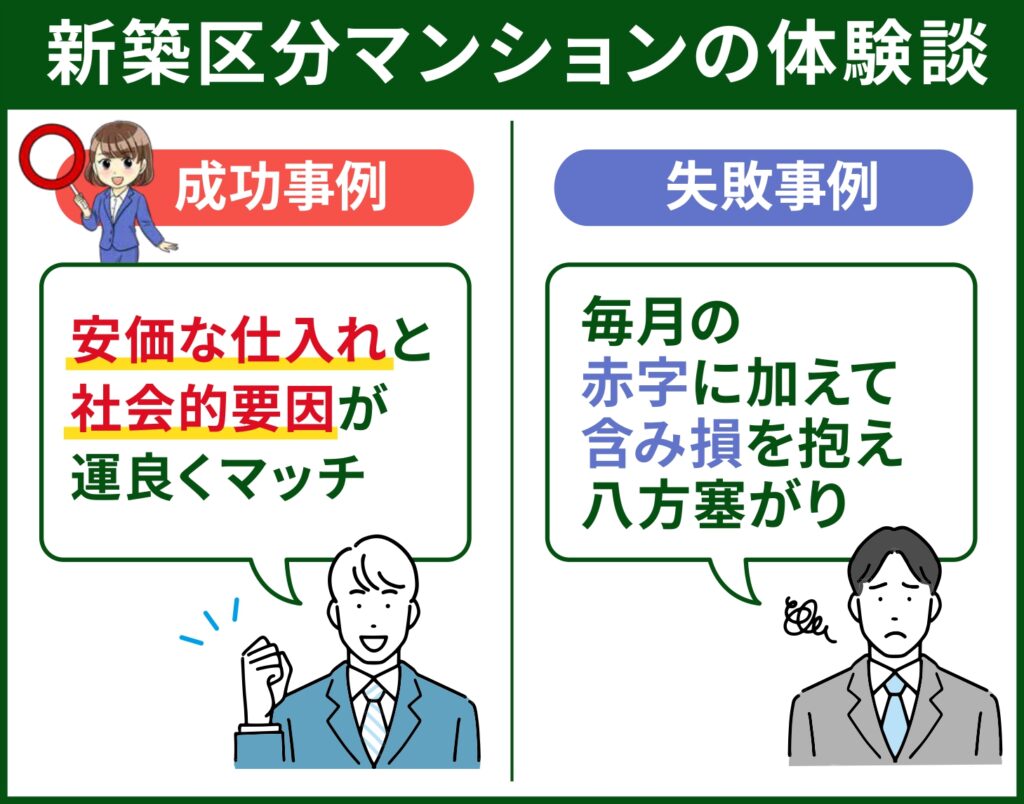

新築区分マンションの成功事例

2020年、コロナ禍の混乱が続く中、戸田さん(40代・会社員)は都心部の新築1LDKマンションに投資しました。リモートワークの普及により「持ち家より賃貸でフレキシブルに暮らすべき」という考え方がSNSなどでも広まり、不動産購入を見送る人が増えていた時期です。

一方で、Aさんは「先々の自己防衛」として資産を持つことの必要性を感じ、あえて行動に踏み切りました。

結果として、落ち着いた価格で新築物件を取得できたうえ、経済再開とともに都心部の賃貸需要が回復。現在も空室は少なく、毎月の家賃収入からローンや管理費を引いても手元にプラスが残る状況が続いています。

「将来の不安が強まる中だからこそ、自分で選べる資産を持っておきたかった」とAさんは語ります。

新築区分マンションの失敗事例

会社経営を安定させた大西さん(50代・経営者)は、将来の資産形成を目的に不動産投資を開始。2020年〜2021年にかけて、都心の駅近にある新築2LDKマンションを3戸、総額3億9000万円で購入しました。販売会社からは「利回り4%前後を想定できる」「都内の資産価値は下がらない」と説明を受け、契約を決断。

しかし、実際に賃貸に出してみると、入居率は良好なものの、想定賃料より月3万円前後低い水準が続きました。管理費や修繕積立金も年々増え、実質利回りは3%台前半に落ち込む状況に。キャッシュフローは赤字が続き、毎月の持ち出し負担が重くのしかかるようになります。

さらに、5年後に売却を検討したところ、新築プレミアム分が剥がれた影響で、1戸あたり1,000万円以上の下落が発覚。3戸合計で約3,500万円の売却損が見込まれる状況に陥りました。

大西さんは「“新築=安全”という思い込みがあった。営業トークだけで判断せず、出口戦略をしっかり描いておくべきだった」と振り返ります。

なぜ今「新築区分」ではなく「一棟アパート」なのか?

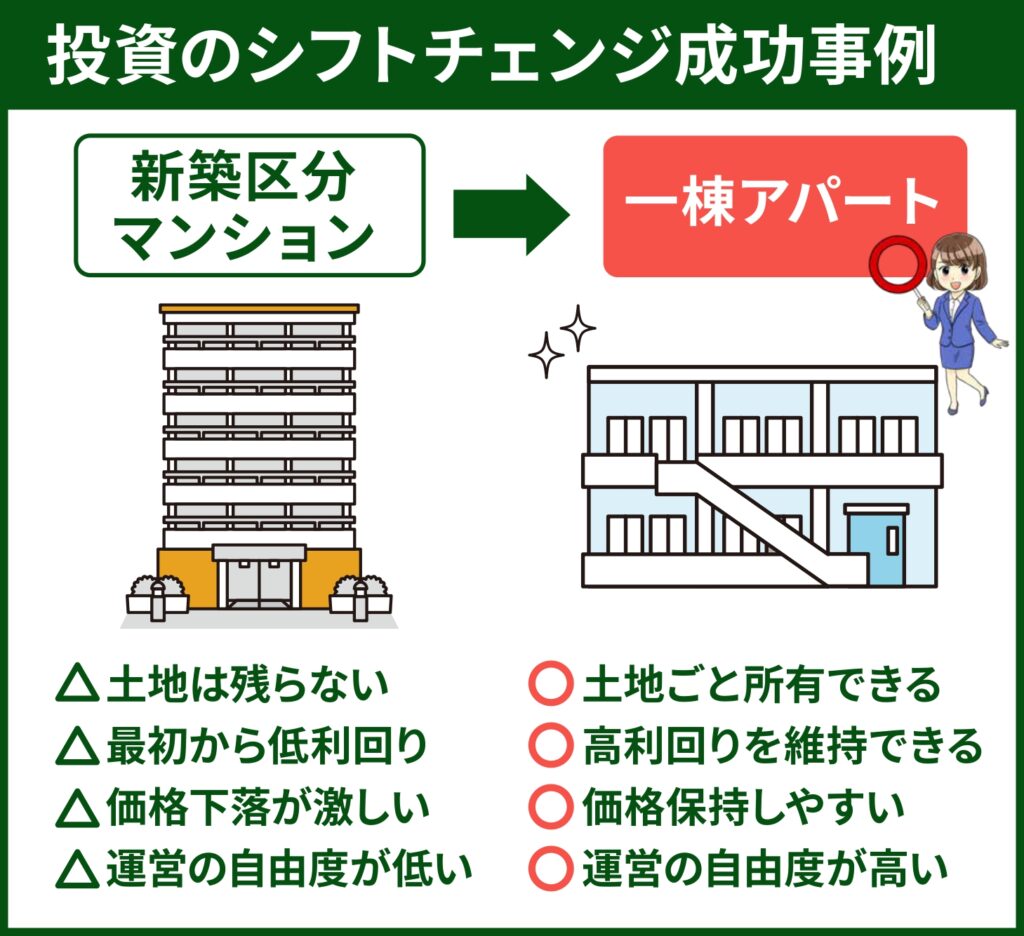

新築区分マンション投資でうまくいかなかった方の多くが、次に選んでいるのが「一棟アパート投資」です。

投資効率や自由度の高さ、そして安定した収益性など、これまでの投資スタイルとは異なる魅力が注目されています。

一棟アパート投資が選ばれる理由

「最初は新築区分から始めたけど、思ったより儲からないし自由がきかない」

そんな方々の次の一手として選ばれているのが 一棟アパート投資です。

区分マンションと違い、建物と土地を丸ごと持てることで、投資の自由度や収益の伸びしろがぐっと広がります。実際、一棟アパートならではの強みはこんなところにあります。

| 土地ごと保有できる利回りが高く、収益力が強い価格が下がりにくく、売却しやすい修繕・運営の自由度が高い |

このように、一棟アパートは「収益を出しながら、自分でコントロールしたい」という投資家にとって、実に相性の良い選択肢です。

一棟アパートのリスクとその対策

とはいえ、一棟アパート投資にも注意すべきポイントはあります。

成功している投資家の多くは、リスクを正しく理解し、事前に対策を講じているのです。

たとえば、こんなリスクがあります。

| 空室リスク:複数戸あっても埋まらなければ収入はゼロに。修繕リスク:老朽化にともない大規模修繕が必要。管理の手間:自主管理だとトラブル対応が大変。出口戦略の難しさ:将来売却しづらくなる。 |

ただし、こうしたリスクも正しく備えることでコントロール可能です。

| リスク | 対策 |

| 空室リスク | 駅近や需要のあるエリアを選び、ターゲットを明確にしたリフォームや設備導入で差別化を図る。 |

| 修繕リスク | 購入前にインスペクション(建物調査)を実施し、築年数だけでなく配管や構造の状態も確認しておく。 |

| 管理の手間 | 信頼できる管理会社に委託し、家賃滞納やクレーム対応などをプロに一任。 |

| 出口戦略の難しさ | 土地の資産性や周辺開発計画をチェックし、売却時も需要が見込めるエリアを選ぶ。 |

一棟アパートの成功事例

ワンルーム条例の影響で、都心の駅近ワンルームが手に入りにくくなっている現在。

その影響を受け、「都内なら資産価値が落ちにくいだろう」と考えていた五十嵐さん(40代・自営業)は、やむなく少しエリアを外して1LDKの新築区分マンションを購入しました。

「本当は都心のワンルームを探していたんですが、なかなか出てこない。出たとしても高すぎるし、条例の影響もあると聞いて妥協したんです。」そう語る五十嵐さん。

加えて、「最近の新築は“手出しが当たり前とも言われていたので、ある程度手出し前提の試算をしてしまった」といいます。

しかしその結果、利回りは想定を下回り、数年保有してもキャッシュフローはマイナス。

そこで思い切って一棟アパートに切り替えたことで、ようやく毎月安定した家賃収入が入るようになりました。

【キャッシュフロー比較】

| 項目 | 新築区分マンション | 中古一棟アパート(6戸) |

| 物件価格 | 2,800万円 | 6,000万円 |

| 自己資金 | 300万円 | 600万円 |

| 借入額 | 2,500万円 | 5,400万円 |

| 家賃 | 11万円 | 39万円(6.5万円/戸) |

| 年間家賃収入 | 132万円 | 468万円 |

| ローン返済額(年) | 120万円 | 336.9万円 |

| 管理費(年) | 7.2万円 | 23.4万円 |

| 修繕費(年) | 9.6万円 | 3万円 |

| 固定資産税(年) | 8万円 | 35万円 |

| その他経費(年) | 3万円 | 7万円 |

| 年間キャッシュフロー | -15.8万円 | +62.7万円 |

※年間のローン返済期間は、新築区分マンションは25年、中古一棟アパートは20年。

今後、家賃下落や修繕費の増加も避けられないと考えると、「新築区分マンション投資」は再検討すべきだったといいます。

7. よくある質問と回答(Q&A)

Q1. 新築区分マンション投資は本当にもう終わりなのですか?

【答え】

「もう終わり」とまでは言えませんが、今の価格では“儲かりにくくなっている”のは事実です。

特に利回り(年間の家賃収入の割合)が2〜3%台では、ローン金利の上昇や空室のリスクを考えると、思ったより手元にお金が残らないケースが多くなっています。

これから始める人にとっては、「しっかり利益が出るか」をよく見極めることが大切です。

Q2. 一棟アパート投資は区分マンションより本当にリスクが低いのですか?

【答え】

ケースバイケースですが、空室リスクの分散という意味では一棟アパートの方が安心感があります。

たとえば、区分マンションは1室だけなので空室になるとその間の家賃収入はゼロ。でも一棟アパートなら、たとえ1部屋空いても他の部屋から収入があるので、全体の収益が一気に止まる心配は少ないんです。

こうした「分散できる安心感」が、一棟アパートの大きな強みといえるでしょう。

Q3. 初期投資額が大きいのが心配です。

【答え】

たしかに、一棟アパートは最初にかかるお金が大きいので、不安に感じる方も多いと思います。

でもそのぶん、家賃収入が安定しやすく、将来の資産としての価値も高くなりやすいという大きなメリットがあります。

土地ごと所有できるので、物価が上がっても資産価値が守られる「インフレ対策」としてもおすすめです。

Q4. 管理が大変そうですが、素人でもできますか?

【答え】

管理会社に任せれば、初心者でも問題なく運営できます。

実は、区分マンションの方が、管理組合のルールに縛られて思い通りに動けないケースも多いんです。その点、一棟アパートなら自分の判断で修繕や設備の改善も進めやすく、自由度が高い管理ができるというメリットがあります。

Q5. 今から不動産投資を始めるなら何がおすすめですか?

【答え】

最近の新築区分マンションは価格が高く、利回りも低いため、今から始めるなら「中古の一棟アパート」や「新築の一棟アパート」がおすすめです。

地方都市の駅近物件なら、価格と収益のバランスがよく、長期的に安定した収入が期待できます。

まとめ

新築区分マンションは始めやすい反面、新築プレミアムや低利回りで収支が厳しくなりがちです。価格が高止まりしている今、含み損や家賃下落のリスクも無視できません。

一方で一棟アパートは、土地付き・高利回り・運営の自由度といった強みがあり、長期的に安定した収益を見込めます。

不動産投資は「買いやすさ」ではなく、将来的にお金が残るかどうかで選ぶようにしましょう。

DUPレジデンス

フレスト一社駅

2,680万円~

発電シェルターハウス

E-LOOP豊田市前山町

3,280万円~

平屋回帰

豊明市栄町西大根Ⅱ

4,080万円

平屋回帰

刈谷市泉田町II

4,480万円~