「すでにある程度の資産はある。でも、この先どう運用すればいいのか…」

そんな悩みを持つ方も一定数いるのではないでしょうか。

現金や株式といった金融資産は、インフレや税制変更の影響を受けやすく、長期的な安定性に不安が残ることもあります。

そんな中で推奨したいのが、不動産を活用した「資産形成型」の投資戦略です。

この記事では、年収が高く、すでに一定の貯蓄・資産を持つ方や、親から資産を引き継いだ方に向けて、資産を守りながら伸ばすための不動産投資の考え方と物件選びのポイントを解説します。

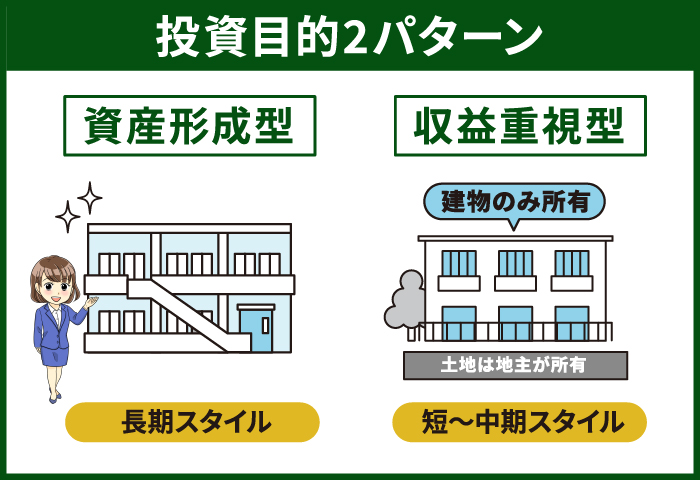

資産形成型の不動産投資とは?

不動産投資には大きく分けて「キャッシュフロー重視型」と「資産形成型」の2タイプがあります。

資産形成型は、月々のキャッシュフローよりも「安定性」と「長期的な資産価値の上昇」を目的とした投資スタイルです。

キャッシュフローより「資産の質」を重視する投資とは

不動産投資の大きな魅力は、節税や相続対策、そしてインフレに強い「現物資産」を持てることにあります。株や現金と違い、土地や建物といった実物資産は、物価上昇の影響を受けにくく、将来世代への資産承継にも適しています。

目に見える形で残せる安心感は、不透明な時代において心強い要素といえるでしょう。

また、不動産の投資判断は、単なる月々の家賃収入(インカムゲイン)だけでなく、将来的な売却益(キャピタルゲイン)まで含めたトータルで考えるべきものです。

中でも、立地や築年数、建物のブランド力といった「資産の質」を重視する資産形成型のスタイルは、長期的な資産価値の上昇を見据えて選ぶ戦略といえます。

投資戦略の特徴

資産形成型の投資スタイルは、「いくら稼げるか」よりも、「どれだけ資産を守り、将来に備えられるか」を重視します。ポイントは、建物そのものではなく“立地”の価値を買うという考え方。

特に、都心部や今後の発展が見込まれるエリアの物件は、将来の資産価値を維持しやすく、有利に働きます。収益性だけを追うのではなく、立地選びを通じてリスクを分散しながら、安定した資産を築いていくのが特徴です。

30年後、40年後を見据えた長期目線で、「残せる不動産」を手に入れること。それがこの戦略のゴールです。

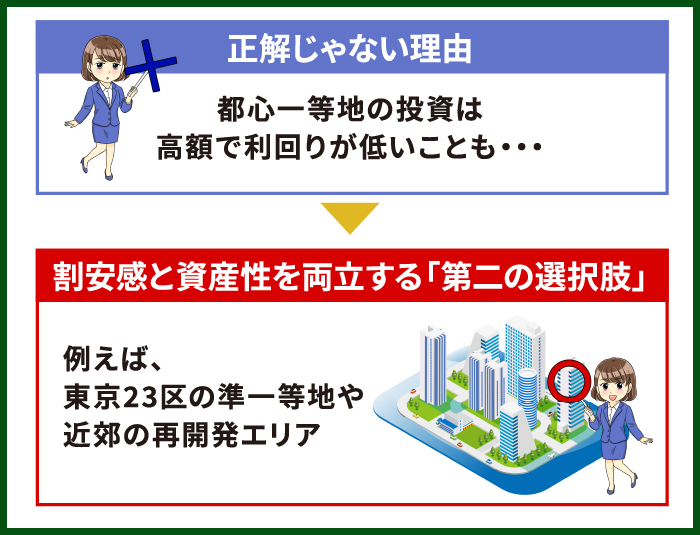

都心の超一等地だけが正解じゃない理由

資産性を重視するなら、「港区」「千代田区」「中央区」といった都心一等地が思い浮かぶ方も多いかもしれません。

確かに、立地としての安心感やブランド力は抜群ですが、投資の観点で見ると、注意点もあります。

超一等地における不動産投資の実情

資産価値が落ちにくい超一等地で投資を行う際には、以下のマイナス面の特徴を理解しておかなければなりません。

- 投資金額が非常に大きく、資金効率が悪い

- 利回りが低く、キャッシュフローが出にくい

- 築年が古い物件も多く、管理費や修繕費が高い

- 建替えリスクや住民間トラブルを抱えるケースもある

また、価格がすでに高止まりしており、「短~中期でこれ以上の上昇余地が見えづらい」という「天井感」があるのも事実です。

割安感と資産性を両立する「第二の選択肢」

では、資産価値を重視しつつも、より戦略的なエリア選びをするにはどうすればよいのでしょうか。

おすすめは、以下のような条件を満たす物件です。

- 都心通勤圏(23区またはその外縁)

- 駅徒歩10分圏内

- 新築または築浅のRC造(耐久性あり)

具体的には、以下のようなエリアが注目されています。

- 東京23区内の準一等地(目黒・世田谷・文京・杉並・豊島など)

- 神奈川(武蔵小杉)、埼玉(浦和)、千葉(本八幡)など再開発で人口増加が見込める駅周辺

これらのエリアは「手が届く価格帯」でありながら、資産性や出口戦略(将来の売却時の需要)を見込める点が特徴です。

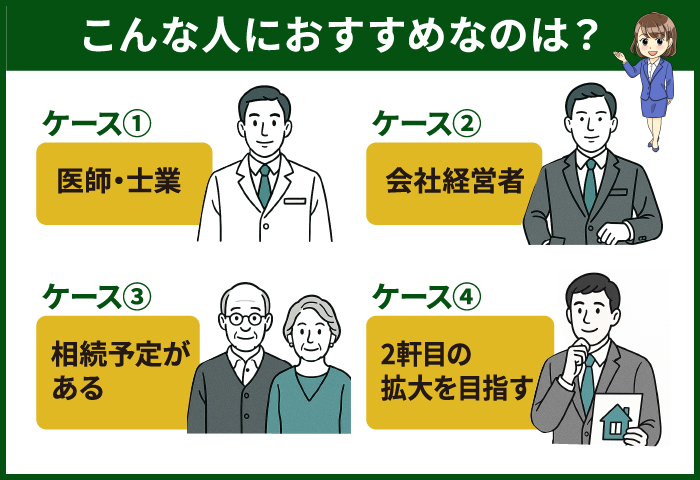

【ケース別】資産形成型の投資スタイル

資産形成型の投資は、「誰が・どのように取り組むか」によって、選ぶ物件も戦略が変わってきます。

本章では、4つの典型的なケースに分けて、おすすめの戦略を紹介します。

ケース① 医師・士業の方

資産背景:貯蓄数千万円+安定収入

おすすめ:文京区 or 杉並区の築浅一棟マンション

村瀬正隆さん(45)は、文京区にある築浅のRC造一棟マンションを購入しました。もともと税理士という仕事柄、安定した収入があり、貯めていた自己資金を頭金として活用。

村瀬さんは現在、税理士事務所の代表を務めていますが、「税理士法人」は株式会社の経営者とは異なり、個人事業主に該当します。

そのため、不動産投資については法人スキームのメリットを活かすため、あらためて資産管理を目的とした別法人を設立。物件はこの法人名義で購入しました。

法人スキームを採用することで、減価償却による利益圧縮や、管理費・修繕費・借入金利などの経費処理が可能になり、実効税率を大きく抑えることができました。

また、家族を役員として迎えることで所得分散も実現し、将来的な承継対策としても有効な構造を作ることができたといいます。

「この法人を、いずれ子どもに承継させることも視野に入れています」と話す村瀬さん。

本業の知見を活かしながら、税制の仕組みに沿った形で、自分らしい資産形成を実践しています。

ケース② 会社経営者の方

資産背景:自社株+個人資産

おすすめ:多摩川沿い or 埼玉南部のRC一棟

三好浩司さん(42)は、製造業を営む中小企業の経営者。

将来の退職金の受け取りを見据え、自社名義で多摩川沿いのRC造一棟マンションを購入しました。

「現金で退職金を受け取るだけでなく、不動産という“残る資産”に変えることで、引退後の収入源を確保したいと考えました」という三好さん。

法人名義で購入することで、減価償却や諸費用を経費計上でき、法人の利益圧縮にもつながっています。

さらに、会社を退いた後も家賃収入が見込めるため、資産と収入の両面で安心感があるといいます。

自社株に加え、不動産という“第二の柱”を築くことで、より柔軟な退職プランを描いているようです。

ケース③ 相続予定がある方

資産背景:実家不動産の承継中

おすすめ:都内駅近の中古1Rを複数戸保有

大隅菜摘さん(60)は、数年前に実家の土地と建物を相続しました。

「兄妹との話し合いは時間がかかりました。不動産は私が引き継ぎましたが、現金のように分けられない資産の難しさを痛感しました。」と話します。

その経験から、自分名義では都内の中古ワンルームを複数戸、あえてエリアを分けて購入されたようです。

「場所や物件タイプを分散しておけば、空室や地価下落などのリスクにも柔軟に対応できますし、安定感があります」と菜摘さん。

現在は個人名義で賃貸運用を行っていますが、将来的にはこれらをまとめて不動産管理法人として法人化し、運用・承継の体制を整えていく予定です。

「相続での経験を活かして、自分の代から“持ち方”を見直しておくことで、次の世代にも負担をかけずに済むはずです」。

エリア分散と法人化準備という二つの視点から、不動産資産の長期的な安定運用を見据えた堅実な一歩を踏み出しています。

ケース④ 2軒目の拡大を目指す方

資産背景:投資経験あり・年収900万円超

おすすめ:世田谷の新築ワンルーム+与信活用

「1軒目の投資でしっかり結果が出たので、そろそろ次のステップに進みたいと思っていました」と話すのは、都内で会社員として働く大倉英一さん(42)。年収は900万円を超え、これまでの投資実績もあり、金融機関からの信用も十分。今回はその“与信力”を活かし、フルローンで2件目の物件取得を実現しました。

購入したのは、世田谷区の駅近にある新築ワンルーム。将来の資産価値が下がりにくく、出口戦略も見通しやすいエリアです。「1件目とのバランスを見て、リスク分散もしながらポートフォリオを安定させたかった」と、堅実ながらも攻めの姿勢で物件選びを進めました。

今後は、家賃収入と資産形成の両立を目指し、長期的な視点で保有していく方針とのことです。

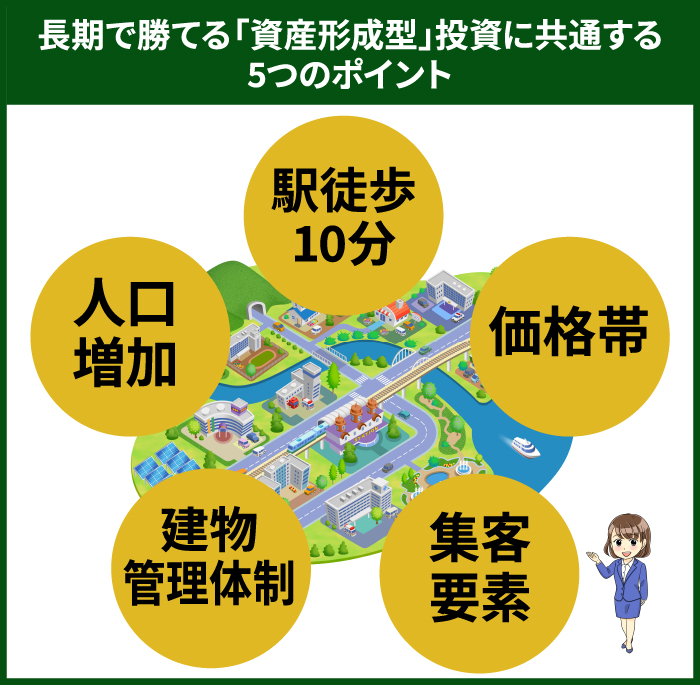

長期で勝てる「資産形成型」投資に共通する5つのポイント

資産形成型の不動産投資で差が出るのは、物件選びの“視点”そのものです。

なんとなく良さそう…ではなく、将来も価値が落ちにくい条件を見極める姿勢が求められます。

以下では、長期的に資産として残りやすい物件に共通する5つのポイントを紹介します。

1.エリア内人口が増加傾向にある

将来の資産価値を左右するのは、なんといっても「人が集まるかどうか」です。

人口が増えているエリアは、賃貸需要が安定しやすく、空室リスクを抑える効果があります。特に新たな商業施設や新駅の設置などが予定されている地域は、長期的な成長が見込まれる要注目の投資先です。

投資判断の際は、自治体が公表している「将来人口の推計データ」や「都市計画資料」もあわせて確認すると、より根拠のあるエリア選定が可能になります。

2.駅から徒歩10分以内の物件

駅近の物件は、将来の売却時にも高い競争力を持ち続けます。

徒歩10分以内であれば、通勤・通学の利便性から賃貸ニーズも高く、退去後もすぐに次の入居者が見つかる可能性が高まります。

物件選びの際は、不動産ポータルサイトの「徒歩〇分以内」検索にもヒットしやすいかどうかを意識することが、将来の売却や賃貸募集で有利に働く1つのポイントです。

3.再開発・大学・病院などの集客要素がある地域

安定した入居需要を見込むなら、地域の「集客力」にも注目しましょう。

再開発で活気づく街や、大規模病院・大学が集まるエリアは、人の流れが絶えずあります。そのため、単身者や学生、医療関係者など幅広い層のニーズに対応可能です。こうした要素が揃うことで、長期的な空室リスクも抑えられます。

ただし、大学に関してはキャンパスの郊外移転など、突然の計画変更により需要が一気に落ち込むリスクもあるため、事前に中長期の施設計画を確認しておくことが重要です。

同様に、近くに工場がある地域も注意が必要です。一時的に賃貸需要がありますが、近年は人手不足や生産体制の見直しによって、工場の縮小や撤退が進むケースも見られます。

集客要素の「将来性」まで見通して判断することが、安定した資産形成につながります。

4.建物の管理体制が良好(大手管理会社 or 自主管理の質が高い)

いくら立地が良くても、管理が行き届いていなければ、物件の魅力はすぐに落ちてしまいます。長く価値を保ちたいなら、実績のある管理会社に運営を任せるのが安心です。

一方で、自主管理を検討する場合は、日々の清掃や修繕など、こまめな対応が求められます。そのため、物件が自宅から近く、アクセスしやすい場所にあることが前提になります。

移動時間や手間も含めて、自分のライフスタイルと無理のない範囲で管理できるかを判断し、購入を決めるようにしましょう。

5.売却時に「個人」「法人」どちらにもニーズがある価格帯

将来の売却を見据えるなら、「誰に売れるか」を意識した価格帯の選定もポイントです。

たとえば、1億円を超える物件になると、買い手は一部の富裕層や大手法人に限られ、売却先の選定が難しくなることもあります。

一方、4,000万〜7,000万円程度であれば、中小企業の法人利用や、資産形成を考える個人投資家層にも一定のニーズがあります。

また、金融機関の融資が比較的通りやすい価格帯であることも、売却しやすさを後押しする要素のひとつです。1億円を超える物件は、融資時に1,000万円以上の自己資金が必要になることも多く、一般の投資家にはハードルが高いのが実情です。

買い手の裾野が広い価格帯を選んでおくことで、将来の資産流動性を高めることにつながります。

まとめ

資産形成を目的とした不動産投資では、「高額=価値がある」とは限りません。

表面的な収益性やブランドイメージだけにとらわれず、本当に30年後、40年後にも価値を残せる物件かどうか――その「残り方」に目を向けることが重要です。

たとえ利回りが低く見えても、将来の相続対策や法人化、売却のしやすさまでを見据えた設計ができていれば、それは立派な「勝てる投資」と言えるでしょう。

一時的な数字ではなく、長期的に資産を守り育てる視点を持って、不動産投資に取り組んでみてください。

DUPレジデンス

フレスト一社駅

2,680万円~

発電シェルターハウス

E-LOOP豊田市前山町

3,280万円~

平屋回帰

豊明市栄町西大根Ⅱ

4,080万円

平屋回帰

刈谷市泉田町II

4,480万円~