「資産が多ければ安心」──そんな時代は終わりました。

2015年の相続税改正によって、課税対象者が急増。いまや資産家の多くが「節税対策」を避けて通れない時代になりました。

特に現金や上場株式などは相続税評価額が高くなりやすく、資産をそのまま次世代に残すのはあまり得策とは言えません。 そこで注目されているのが、不動産を活用した相続税評価額の圧縮。

本記事では、すでに十分な資産をお持ちの方に向けて、「節税・資産保全・将来の流動性」を兼ね備えた不動産投資の戦略を分かりやすく解説します。

相続税評価を下げる「不動産の魔法」とは?

相続税対策として不動産が注目される大きな理由は、評価額を大幅に下げられる仕組みがあるからです。

ここでは、相続税評価を圧縮する具体的なしくみと、その効果を最大限に引き出すためのポイントをわかりやすくご紹介します。

現金と不動産の評価のされ方はまったく違う

不動産には、現金にはない「評価額の圧縮効果」があります。

相続において、現金や預貯金はそのままの金額が評価額となります。一方、不動産は「固定資産税評価額」や「路線価」に基づいて評価され、実勢価格の6〜7割にまで下がることが一般的です。

(例)

- 現金:1億円 → 評価額そのまま1億円

- 賃貸不動産:1億円 → 評価額6,000〜7,000万円程度に圧縮

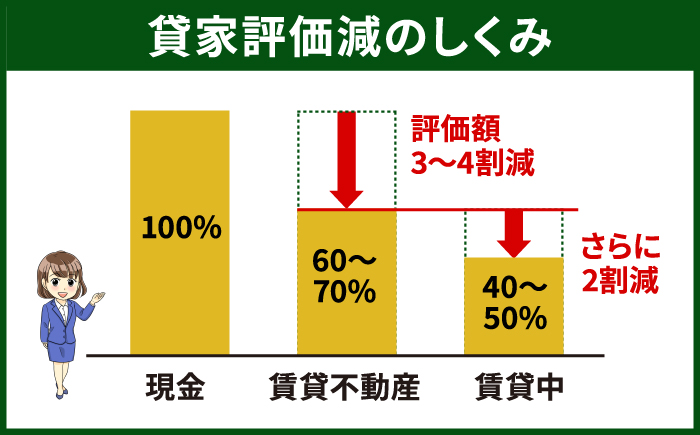

賃貸中物件なら「貸家評価減」でさらに節税

さらに節税効果を高めたい場合は、「貸家評価減」の仕組みも有効です。これは、物件を賃貸中にすることで評価額がさらに約20%下がる制度です。

たとえば、評価額6,000万円の物件が、賃貸運用により実質4,800万円程度にまで圧縮されるケースもあります。

「収益性が低くても意味がある」不動産の考え方

不動産投資というと「利回り重視」のイメージがありますが、目的が相続税対策のケースでは話が別です。「いくら稼げるか」よりも「どれだけ評価を抑えられるか」が最優先かつ、大きなメリットになります。

収益性が低く見えても、相続税を数百万円単位で圧縮できるのであれば、十分に意味のある投資といえるでしょう。

投資物件で重視すべきは「出口のしやすさ」

相続対策として不動産を選ぶ際、見落としがちなのが「売却のしやすさ=出口戦略」です。

相続はいつ発生するか分からず、思いのほか長期保有になるケースもあります。

だからこそ、長期間持ち続けても価値が落ちにくく、売りやすい物件を選ぶことが、相続後の負担を減らす重要なポイントになります。

相続は「長期保有前提」で考える

人がいつ亡くなるかは誰にも分かりません。だからこそ、相続のタイミングも予測が難しく、保有する不動産には「いつ売却することになっても価値が落ちにくいこと」が求められます。

築古の物件では10年、20年先に大規模な修繕リスクがあり、流動性が落ちる可能性もあります。そのため、相続対策では、長期間にわたって安定した資産価値を維持できる物件選びが重要です。

現金化のしやすさ=売れる立地

不動産は、株や金のようにすぐに現金化できる資産ではありません。特に、賃貸中の物件は入居者の影響で、売却時に制約が生じることもあります。

だからこそ、将来の現金化も見据えて、購入時点で「流動性の高さ」、つまり売りやすさを意識しておくことが重要です。

たとえば、駅から遠い郊外や再開発の予定がないエリアでは、買い手がつかず、売却に時間がかかるケースもあります。また、相続人が複数いる場合、1つの不動産を「どう分けるか」「どう売るか」で揉めてしまうことも。

その点、流動性の高い物件であれば、スムーズに現金化でき、相続後の手間やトラブルの回避にもつながります。

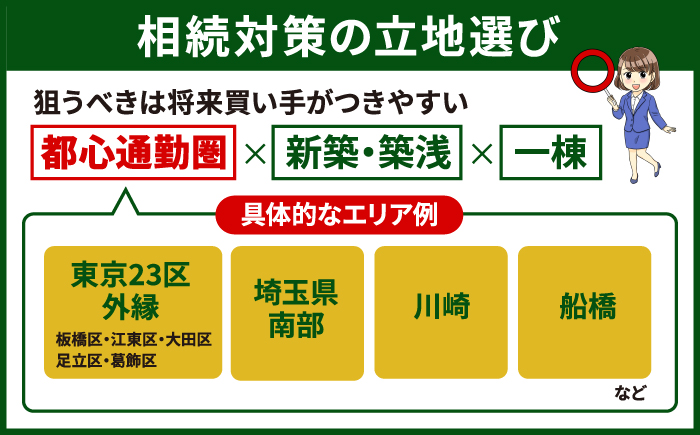

狙うべきは「都心通勤圏 × 新築・築浅 × 一棟」

不動産を相続対策として活用するなら、「持ち続けやすさ」も大切な視点です。

絶対に新築・築浅にすべき

相続対策は生前にする必要がありますが、「いつ」その相続が発生するかは誰にもわかりません。長生きをすることは喜ばしいことではあるのですが、思ったよりも長く生きた場合、保有が長期にわたることになります。そうすると築古物件を買ってしまった場合、売却時にさらに古くなっており、管理に手間がかかったり、手離れが悪くなってしまいます。

長生きしたときに備えて、新築・築浅物件を狙いましょう。

一棟物件は「貸家評価減」で最も節税効果が高い

区分マンションでも「貸家評価減」は適用されますが、最も節税効果が高いのは一棟物件です。その理由は、一棟まるごと賃貸にしていることで、建物全体に対して貸家評価減を適用できるからです。

区分所有では1戸ごとの適用に限られますが、一棟であれば土地も含めた資産全体に影響が及ぶため、評価額の圧縮効果がより大きくなります。

さらに、建物全体を自分でコントロールできるため、管理効率が高く、安定した収益を見込める点でも相続対策向きです。

都心通勤圏であれば将来も買い手が付きやすい

これらのことから、立地・築年数・物件の構造がそろった物件こそ、相続対策として理想的な選択肢といえます。

特に、都心通勤圏のエリアであれば、賃貸需要の高さに加えて、将来的な売却時にも買い手がつきやすいという利点があります。

(具体的なエリア例)

- 東京23区外縁(板橋区・江東区・大田区・足立区・葛飾区)

- 埼玉県南部

- 川崎

- 船橋 など

たとえば、上記エリアは通勤ニーズも高く、将来の買い手も見込みやすいのが特徴です。こうした地域で新築・築浅のRC造(鉄筋コンクリート造)一棟物件を選ぶことが、実効性の高い相続対策につながります。

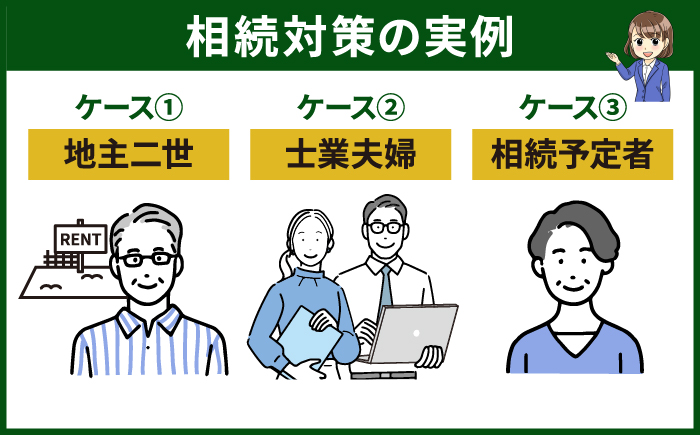

相続対策タイプ別の不動戦略の実例紹介

相続税対策は、一人ひとりの資産状況や将来の考え方によって取るべき選択が変わります。

ここからは、実際に不動産を活用して対策を進めている方の例をご紹介します。

地主や親からの相続予定者など、それぞれの状況に応じた戦略を、具体的に見ていきましょう。

ケース①地主二世|現金を不動産にシフト、評価額30%の圧縮

- 相続対策への考え:現金を投資物件にシフトしたい

- 選んだ物件:練馬区の駅近・新築RC造一棟もの

60代の松永さんは、親から受け継いだ現金と土地を合わせて3億円以上の資産を所有していました。

「このまま現金で持っていたら、相続税でごっそり持っていかれる気がして…」と感じていた松永さんは、相続対策の一環として不動産への資産組み換えを決意。

選んだのは、練馬区の駅近に建つ新築のRC造一棟物件。都心通勤圏で賃貸需要も高く、資産としての流動性もあることが決め手でした。

練馬区は高層ビルが少なく、落ち着いた住宅街と適度な商業エリアが共存しているのが特徴です。

公園や教育施設も多く、ファミリー層や単身者の居住ニーズが安定している点も、長期的な資産運用にはプラス材料でした。

購入後は建物全体を賃貸運用にまわし、「貸家評価減」によって評価額は約30%の圧縮に成功。同時に、毎月の安定した家賃収入も得られるようになりました。

「現金で寝かせておくより、不動産に変えてしまったほうが、節税にもなるし資産を活かせる実感があります」

そう話す松永さんのように、早めの対策で安心を手に入れることが、次世代へのスムーズな資産承継にもつながります。

ケース②士業夫婦|法人設立・購入・引継

- 相続対策への考え:法人設立、引継で節税をしたい

- 選んだ物件:川崎・築浅1棟アパート

川崎市内で築浅の一棟アパートを取得したのは、50代の士業夫婦・青木さんご夫妻。

高収入の家庭で、「このまま現金で残せば、相続税で大きく目減りしてしまうのでは」と感じたことが、不動産による相続対策を考えたきっかけでした。

選んだのは、川崎駅徒歩圏内のRC造・築浅アパート。

不動産投資を機に管理法人を設立し、法人名義での購入に踏み切りました。

家賃収入は法人の所得として扱われるため、個人の課税所得を増やすことなく資産を運用できるのが大きなメリットです。

さらに、法人を設立したことで、収益や実績が積み上がれば二棟目以降の拡大も視野に入れやすくなると実感しているそうです。

「最初から法人を作っておいたのは正解でした。将来の選択肢が広がりました」とご夫妻は語ります。

「将来的にはこの法人を子どもに引き継ぐつもりです」と話す奥さま。

まだお子さんは若いものの、今から準備しておくことで、節税と承継の両面で大きな安心感があるといいます。

不動産と法人を組み合わせた戦略が、家族の未来を見据えた、堅実かつ実効性のある相続対策につながっています。

ケース③親からの相続予定者|生前贈与で承継準備

- 相続対策への考え:生前贈与しながら不動産管理を学ぶ

- 選んだ物件:江東区・1LDK×6戸

都内の資産家家庭に生まれた40代の佐野さんは、将来的に親から不動産や金融資産を相続する予定です。ただ、「いきなり相続してもうまく運用できるか不安」という思いがありました。

そこで、相続を“受け取るだけ”ではなく、今のうちから実践的に学びながら備えたいと考え、生前贈与という形で不動産を一部引き継ぎ、自ら賃貸管理に取り組むことを決断しました。

選んだのは、江東区にある1LDKタイプの築浅アパート(全6戸)。都心へのアクセスが良く、単身者やDINKs層の入居ニーズも高いため、初めての賃貸運営にも向いています。

ご両親のサポートを受けながら、家賃管理・修繕・契約更新といった運営の基本を実践の中で学んでいます。

「机の上で学ぶのと、現場で動くのとでは全然違いました。今のうちから経験できて本当に良かったです」と佐野さん。贈与を通じて分割のシミュレーションも行え、相続時の管理や資産分配の準備も自然と整いつつあります。

「家賃が実際に口座に振り込まれると、ちゃんと収入になっていることを実感できます。今は、これからもっともっと収入を増やしていこう、という気持ちです」と、語ります。

「学びながら受け継ぎ、広げる」というスタイルが、佐野さんにとって理想的な相続対策になっています。

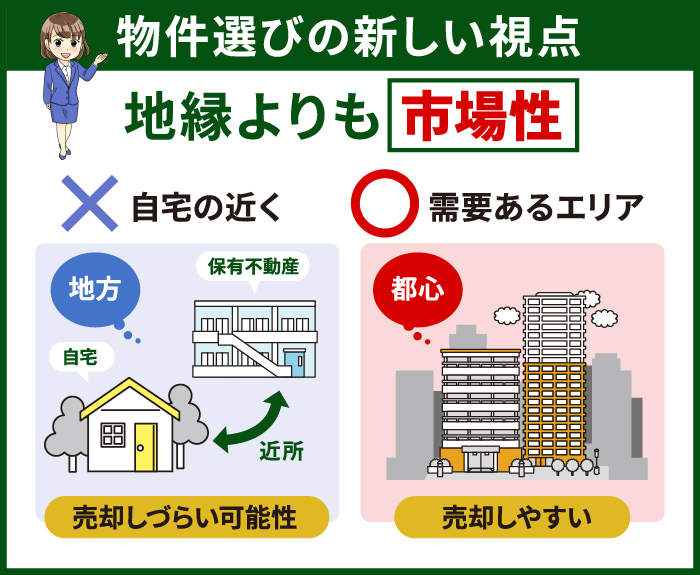

物件選びの新しい視点|地縁よりも「市場性」

投資として不動産を保有する際、「自宅の近くが安心だから」といった感覚で物件を選んでしまう方が少なくありません。

しかし、将来的に売却する可能性まで視野に入れるなら、重要なのは「馴染みのある場所」ではなく、「需要のあるエリア」を選ぶことです。

この章では、相続対策という観点から、物件選びにおける新しい視点をお伝えします。

「自宅の近く」が良いとは限らない

実家や自宅の近くにある物件は、管理がしやすく心理的な安心感もあります。

とはいえ、その地域に賃貸需要や不動産取引が少ない場合、相続後に売却しようとしても買い手がつかないかもしれません。

相続対策の場合、物件の管理は、専門の管理会社に委託することをおすすめしています。

一定の費用はかかるものの、管理を任せてしまえばオーナーがすることはなく、他のやるべきことに集中できます。売却の際にも自己管理の物件よりも、管理会社がしっかりと管理してきた物件のほうが、好まれます。

相続対策だからこそ、「住み慣れた場所だから」という理由で決めるのではなく、将来的に売却や賃貸がしやすい「市場性」のある立地かどうかを冷静に見極めることがポイントです。

地方の資産が重荷になるケースもある

親から受け継いだ地方の不動産が、売却も運用も難しく、結果的に相続人の負担になってしまう――そんな相談が近年増えています。

売却のめどが立たず、維持費や固定資産税だけが相続人にのしかかるケースが多いようです。また、駅から遠い・空き家が多いなど、流動性の低いエリアでは、評価額に対して実際の売却価格が大きく下回ることも珍しくありません。

こうした資産は「残すこと」よりも「どう活用・整理するか」が課題になることも多く、立地選びは次世代に残す側の責任ともいえます。

東京近郊なら売却時も買い手が見つかりやすい

一方で、東京23区やその周辺エリアの物件は、人口流入や通勤ニーズが安定しており、相続後に売却しやすいという大きな強みがあります。

特に、板橋区・江東区・大田区、さらに川崎・船橋といった東京近郊のエリアは、現実的な価格帯で流動性も高く、相続後も現金化しやすい選択肢といえます。

一方で、港区・千代田区・中央区といったいわゆる都心3区や都心5区は、近年の価格高騰により、相続対策としては過剰投資になりやすく、手を出しづらいのが実情です。

そのため、相続対策として不動産を持つなら、「売れる場所」であることに加え、無理のない価格帯であることも重要な判断基準となります。

市場のバランスが取れた東京近郊のエリアを選ぶことが、後々の安心と家族への配慮につながります。

まとめ|相続後では遅い。不動産で「今」からできる節税対策

相続に関する対策は、実は生前の準備こそが最も効果的です。

相続が発生してからでは、節税の選択肢が限られてしまうため、早めの行動が将来の安心につながります。

その中でも、不動産を活用した対策は、評価額の圧縮と将来的な現金化のしやすさという2つのメリットを両立できる貴重な手段です。

特に、築浅の一棟物件であれば「節税・資産形成・管理のしやすさ」という3つの安心感を同時に手に入れることができます。

「まだ先の話」と思っていても、今の選択が将来の“安心”に直結するのが相続対策です。

資産を守り、次世代へしっかりとつないでいくために、早めの準備を始めてみてはいかがでしょうか。

DUPレジデンス

フレスト一社駅

2,680万円~

発電シェルターハウス

E-LOOP豊田市前山町

3,280万円~

平屋回帰

豊明市栄町西大根Ⅱ

4,080万円

平屋回帰

刈谷市泉田町II

4,480万円~