「思ったよりお金がかかる…」

不動産投資を始めてから、そんなギャップに悩む人が少なくありません。不動産投資は、うまく運用すれば長期的に収益を生み出せる魅力的な手段です。

しかし、リスクとその対策を知らずに始めると、すぐに収支のバランスは崩れてしまいます。

この記事では、不動産投資でよくある6つのリスクと、それぞれにどう備えればいいのかをわかりやすく解説します。想定外の出費にあわてないために、今のうちにできる準備を一緒に見直していきましょう。

不動産投資の主なリスクと必要資金

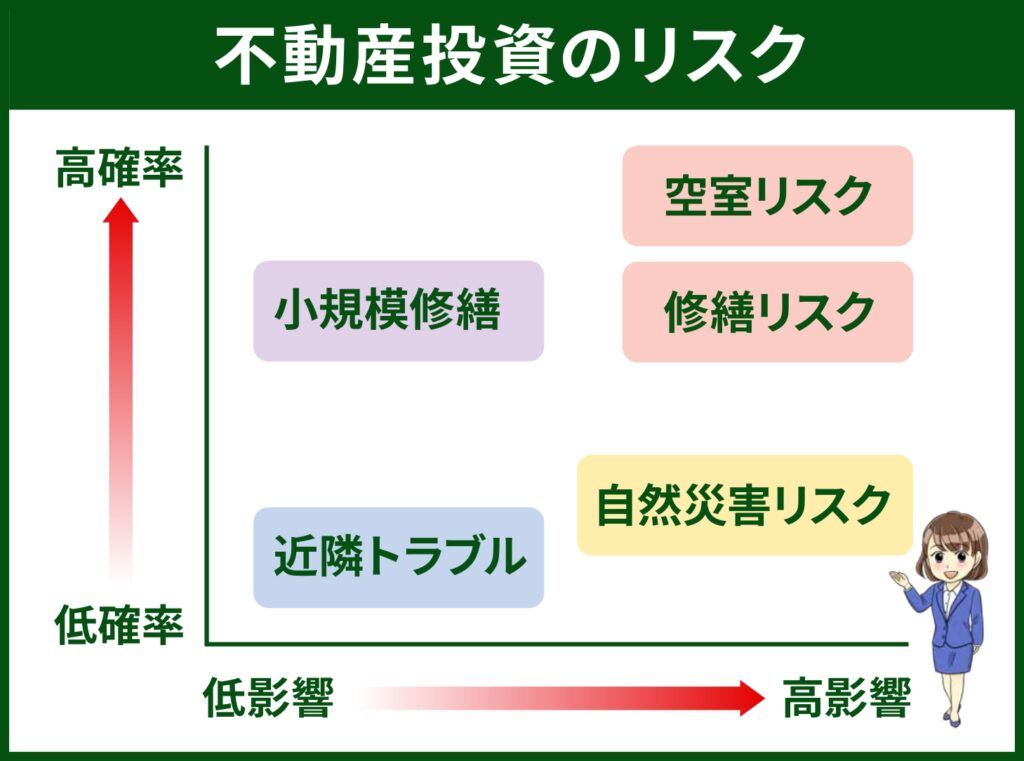

投資である以上、不動産投資もリターンの裏には必ずリスクが存在します。

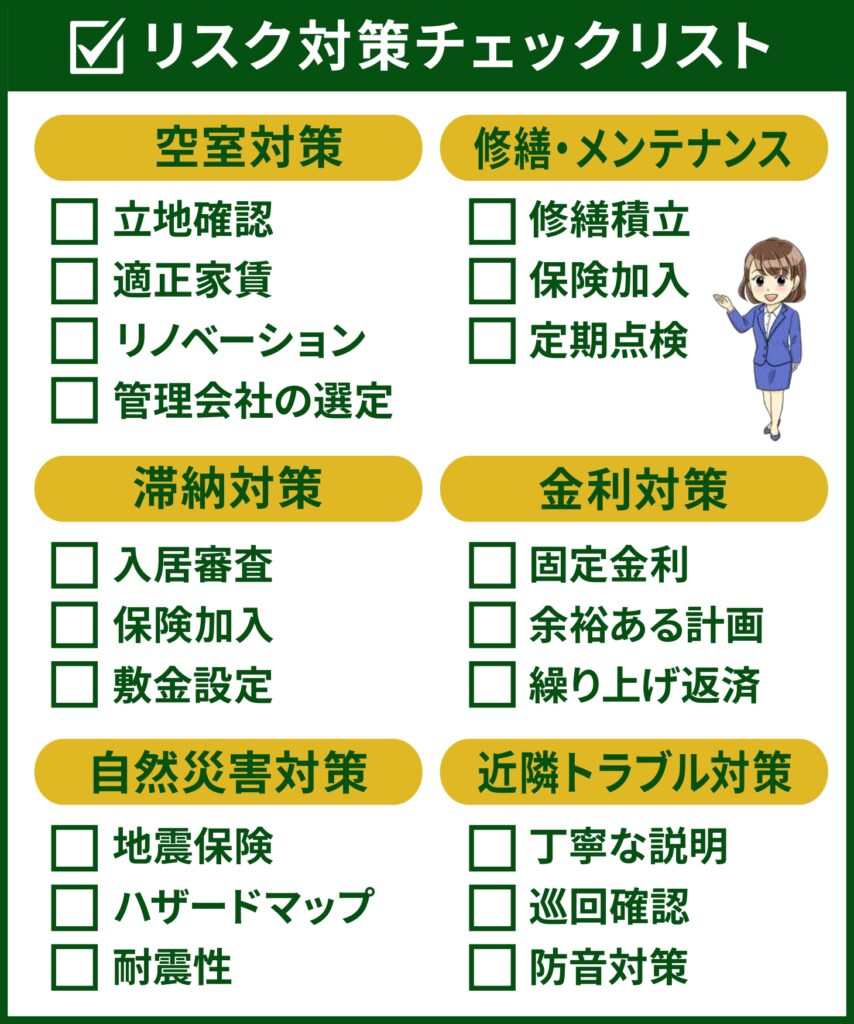

- 空室リスク

- 家賃滞納リスク

- 修繕・メンテナンスリスク

- 金利上昇リスク

- 自然災害リスク

- 近所トラブルリスク

本章では、不動産投資でよくある上記の代表的なリスクと、それに備えるために必要な資金について解説します。どんな場面で、どれくらいのお金が必要になるのかを事前に知っておくことが、安定運用への第一歩です。

空室リスク

空室リスクとは、入居者が退去したあと、次の入居者がなかなか見つからない期間が発生するリスクです。

家賃収入が途絶えることで、毎月のローン返済や管理費の支払いが厳しくなります。収益や貯蓄に直結するため、不動産投資において最も大きなリスクともいわれます。

必要資金

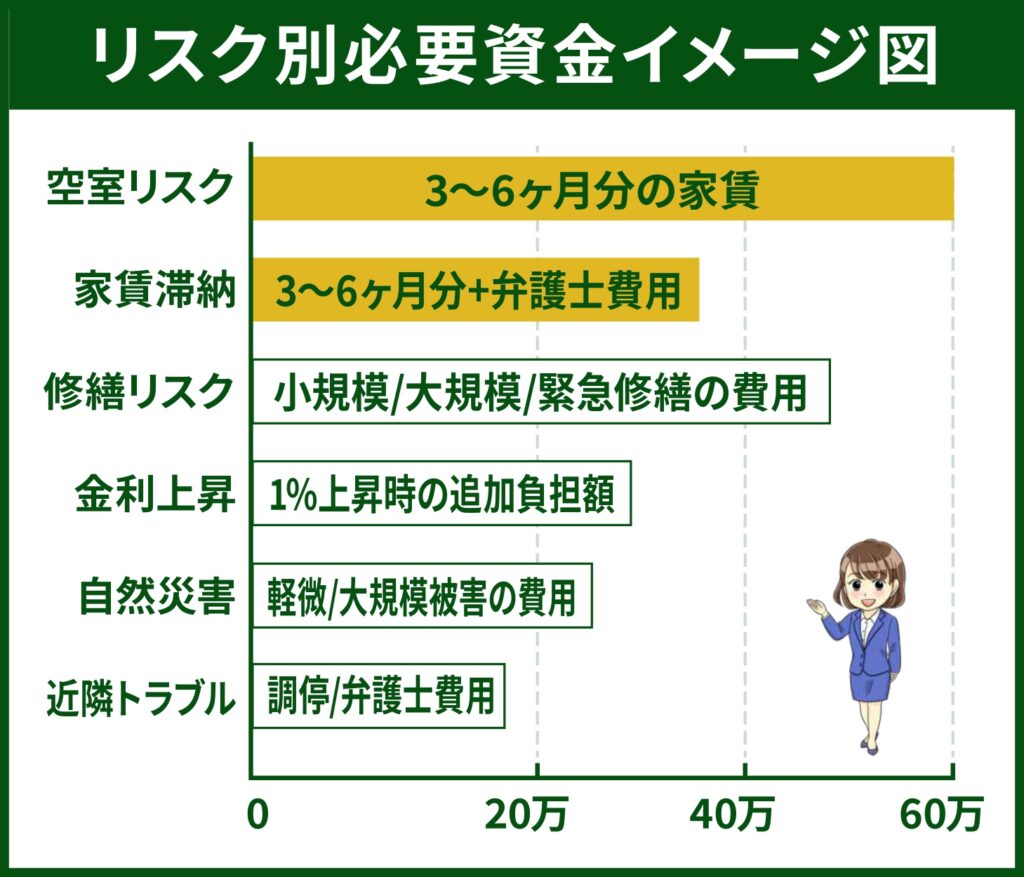

空室リスクに備えるためには、最低でも家賃収入の3〜6ヶ月分程度を手元に確保しておくことが理想的です。

たとえば、月額8万円の賃貸物件であれば、約24万円〜48万円ほどの予備資金が必要となります。空室期間中でもローン返済や管理費の支払いは続くため、一定のキャッシュを常にキープしておくことが重要です。

対策

空室リスクを抑えるには、「そもそも空室になりにくい物件を選ぶこと」と「空室が出たときに早く次の入居者が決まる仕組みを作っておくこと」がポイントです。以下のような対策を講じることで、長期空室による収支の悪化を防ぐことができます。

- 立地の良いエリアで物件を選ぶ

- 家賃相場に合った適正な価格設定を行う

- 定期的なリノベーションで物件の魅力を維持する

- 入居者募集に強い管理会社と提携する

中でも特に重要なのは「立地」です。駅からの距離、スーパー・コンビニの有無、治安の良さなど、生活のしやすさが入居者の決め手になります。

購入前にこうした対策を知っておくことで、たとえ退去が発生しても「次がすぐ決まる」物件を選定できます。

家賃滞納リスク

家賃滞納リスクとは、入居者が家賃を支払わない、あるいは遅れてしまうことで、予定していた収入が得られなくなるリスクです。

長期間にわたって滞納が続き、入居者が居座ったままの場合には、法的な手続きが必要になることもあります。精神的にも時間的にも大きな負担がかかるため、早めの備えが大切です。

必要資金

家賃滞納に備えるためには、最低でも家賃3か月分ほどの余裕資金を確保しておくのが理想的です。

また、もし強制退去などの法的対応が必要になった場合には、弁護士費用として20万円前後がかかることも想定しておきましょう。

対策

家賃滞納リスクを減らすには、「滞納を防ぐ仕組み」と「発生時にすぐ対応できる体制」の両方が欠かせません。

以下のような対策を講じておくことで、リスクを最小限に抑えることができます。

- 入居審査をしっかり行う

- 家賃保証会社を利用する(初回費用:家賃の50〜100%、以後は年1〜2万円)

- 敷金を1〜2か月分に設定する

上記の対策の中で特に推奨したいのは、家賃保証会社の利用です。

最近では保証会社の利用が必須の物件も多く、費用は基本的に入居者が負担します。滞納が発生しても、数か月分は立て替えて支払ってもらえるため、オーナーの負担を大きく減らせます。強制退去の手続きまで代行してくれるプランを選べば、法的対応の手間もかかりません。

こうした対策を講じておくことにより、たとえ滞納が起きても落ち着いて対応できます。

修繕・メンテナンスリスク

建物や設備は、年数が経つにつれて少しずつ劣化していきます。水漏れや給湯器の故障など、突発的な修繕やメンテナンスの費用がかかるリスクは、不動産投資につきものです。

また、外壁の塗り直しや配管の交換など、定期的に発生するメンテナンス費用も見込んでおく必要があります。

必要資金

修繕費は「定期的にかかる費用」と「突発的に発生する費用」に分けて管理することで、計画的な資金準備がしやすくなります。

以下に、修繕・メンテナンスに関する代表的な費用とその目安をまとめました。

| 種類 | 内容 | 費用の目安 |

| 定期的に発生する費用 | クロス・床の張り替え、エアコン清掃、水まわりの軽微な修繕など | 年間家賃収入の5〜10% ※例:年間96万円の収入→ 約5万〜10万円 |

| 外壁・屋根の塗装、防水工事などの大規模修繕(10年に1回程度) | 物件価格の10〜15%※例:2,000万円の物件 → 約200〜300万円 | |

| 突発的に発生する費用 | 水漏れ、給湯器やエアコンの故障などの緊急対応 | 1件あたり5〜30万円前後 |

修繕費は、内容によって金額もタイミングも大きく変わります。あらかじめ見通しを立てておけば、急な出費にも落ち着いて対応できます。

特に突発的なトラブルは、放置すると入居者の信頼を失い、退去や空室につながりかねません。 「あとでなんとかする」ではなく、「事前に備える」意識が大切です。

対策

修繕費は「急に発生する」「思ったより高い」と感じやすい支出です。

だからこそ、日頃から修繕費にあてる資金を少しずつ積み立てておくことが、いちばん確実な対策です。

- 毎月の家賃収入の10%程度を修繕積立として確保する

- 火災保険や地震保険に加入しておく

- 定期点検を行い、劣化を早期に発見する

これらの対策を日ごろから意識しておくことで、「修繕費に追われる経営」ではなく、「準備された経営」へと変えていくことができます。

物件を長持ちさせるためには、修繕を単なる「支出」と考えるのではなく、「資産価値を守る投資」と捉えることが重要です。

金利上昇リスク

変動金利ローンを利用している場合、金利の上昇によって月々の返済額だけでなく、総返済額も大きく膨らむリスクがあります。

特に長期ローンでは、わずかな金利変動でも最終的に100万円以上の返済負担増につながることがあるため、注意が必要です。

必要資金

金利上昇による返済額の増加に備えるには、一定の余裕資金を持っておくことが前提です。

金利が1%上昇した場合、借入1,000万円あたり年間約10万円、月額に換算するとおよそ8,000円強の増加です。

返済が苦しくなってから対策を考えるのではなく、あらかじめ「金利が〇%上がったらどうなるか」を想定しておくことが大切です。

対策

金利上昇リスクを軽減するには、「あらかじめ固定金利を選ぶ」か、「変動を見据えて余裕を持った返済計画を立てる」かのどちらかです。

どちらを選んでも、無理のない資金計画と冷静な見通しがポイントになります。

- 固定金利ローンを選ぶ

- 余裕のある返済計画を立てておく

- 繰り上げ返済用の資金を確保しておく

これらの対策を取っておけば、金利が変動しても慌てずに済みます。

なお、金融機関によっては「5年ルール」や「125%ルール」など、急激な返済額の上昇を抑える仕組みが設けられていることもあります。

しかし、それは一時的に負担を軽減するだけで、いずれにしても増えた利息分をあとから返済する必要がある点には注意が必要です。

結果的に、総返済額が増えることに変わりはないため、借入時の金利条件は慎重に見極めて選ぶようにしましょう。

自然災害リスク

地震、台風、洪水などの自然災害によって、建物が損壊したり、設備が使えなくなったりする自然災害リスクもあります。

日本は自然災害が多く、どの地域でも完全に無関係とは言い切れません。災害による被害は突然発生し、その規模も予測がむずかしいため、事前の備えが不可欠です。

必要資金

自然災害による物件の損壊は、被害の大きさによって必要となる資金が大きく変わるのが特徴です。

たとえば、窓ガラスの破損や外壁の一部損傷といった軽微な被害であっても、数十万円の修繕費がかかることがあります。

一方で、地震や水害などで建物が大きく損壊した場合には、数百万円〜物件の価値全額に相当する損失が発生するケースもあります。

対策

自然災害は避けられないものですが、被害を最小限にとどめるための備えは可能です。

多額の修繕費や空室による損失が発生する事態に備えるには、以下のような対策が有効です。

- 地震保険・火災保険への加入(年間約3〜10万円程度)

- ハザードマップを確認した上での物件選定

- 耐震性の高い物件の選択

災害時期は予測ができませんので、「発生前の備え」が被害を最小限に抑えるための基本です。これから不動産投資を始める方は、ぜひ物件選びの段階から防災への意識を持つようにしてください。

近隣トラブルリスク

近隣トラブルリスクとは、入居者同士のトラブルや、近隣住民との関係悪化によって発生するリスクです。

よくあるのは、騒音問題やゴミ出しのルール違反、ペットに関する苦情などです。これらの人的トラブルは、退去につながるだけでなく、深刻化すると調停や法的手続きに発展することもあります。

オーナーとしても対応に時間と労力を割かれる事態になりやすいのが特徴です。

必要資金

トラブルがこじれた場合、調停費用として5〜10万円程の資金が必要です。

さらに訴訟など法的措置が必要になれば、弁護士費用として20〜50万円ほどの負担が発生する可能性があります。

問題が起きる前に対策しておくことが、余計な負担を避ける近道です。

対策

近隣トラブルは、入居者の満足度や物件の評判に直結します。トラブルの未然防止が重要で、普段からの管理体制や環境整備がポイントになります。

- 入居者への丁寧な説明とルール遵守の徹底

- 管理会社による定期的な巡回と状況確認

- 防音対策など、物件設備の改善

こうした対策を日常的に実施することで、トラブルの発生を抑え、万が一のときも早期に対応できる体制をつくることができます。

また、結果として、長く住み続けてもらえる環境づくりにもつながります。

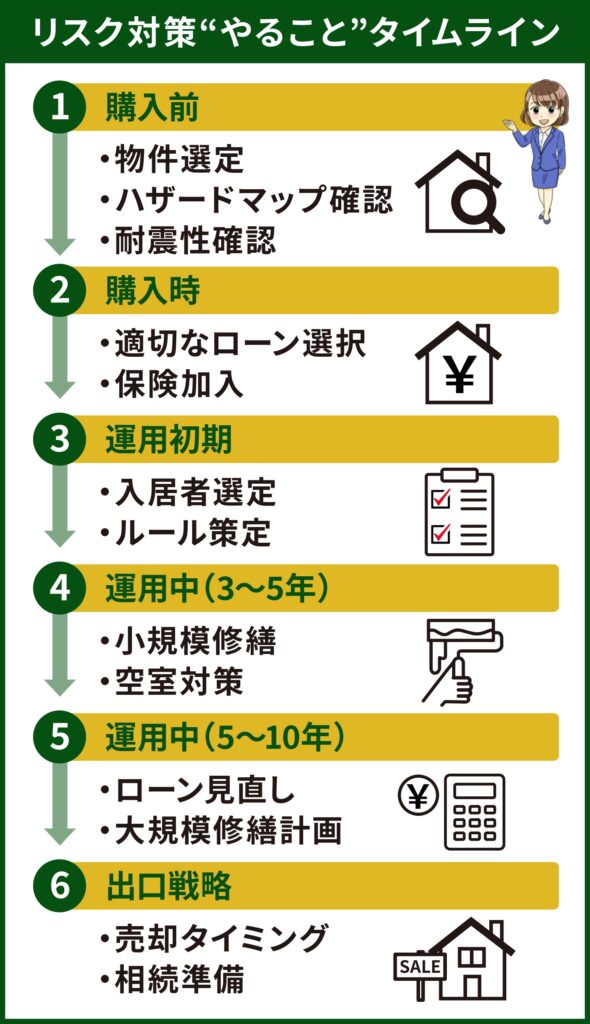

投資リスクにどう備える?実践的な運用ポイント

不動産投資は、事前のリスク想定と対策、適切な管理方法の選択、そして出口戦略の検討が成功の鍵となります。以下のポイントを押さえておきましょう。

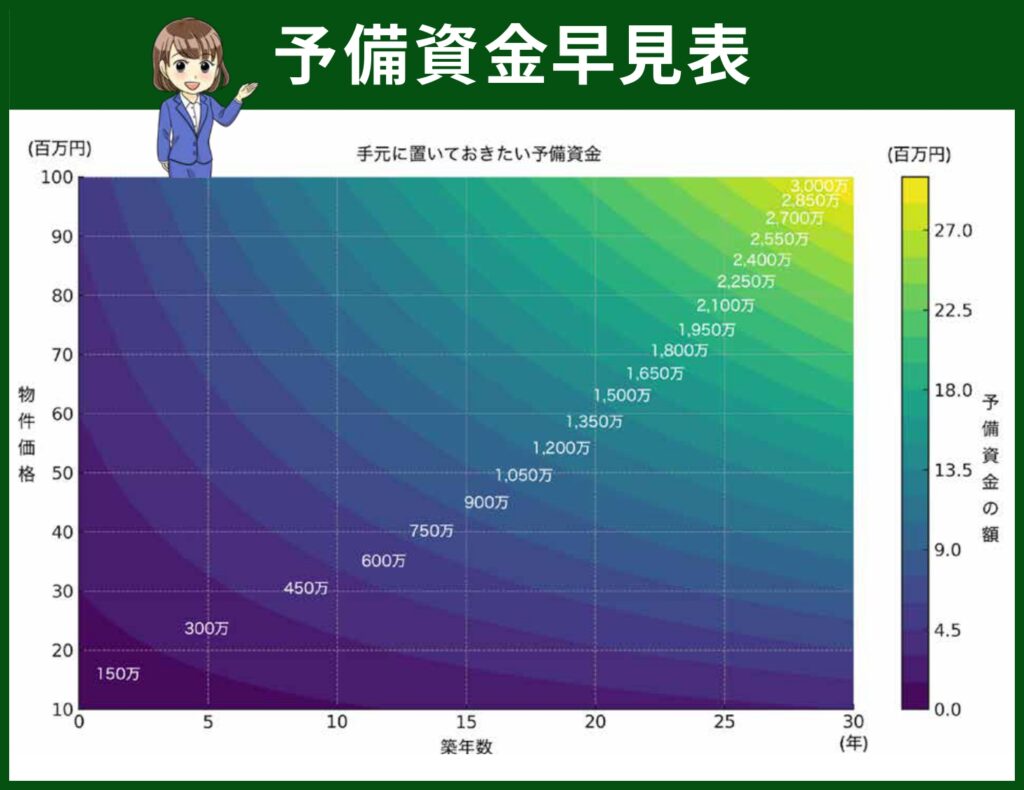

1.予備資金を確保する

不動産投資では、修繕や空室、災害など予想外の出費がつきものです。

あらかじめ物件価格の15〜20%ほどの予備資金を用意しておくことで、急な出費にも落ち着いて対応できます。

また、自己資金を計画的に貯蓄し、購入時は頭金を多めに入れておくことも有効です。ローン返済額をおさえることで、資金面に余裕を持たせやすくなります。

2.自分にとって最適な管理方法を選択する

管理を自分で行うか、専門会社に委託するかは、時間やスキルによって変わります。

すべてを委託する場合、毎月の管理費は家賃の5%程度が相場です。

物件管理の知識がない状態では、トラブル対応や入居者対応に追われることになりかねません。無理のない管理体制を選ぶことが、長く投資を続けるコツです。

3.出口戦略を明確化させる

いつ・どのように物件を手放すかを、投資を始める前から考えておくことが大切です。

- 売却時期の目安

- 目標価格

- 物件の用途

- 相続時の対応方法

たとえば、上記について決めておくことで、市場や家族の状況が変化しても、慌てず柔軟に動くことができます。ローン完済のタイミングや、周辺エリアの再開発なども視野に入れて、最適な出口を見極めましょう。

始める前に終わり方まで描いておくことが、計画的で後悔のない投資につながります。

4.定期的に運用状況を見直す

不動産投資は「ほったらかし投資」と言われることがありますが、放置してよいものではありません。

経済状況や金利、賃貸需要などは時間とともに変化していきます。

収支バランスや入居状況、管理内容を年に1回は見直し、必要に応じてリフォームや家賃設定の見直しなど、柔軟に対応することが安定経営につながります。

5.異なる物件で分散投資をする

1つの物件にすべての資金を集中させると、空室や災害などが起きた際のリスクが大きくなります。資金に余裕がある場合は、エリアや物件タイプ、築年数などを分けた「分散投資」を目指しましょう。

たとえば、都市部のワンルームと郊外のファミリー向け物件を組み合わせることで、それぞれの特性を活かしながら収益の安定を図ることが可能です。

分散投資は、空室や価格下落といった想定外の出来事にも強い投資ポートフォリオをつくる手段です。

まとめ

不動産投資は、長期的な資産形成や安定収入が期待できる一方で、空室や修繕、災害などのリスクも伴います。

大切なのは、リスクをゼロにすることではなく、想定して事前に備えておくことです。

予備資金の確保や管理方法の見直し、出口戦略の設計、定期的な運用チェック、物件の分散投資など、基本的な対策を実践することで不安はぐっと減らせます。

今回の内容を参考に、あなたの投資スタイルに合ったリスク管理を見直してみてください。

DUPレジデンス

フレスト一社駅

2,680万円~

発電シェルターハウス

E-LOOP豊田市前山町

3,280万円~

平屋回帰

豊明市栄町西大根Ⅱ

4,080万円

平屋回帰

刈谷市泉田町II

4,480万円~