不動産の相続税対策には、遺産となる不動産の種類や面積などによって様々な方法が考えられます。

特に今回ご紹介するような税務上の広大地としての評価方法が認められるような土地の所有者にとっては、広大地やその評価方法についての概念に精通していることは、相続税をできるだけ安くするためにはとても重要です。

また、この広大地に関する措置は改正によりその内容が大きく変わりました。

そこで広大地の基本概念と改正によってそのメリットなどがどのように変化したのかについて解説していきます。

広大地とは

将来において土地の相続が発生する可能性のある場合や実際に発生した場合、広い土地を所有している方の中には「広大地」と呼ばれる土地の評価方法を用いることができる場合があります。

この評価方法の適用が受けられると土地の評価額が大幅に下がることになり、相続税も大きく減額(42.5%~65%減額)される可能性があります。

広大地の基本的な概念は、広大地とは税制上の土地評価の際に周辺の標準的な宅地よりも著しく広い宅地に対し、都市計画上の宅地造成分割などの開発行為を行うと道路や公園などといった公共公益的な用地の負担が必要であることを前提に、課税算定額の計算が認められている土地を指します。

税務算定上、広大地としての評価が認められる土地は、相続などが発生した際には公共公益的な用地の負担部分に対する税務上の恩恵が受けられるために、土地全体の評価額を下げることが可能となります。

その結果として相続税の課税額が下がるというメリットが受けられることになります。

そもそも広大地は1994年に国税庁の財産評価通達によってはじめて公にされた概念となっておいます。

その通達によれば「その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で、都市計画法第4条第12項に規定する開発行為をするとした場合に公共公益的施設用地の負担が必要と認められるもの」と定義されています。

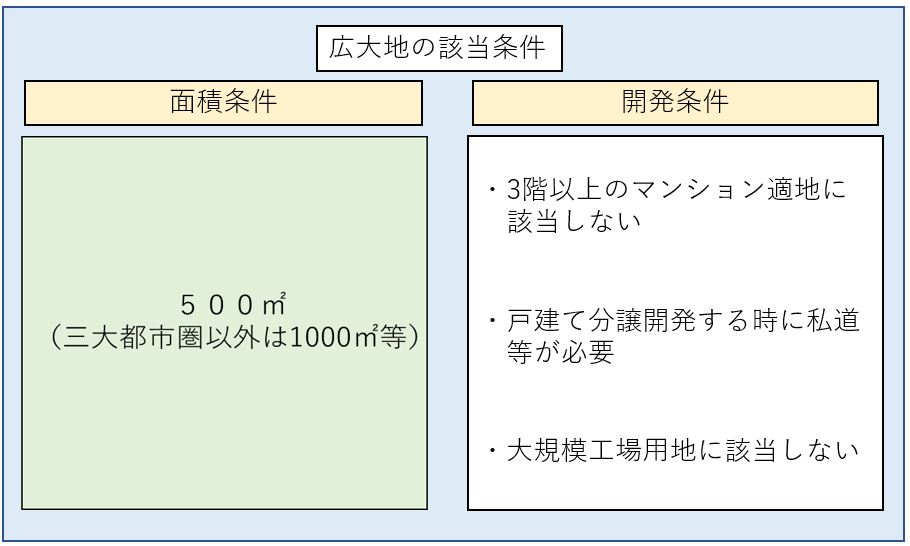

この広大地は該当する土地が以下のような要件を満たしてはじめて認められます。

- 500㎡(三大都市圏以外は1,000㎡等)以上の面積であること。

- 3階以上のマンション適地に該当しないこと(原則として容積率が300%未満であること)。

- 戸建分譲開発するときに私道等が必要なこと。

- 大規模工場用地に該当しないこと。

この要件に従えば、「大工場地区」とされるような5万平方メートル以上の大規模工場用地や中高層マンションなどの建築の開発が合理的とされる土地の場合は、広大地として認められないことになります。

また、これらに加え、ファミリーレストランや大規模店舗などの敷地も公共公益的な観点から認められないばかりでなく、道路に面していて、間口が広く奥行きがそれほどない土地や道路が二方、三方及び四方にある土地についても、道路を設定する必要性がないことから同様に広大地とはなりません。

税制改正前の広大地評価とは

財産評価基本通達の一部改正されたことにより、広大地の評価方法も変わりました。

この改正によれば、従来の「広大地の評価」が廃止され、その代わりとして「『地積規模の大きな宅地の評価』が新設されました。

「財産評価基本通達」の一部改正(案)の概要によれば、その内容は「地積規模の大きな宅地で14-2(地区)の定めにより普通商業・併用住宅地区及び普通住宅地区として定められた地域に所在するものの価額は、15(奥行価格補正率)から前項までの定めにより計算した価額に、その宅地の地積の規模に応じ、次の算式により求めた規模価格補正率を乗じて計算した価額によって評価する」となっています。

新しい制度はすでに平成30年1月1日以降に相続などにより取得された財産の評価から適用されています。

そこで改正前の広大地の評価方法がどのようなものだったかをご紹介し、後ほど改正内容について触れることでその違いを見ていくことにします。

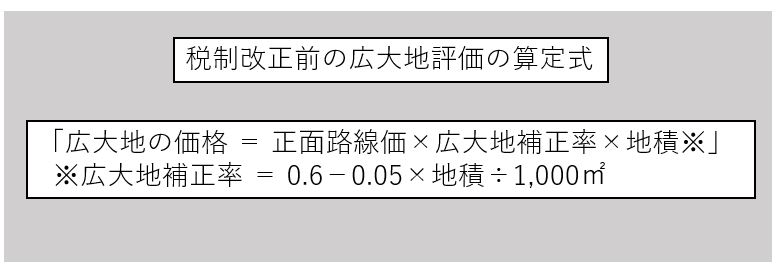

従来の広大地の評価方法ですが、以下の算定式に基づいて評価されていました。

「広大地の価格 = 正面路線価×広大地補正率×地積※」

※広大地補正率 = 0.6-0.05×地積÷1,000㎡

このように従来の方法は地積(面積)に路線価の価額と広大地補正率をかけるだけというとてもシンプルなものでした。

これによって土地の形状に関係なく評価されてしまうという欠点がありました。

つまり、一般的な相場の観点から需要や価格が高い土地と不整形地などの相場上の評価が低い土地が地積さえ同じであれば、結果が同一になってしまうという制度上の問題点があったのです。

広大地評価廃止され地積規模の大きな宅地が新設

従来の評価方法には前述のような問題点があり、さらに適用基準もあいまいであったことから不動産を評価する鑑定士や税理士などの専門家の間からもたくさんの欠陥の指摘がされ、現場を混乱させてきました。

そこで新たな制度では、広大地が廃止され、その代わりとして新たに「地積規模の大きな宅地」が導入されました。

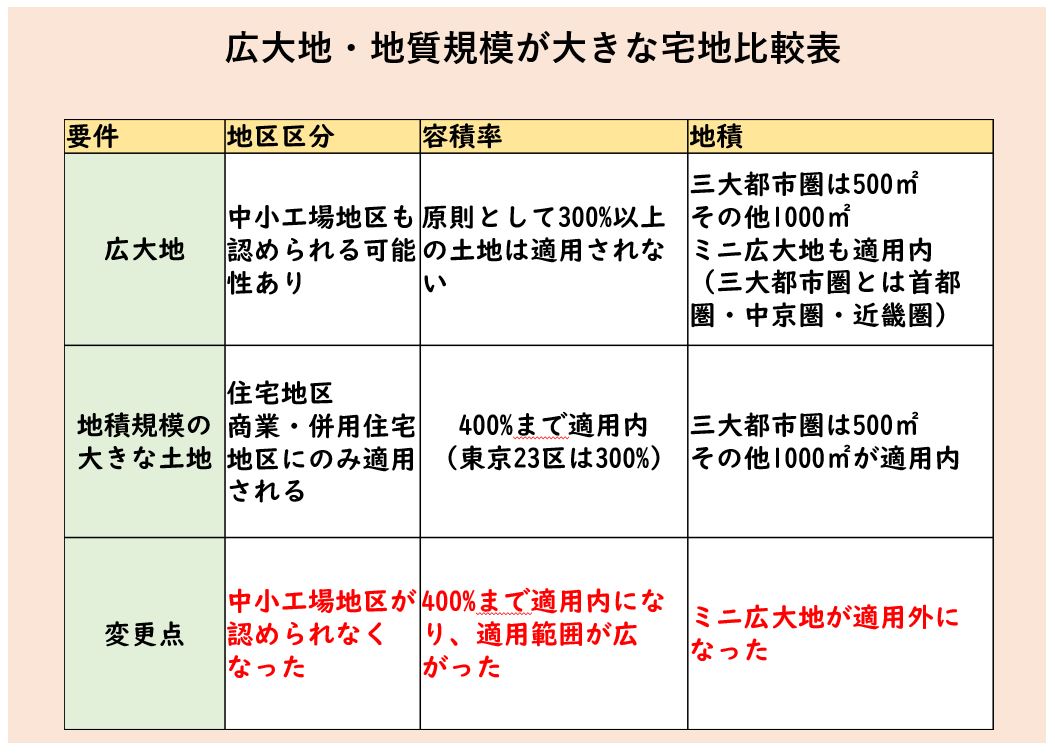

この新たな設定された地積規模の大きな宅地として評価されるには、従来の広大地と同様に3つの要件を満たす必要があります。

ただし、この3つの要件の内容はより明確化されるように変更が加えられており、その一つである「面積基準」は従来と同様に三大都市圏で500㎡以上、その他の地域で1,000㎡以上であることが要件であるものの、ミニ開発(開発許可を要する面積基準に満たない土地の戸数複数区画分譲)が廃止されました。

また地区区分については、普通商業と併用住宅地区、及び普通住宅地区のみとなり、従来にはあった中小工場地区などは廃止されました。

尚、容積率についても300%以上の土地は不適用となっていましたが、400%以上に変更となりました。

さらに評価方法についても変更が加えられ、以下のように改正されました。

「地積規模の大きな宅地の評価額 = 路線価額×各種補正率×規模格差補正率×地積」

この算定式のうち、各種補正率とは不整形地や台形地などといった歪な形状の土地の評価を減額するために用いられる補正率であり、規模格差補正率とは、土地の大きさを考慮して減額するために採用された補正率のことです。

このような改正によって生まれたメリットとしては、土地の形状と地積の大きさが正確に評価に加えられるようになり、より実態を反映した評価額の算定ができるようになりました。

それに加え、従来の広大地評価においては適用要件があいまいだとたびたび指摘されてきましたが、適用対象となる地区区分が普通商業と併用住宅地区、及び普通住宅地区に限定されたことで明確化されました。

反対にデメリットとしては、新たな評価方法によって評価された正方形などの整形地に対する土地の評価額が従来の方法で算出した評価額よりも高くなってしまったことです。

そこで次にこの改正によって具体的にどのような影響を受けるケースが見られるようになったのかについてご紹介していきます。

税制改正による広大地評価廃止の影響

従来の広大地評価方法が廃止されたことで、従来は広大地としての減額を受けられていたのが、要件の明確化されたことによって、減額を受けられなくなる土地が増えるといった影響が出てきました。

影響が大きい要件の変更には、地区区分の変更があります。

従来は中小工場地区も広大地の適用が認められていましたが、前述のように普通商業と併用住宅地区、及び普通住宅地区に限定されたことから対象となる土地が大きく減りました。

つまり、改正によって多くの土地で相続税などの課税評価額が高くなり、結果として相続税が上昇する土地も増えるという結果となっています。

分割をする場合は、評価額が変わることがあるので注意

改正後の地積規模の大きな宅地であっても、方法によっては節税の恩恵を受けることが可能な場合があります。

例えば、角地や二方路地、三法路地であるために広大地としての評価が適用できるかが不明な場合でも、最高路線価沿いの土地側にアパートを建てておき、さらに分筆も済ませておくと、その路線価の影響を下げることが出来る場合が考えられます。

また、宅地と畑など地目や用途が異なる土地が隣接しているような場合は土地の評価単位も異なるために広大地の適用が受けられないといった事態が考えられます。

そこで相続が発生するまえに畑に該当する土地を宅地に変更しておくと、固定資産税が増税とはなるものの、広大地の適用を受けられ、全体としては節税対策になる場合もあります。

これと同様に面積基準(三大都市圏500㎡、その他の地域1,000㎡)を超えるように隣接する土地が購入できる場合には購入によって面積基準を満たすという方法も考えられます。

これは家族間による隣地の贈与を通じて自分の土地として大きくするケースも該当します。

さらに土地などを相続する場合には分割されることで面積基準の要件を下回るという状況を避けるために共有にしておくことも考えられるでしょう。

この場合、兄弟や姉妹間で共有すると後に禍根を残し、トラブルの要因となる場合もありますので十分に注意を要します。

他にも土地を測量し直す方法も対策となる場合があります。

これは昔測量した際の面積が今測量し直した面積が違っていることが起こり得るからです。

登記簿に載っている面積より、実際に測り直した面積のほうが大きくなることを「縄伸び」といいますが、この縄伸びは結構頻繁に見られる事象ですので、面積基準に若干満たないような場合は測量し直してみるのも有効な場合があります。

まとめ

今回は広大地の改正とその内容についてご紹介してきました。

改正後の「地積規模の大きな宅地」という制度では、制度の適用要件が明確化されるとともに、土地の形状も考慮した評価方法が新たに用いられるようになりました。

その一方で対象となる土地の地目が狭まったことで実質的には適用が受けられなくなる土地も増えました。

いずれにしても該当しそうな土地の所有者は今回ご紹介した内容について事前に確認し、対策を採っておきたいものです。

相続税評価額60%オフ、しかも利回り8%の『相続節税シェルター』

関連記事

DUPレジデンス

フレスト一社駅

2,680万円~

発電シェルターハウス

E-LOOP豊田市前山町

3,280万円~

平屋回帰

豊明市栄町西大根Ⅱ

4,080万円

平屋回帰

刈谷市泉田町II

4,480万円~