住宅を建てたり購入したとき、多くの方が火災保険への加入を考えます。

そこで、火災保険の種類や補償範囲、手続き方法などについてご紹介していきます。

住宅における火災保険の重要性

住宅を建てたり購入したとき、多くの方が火災保険への加入を考えます。

住宅を建てる場合や購入する場合、火災保険の重要性について認識しておくことが大切です。

もし、「自分の家だけは大丈夫だろう」、「自分さえ気を付けていれば大丈夫」と思っていても、火災は自分の過失以外にも他の家の火が燃え移るなど、さまざまな原因が想定されるでしょう。

そして、最悪の場合は大切な資産である住宅を失ってしまう事態にもなりかねません。

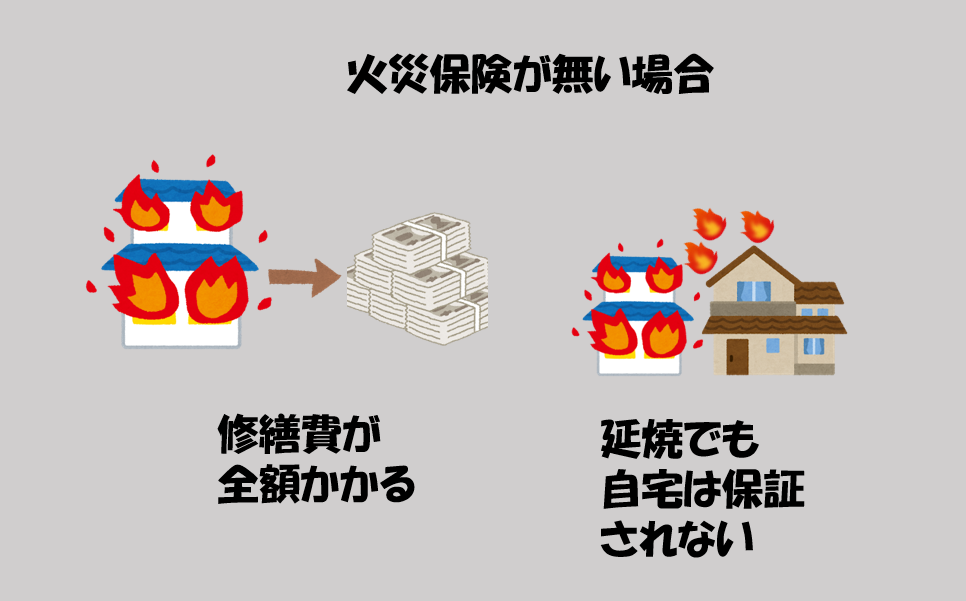

もし、火災保険に入っていないとどのようなリスクがあるでしょうか。

隣の家が火事で燃えて延焼し、自宅が火事になった場合を想定してみましょう。

そのような場合、隣の家が火災保険に加入していても自宅の修繕費用や建て替え費用はカバーしてくれません。

放火や重過失が認められるような場合、隣の家の住人に対して損害賠償請求も可能ですが支払い能力がなければ、修繕などは全て自分で工面しなければなりません。

このような状況下で火災保険に入っていた場合、自宅への延焼であっても修繕費用や建て替え費用は自分の保険でカバーすることになります。

なお、銀行などから住宅ローンを組んで家を購入する場合、ローン契約で火災保険加入が義務付けられる場合があります。

火災保険の選び方

保険の対象を決める

火災保険を選ぶ最初のステップが保険対象の決定です。

この場合、自分の家の何を補償対象として保険に入るかを決めることになります。

火災保険の補償対象を大別すると「建物のみ」と「家財のみ」、さらに「建物と家財の両方」に分けることができます。

つまり、建物あるいは家財のいずれかでも構いません。加えて両方を対象とすることもできます。

片方だけに加入する場合と両方に加入する場合で見積もりをとり、費用対効果などから決定するとよいでしょう。

なお、持ち家の場合は両方を対象とすることができますが、賃貸の場合は家財のみが対象となる点に注意した方がよいかもしれません。

建物の構造級別を判別する

保険は建物の構造によっても保険料が異なります。

その理由として、建物の構造によって耐火性能や強度が異なり火災発生時の損害額も異なってくるからです。

例えば、鉄筋コンクリート(RC)住宅と木造住宅では木造のほうが火災時の被害が大きくなりますので、保険料は高くなる傾向にあります。

火災保険は建物の構造を「M構造」、「T構造」、「H構造」といった3種類に分類して保険料を定めています。

保険料は安い順から、マンションなどコンクリート造の共同住宅などが該当するM構造、コンクリート造の戸建住宅(耐火建築物)や鉄骨造の戸建住宅(準耐火建築物) などが該当するT構造、さらにアパートなど木造の共同住宅や戸建住宅となっています。

補償範囲を決める

次に補償範囲を決めていきます。

以下に補償範囲をご紹介していきますが、全てを対象とすれば保険料が高くなってしまいます。

そのため、自分の家の種類(マンションや戸建住宅、等)や建物の構造、建物の立地や居住エリアの特徴などを考慮しながらその範囲を決めていくことが大切です。

例えば、河川のそばにある戸建住宅の場合、台風や大雨等による水害が発生しやすいエリアに立地しているのなら、水災の補償を適用するといった具合に決めていきます。

具体的な補償範囲は以下の通りです。

- 火災(失火やもらい火、放火(契約者または被保険者以外の者が放火犯の場合、等)

- 落雷

- 破裂・爆発(ガス漏れなどによる場合)

- 風災、雹災(ひょうさい)、雪災(台風、旋風、暴風、暴風雨等や豪雪、雪崩(なだれ)等を原因とする場合)

- 水災(台風や豪雨等による洪水などを原因とする損害発生の場合)

- 建物外部からの物体の落下・飛来・衝突

- 漏水等による水濡れ

- 集団行動に伴う暴力・破壊行為

- 盗難

- 予測不可能かつ突発的な事故

- 地震、噴火、これらによって発生した津波による損害(地震保険を付けた場合)

なお、火災保険は地震によって被った損害については補償対象外です(地震火災費用保険金はお支払い対象となる場合があります)。

地震による損害に対する補償として、火災保険とは別に地震保険をセットしなければなりませんので注意が必要です。

関連記事

建物の保険金額を決める

建物の損害に対して保険金額を決めますが、保険金額の決め方は2種類の評価基準によって算出される評価額に応じて設定されます。

この評価基準は、建物を全く新しく建て直すのに要する金額である「新価(再調達価額)」と新価から建物の消耗分や劣化分を差し引いた「時価」の2つに分かれます。

このうち、ほとんどの保険会社では新価による評価が適用されているのはご存知でしょうか?

保険の性質を考えると、評価額目一杯で契約することが望ましいと言えるでしょう。

この新価ですが、評価額の範囲内でしか契約することができない点はあらかじめ覚えておきましょう。

例えば、家の評価額が5,000万円の場合では、それ以上の金額の保険をかけることはできません。

家財の補償金額を決める

家財の補償金額を決める場合、家中の家財の一つずつに対して評価し、その合計額が補償金額となります。

家財がたくさんある家の場合、評価には時間や手間がかかることが想定されるでしょう。

世帯主や家族構成を考慮して、平均的な評価額を決めることができる「簡易評価」もありますので、利用してみてもよいかもしれません。

保険期間を決める

火災保険の保険期間ですが、最短1年から最長で10年まで契約することができます。

保険期間を2年以上の長期間にすると、長期係数と呼ばれる割引係数が適用され、保険料が割安になります。

保険料の支払いは、あくまで契約期間分の全額を一括払いとすることが必要です。

その反面、保険期間が長いほど多くの割引が受けられるため、保険料を節約することができます。

地震保険に加入するか決める

地震による建物などへの損害については火災保険ではカバーされないため、別途地震保険に加入する必要があります。

地震保険への加入はあくまで任意ですし、保険料は法律によりどの保険会社で加入しても同一となっています。

地震保険でカバーされる補償範囲は広く、例えば津波で車が流された場合の車両購入費用(自動車保険に特約をセットすることで補償)なども補償されます。

とにかく幅広く災害をカバーしたいという方や地震が起こりやすいエリアに住んでいる方の場合は加入を検討してもいいでしょう。

火災保険の相場

自宅の火災保険料を正確に把握する場合、複数の保険会社から見積もりをとったうえで相場を知ることが大切です。

複数の会社から1社ずつ見積もりをとるのが大変な場合、インターネット上に火災保険の一括見積もりサービスをおこなうサイトがあるので利用してみてもいいでしょう。

同一の補償内容で、各社の保険料を簡単に比較できるので便利です。

以下に具体的な相場の例をご紹介します。

分譲マンション(M構造)の火災保険料の相場比較(補償範囲:火災、風災、水災)

A社:28,000円 B社:42,000円(それぞれ10年長期一括払いのケース)

一戸建て住宅(H構造) の火災保険料の相場比較(補償範囲:火災、風災、水災)

A社:125,000円 B社:150,000円(それぞれ10年長期一括払いのケース)

火災保険の見積もりには、「補償範囲」および「保険料」の記載がありますが、独自の割引設定があるため、A社とB社では補償内容が同じ条件でも保険料に差があるのがわかります。

火災保険の補償範囲

火災保険の補償範囲ですが、自分の住宅の構造や条件に合わせて建物と家財のそれぞれについての補償範囲を選択可能です。

そこで建物と家財に該当する具体的な事例についてご紹介していきます。

建物に該当するものは以下の通りです。

- 建物の基礎

- ガレージ

- 浴槽部分

- 地デジや地デジアンテナ

- 床暖房

- トイレの便器

- キッチン(調理台)

- 物置

- 門柱や塀

次に家財に該当する事例としては以下のものがあります。

- 白物家電(テレビ・冷蔵庫・洗濯機)

- 現金(盗難時のみ補償対象)

- パソコン

- テーブルやチェア

- 洋服

- 生活雑貨

- 自転車

- カーテン

また、保険会社によってはエアコンやキッチンに固定されたオーブン、庭木なども建物に含まれる場合があります。

火災保険が満期になったら

火災保険の満期が近づいてくると、保険会社や保険代理店からその旨を知らせる書面が届きます。

契約を更新する場合は必ず更新日よりも前に書面上の手続きにしたがって更新の手続きを済ませます。

更新日を過ぎてしまうと契約打ち切りとみなされ、保険契約は自動的に消滅してしまいます。

消滅してから新たに契約するまでの期間は無保険と同じ状況になりますので、必ず1日の隙間も空けずに手続きを完了させましょう。

手続きについては店舗に直接出向く必要がある場合と、郵送やインターネットで更新手続きを済ませることができる場合とに分かれます。

なお、積立型の火災保険の場合、保険期間が満了し保険料全額のお支払いが終了しているとき、満期到来日の翌営業日以降に満期返れい金が支払われます。

保険契約者が個人の場合、受け取った満期返れい金等は「一時所得」となり、他の所得と合算の上、総合課税されます。

具体的な税務についてのご相談は、税務署の相談窓口へご確認ください。

また、火災保険が満期になった場合、これまでの補償内容を見直すいいタイミングです。

保険金額と評価額のバランスはとれているのかを確認してみます。

家財の保険金額についても、見直しを行いムダを省ける可能性もあるでしょう。

子供が大きくなって家を出たりする場合、家族構成も変化するため必要な補償内容が変わらないとは限りません。

しかも、保険会社によってはもっといい条件の保険契約が可能な場合もあります。

満期の機会に複数の会社から見積もりをとって比較検討をしてみるのもいいでしょう。

このように、満期はこれまでの保険契約の内容を見直すいいチャンスです。

是非様々な角度から内容の確認をしてみましょう。

まとめ

火災保険の種類や補償範囲や手続き方法などについてご紹介しました。

火災保険の重要性についてもご理解いただけたでしょうか?

保険に入る際には必ず複数の保険会社から相見積もりをとって比較し、ムダのないような保険プランで契約しましょう。

このサイトは保険の概要を説明したものです。ご契約にあたっては、必ず各商品パンフレット及び「重要事項のご説明・契約概要のご説明 注意喚起情報のご説明」をあわせてご覧ください。また、詳しくは「ご契約のしおり(普通保険約款・特約)」をご用意していますので、取扱代理店または引受保険会社までご請求ください。ご不明な点につきましては、取扱代理店または引受保険会社にお問い合わせください。

【取扱代理店】 東新住建株式会社 〒492-8628 愛知県稲沢市高御堂1-3-18 TEL 0587-23-0754

【引受保険会社】 あいおいニッセイ同和損害保険株式会社 名古屋企業営業第二部 営業課 〒453-6116 愛知県名古屋市中村区平池 4-60-1 グローバルゲート16階 TEL 052-563-9437

(2019年5月 B19-100619)

DUPレジデンス

フレスト一社駅

2,680万円~

発電シェルターハウス

E-LOOP豊田市前山町

3,280万円~

平屋回帰

豊明市栄町西大根Ⅱ

4,080万円

平屋回帰

刈谷市泉田町II

4,480万円~