共働き世帯がマイホームを検討する際、住宅ローンの組み方は大きな分岐点になります。

夫婦の収入を合わせれば借入額を増やせる一方、どの方法で借りるかによって税制優遇や万一のときの保障、さらには将来のリスクまで大きく変わってくるためです。

住宅ローンの借り方には、大きく分けて「単独ローン」「収入合算」「ペアローン」の3つがあります。

それぞれ仕組みが異なり、住宅ローン減税の適用範囲や団体信用生命保険(団信)の加入可否といった条件にも違いが出てきます。

名前は聞いたことがあっても、具体的にどう違うのかを整理できている方は意外と少ないのではないでしょうか。

そこでこの記事では、3つのローンタイプの仕組みと特徴をわかりやすく整理したうえで、世帯年収600万〜800万円を想定した返済シミュレーションや、共働きならではの注意点、さらには住宅ローン減税の活用法までを解説します。

愛知県・名古屋エリアで住宅購入を検討している共働き世帯の方は、ぜひ参考にしてみてください。

共働き世帯の住宅購入が増えている背景

共働き世帯は1,300万世帯時代へ

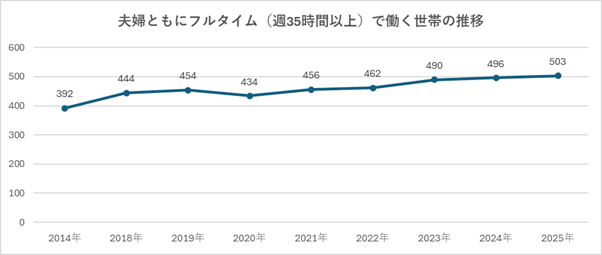

総務省の「労働力調査(詳細集計)」によると、夫婦ともに雇用者として働く共働き世帯は2024年時点で約1,300万世帯に達しています。

専業主婦世帯(約539万世帯・2023年時点)との差は年々広がっており、共働きはもはや「多数派の働き方」となっている状況です。

なかでも注目すべきは、夫婦ともに週35時間以上のフルタイムで働く世帯が496万世帯(2024年)に達している点でしょう。

2014年の392万世帯と比べると約104万世帯増えており、共働き世帯のなかでも「夫婦双方がしっかり収入を得ている層」が着実に拡大していることがわかります。

住宅購入層における共働きの位置づけ

こうした共働き世帯の増加は、住宅購入市場にも影響を与えています。

国土交通省の「住宅市場動向調査(2024年度)」によると、分譲戸建住宅を取得した世帯のうち子育て世帯が65.2%を占めており、住宅購入の中心層がファミリー世帯であることが改めて示されました。

子育て世帯の多くは共働きで家計を支えているため、夫婦の収入をどう活かして住宅ローンを組むかという点は予算や返済計画に直結する重要なテーマです。

次章では、共働き世帯が選べる3つのローンタイプについて、仕組みの違いを整理していきましょう。

3つのローンの組み方を整理する|単独・収入合算・ペアローン

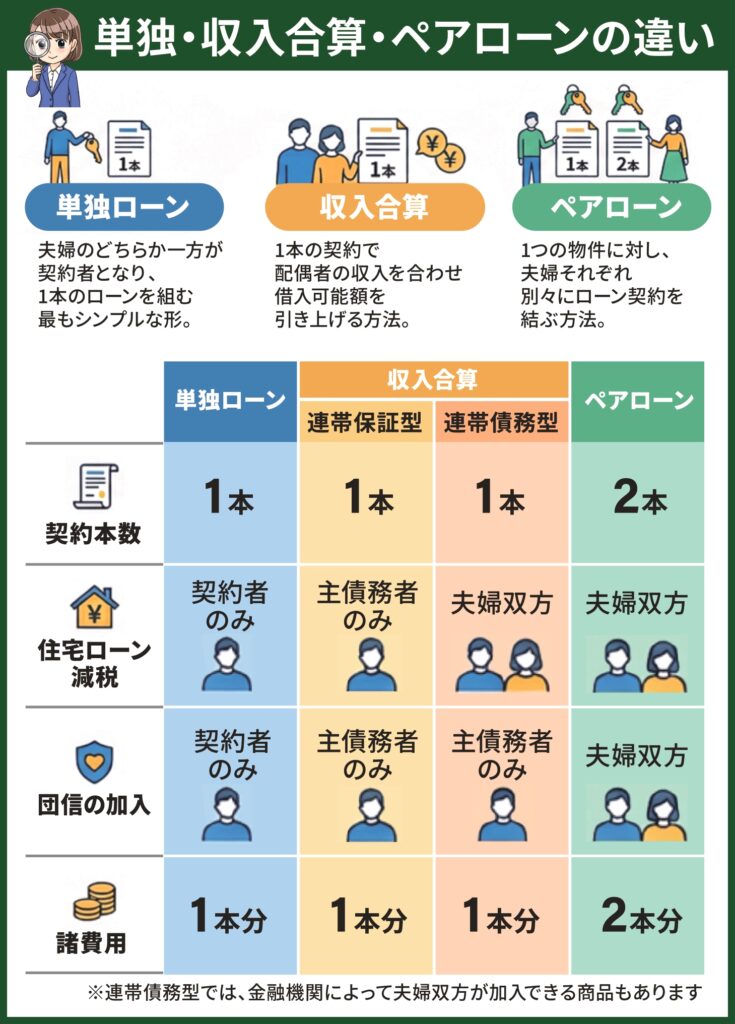

共働き世帯が住宅ローンを組む方法は、大きく分けて「単独ローン」「収入合算」「ペアローン」の3つです。

それぞれ契約の本数や審査の仕組みが異なり、住宅ローン減税や団信の適用範囲にも違いが生じます。

まずは各タイプの基本的な仕組みを確認していきましょう。

単独ローン:もっともシンプルな契約形態

単独ローンは、夫婦のどちらか一方が契約者となり、1本のローンを組む方法です。

契約や手続きがシンプルで諸費用も1本分で済むため、もっとも手軽にローンを組める選択肢といえるでしょう。

ただし審査対象となるのは契約者1人の収入のみであるため、借入可能額には限りがあります。

住宅ローン減税や団信の適用も契約者本人に限られる点は押さえておく必要があるでしょう。

収入合算(連帯保証型・連帯債務型):1本の契約で借入額を増やす方法

収入合算は、1本のローン契約に対して配偶者の収入を合算することで、借入可能額を引き上げる方法です。

収入合算で合算できる金額は金融機関によって異なり、配偶者の年収の50%までとするケースもあれば、100%まで認めるケースもあります。

合算割合によって借入可能額が変わるため、事前に金融機関へ確認しておきましょう。

また収入合算には「連帯保証型」と「連帯債務型」の2種類があり、それぞれ仕組みが異なります。

連帯保証型

主債務者が返済できなくなった場合に連帯保証人が返済義務を負う形式です。

住宅ローン減税や団信の対象は主債務者のみとなるため、配偶者はこれらの恩恵を受けることができません。

民間の金融機関で広く取り扱われているタイプです。

連帯債務型

主債務者と連帯債務者が同等の返済義務を負う形式です。

持分割合に応じて夫婦双方が住宅ローン減税を利用できる点が大きな特徴ですが、取り扱いのある金融機関は限られています。

なおフラット35では収入合算は連帯債務型となるため、夫婦それぞれが控除を受けられる仕組みとなっています。

ペアローン:夫婦がそれぞれ契約する方法

ペアローンは、1つの物件に対して夫婦で別々にローン契約を結ぶ方法です。

夫と妻がそれぞれ主債務者となり、互いに相手の連帯保証人になるのが一般的な仕組みとなっています。

2本の契約を結ぶため、住宅ローン減税を夫婦それぞれで適用でき、団信にも双方が加入できるという点が最大のメリットです。

一方で、契約が2本になるぶん事務手数料や登記費用などの諸費用が二重にかかるというデメリットもあります。

なおフラット35ではペアローンの取り扱いがないため、夫婦でフラット35を利用したい場合は収入合算(連帯債務型)を選ぶことになる点も覚えておきましょう。

【比較表】3つのローンタイプの違いを一覧で確認

このように、ローンの組み方ひとつで税制優遇や保障の範囲が変わるため、「借入額を増やしたいから」という理由だけで選ぶのではなく、減税効果や万が一のリスクも含めて比較することが大切です。

ローンによる返済負担の変化をシミュレーション

ここでは、共働き世帯の代表的な年収パターンをもとに、ローンの組み方によって借入額や返済負担率がどう変わるのかをシミュレーションで確認していきます。

シミュレーション条件

- 今回のシミュレーションは以下の条件で統一しています。

- 金利:年0.75%(変動金利/2026年4月以降の水準を想定)

- 返済期間:35年(元利均等返済)

- ボーナス返済:なし

なお返済負担率とは、年間の返済額が年収に対してどれくらいの割合を占めるかを示す指標です。

一般的には20〜25%以内が無理なく返済を続けられる安全圏とされています。

【ケース①】世帯年収600万円(夫400万円+妻200万円)

単独ローンでは夫の年収である400万円を基準に審査されるため、返済負担率を安全圏内に収めようとすると借入額は2,800万円前後が上限の目安です。

一方、収入合算やペアローンを活用すれば世帯年収600万円が審査の土台となり、返済負担率を約19%に抑えながら3,500万円の借入が可能になります。

名古屋市内でも新築戸建ての選択肢が広がる価格帯であり、借入額が約700万円増えることで間取りや立地の選択肢が大きく変わってくるといえるでしょう。

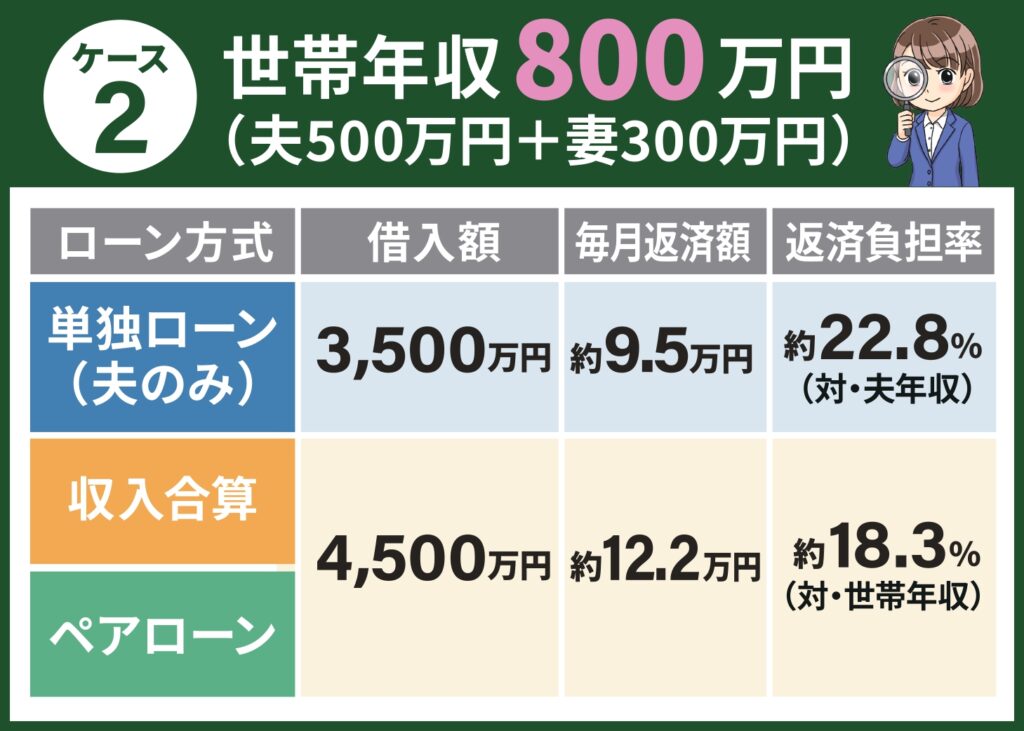

【ケース②】世帯年収800万円(夫500万円+妻300万円)

世帯年収800万円の場合、単独でも3,500万円程度の借入が可能ですが、返済負担率は22.8%とやや高めの水準です。

収入合算やペアローンを利用すれば4,500万円の借入でも返済負担率は約18%に収まり、返済の余裕を確保しやすくなります。

ただし、ここで注意しておきたいのが返済負担率の”見え方”です。

世帯年収をベースに計算すると負担率は低く見えますが、返済額としては「毎月12.2万円」が家計から出ていくことになり、実際の負担は決して小さくないといえるでしょう。

どちらかが育休や転職で収入が減った場合、実質的な返済負担率が一気に跳ね上がる可能性もあるため、世帯年収で計算した返済負担率だけを見て安心しないことが重要です。

共働き世帯の場合は、返済負担率を世帯年収の20%以内に収めつつ、片方の収入だけでも返済を継続できるラインを意識しておくと、将来的なリスクに対する耐性が高まるでしょう。

共働きローンの”落とし穴”|見落としやすいリスクと対策

収入合算やペアローンは借入額を増やせる有力な手段ですが、共働きならではのリスクも存在します。

ここでは、契約前に必ず確認しておきたい3つの注意点を整理しておきましょう。

育休・時短勤務による収入減少リスク

共働き世帯が住宅ローンを組むうえで最も注意したいのが、育休や時短勤務による一時的な収入減少です。

ペアローンや収入合算では「夫婦2人の収入が続くこと」が返済計画の前提となるため、どちらかの収入が減ると家計への負担が一気に大きくなります。

たとえば世帯年収800万円(夫500万円+妻300万円)で毎月12.2万円を返済している場合、妻が育休に入って収入がゼロになると、実質的な返済負担率は夫の年収500万円に対して約29%まで跳ね上がります。

この水準は一般的な安全圏(20〜25%)を超えており、生活費や教育費との両立が厳しくなるおそれがあるでしょう。

対策としては、借入額を「片方の収入だけでも返済負担率25%以内に収まる水準」に抑えておくことが有効です。

また住宅購入前に生活防衛資金として半年〜1年分の生活費を確保しておけば、一時的な収入減少にも対応しやすくなります。

離婚時の住宅ローン問題

ペアローンや収入合算では物件が夫婦の共有名義になるケースが多いため、万が一離婚する場合にローンの処理が複雑になりやすい点もリスクのひとつです。

ペアローンの場合、一方のローンだけを完済しても、もう一方のローンは残り続けます。

住宅の売却で清算しようとしても、売却額がローン残高を下回る「オーバーローン」の状態では売却自体が難しくなることもあるでしょう。

また収入合算(連帯保証型)で配偶者が連帯保証人になっている場合、離婚しても連帯保証の責任は自動的には解除されないのが原則です。

こうしたリスクを完全に回避する方法はありませんが、借入時点で無理のない金額に抑えておくことが結果的にどのような状況にも対応しやすい判断だといえます。

諸費用の二重発生(ペアローンの場合)

ペアローンは住宅ローン減税や団信の面でメリットが大きい一方、契約が2本になるぶん諸費用も二重にかかるというデメリットがあります。

融資事務手数料、印紙税、抵当権設定の登記費用、司法書士報酬などが2本分発生するため、単独ローンや収入合算と比べて初期費用が数十万円単位で増えるケースも珍しくありません。

借入額が同じであっても契約本数が異なるだけで総コストに差が出るため、事前にシミュレーションしておくことが大切です。

なおペアローンの弱点とされてきた「一方に万が一のことがあっても、もう一方のローンは残る」という問題については、2024年以降、夫婦双方のローン残高がゼロになる「ペアローン連生団信」が提供されるようになったことで改善が図られています。

すべての金融機関で利用できるわけではないものの、ペアローンを検討する際には取り扱いの有無を確認しておくとよいでしょう。

住宅ローン減税を最大限に活かすには

共働き世帯がローンの組み方を検討するうえで、住宅ローン減税(住宅借入金等特別控除)の活用度は見逃せないポイントです。

ローンタイプによって控除を受けられる人数や上限額が変わるため、仕組みを正しく理解しておきましょう。

ペアローンなら夫婦それぞれで控除を受けられる

住宅ローン減税は、年末時点のローン残高の0.7%が最長13年間にわたって所得税・住民税から控除される制度です。

令和8年度税制改正大綱により2030年末まで延長されることが決まっています。

控除の対象となるローン残高には住宅の性能に応じた上限(借入限度額)が設けられており、たとえば認定長期優良住宅の場合は一般世帯で4,500万円、子育て世帯・若者夫婦世帯で5,000万円が上限です。

ここで重要なのが、ペアローンでは夫婦それぞれが控除枠を持てるという点です。

単独ローンや収入合算(連帯保証型)の場合は控除を受けられるのは1人のみですが、ペアローンなら夫婦双方のローン残高に対してそれぞれ控除が適用されます。

控除額シミュレーション

ケース①:借入額が1人分の限度額に収まる場合

認定長期優良住宅を取得した子育て世帯が、借入額4,000万円・返済期間35年で住宅ローンを組んだ場合を例に、控除額の違いを比較してみましょう。

| 単独ローン(夫のみ) | ペアローン(夫2,500万+妻1,500万) | |

| 控除対象の残高上限 | 5,000万円(1人分) | 5,000万円×2人分 |

| 初年度の控除額目安 | 約28万円 | 夫 約17.5万円+妻 約10.5万円=約28万円 |

| 13年間の控除総額目安 | 約310万円 | 約310万円 |

このケースでは借入額4,000万円が1人分の借入限度額(5,000万円)に収まるため、単独ローンでもペアローンでも控除総額に大きな差は出ません。

ケース②:借入額が1人分の限度額を超える場合

一方、借入額が1人分の限度額を超えるケースでは、ペアローンの減税効果に明確な差が生じます。

以下はZEH水準住宅を取得した一般世帯(子育て世帯等以外)が、借入額4,500万円で同条件のローンを組んだ場合の比較です。

| 単独ローン(夫のみ) | ペアローン(夫2,700万+妻1,800万) | |

| 控除対象の残高上限 | 3,500万円(1人分) | 3,500万円×2人分 |

| 初年度の控除額目安 | 約24.5万円(※上限超過分は対象外) | 夫 約18.4万円+妻 約12.3万円=約30.7万円 |

| 13年間の控除総額目安 | 約305万円 | 約330万円(+約25万円) |

ZEH水準住宅の一般世帯における借入限度額は3,500万円のため、単独ローンでは超過分が控除対象外となります。

ペアローンなら夫婦で限度枠を分け合えるため、13年間の累計で約25万円の差が生じる計算です。

ただし、控除額は各年の所得税・住民税の税額が上限となるため、収入の少ない側の控除枠を使い切れない場合は差額が縮まる可能性もある点に留意しましょう。

このシミュレーション結果から、ペアローンによる減税メリットが大きくなるのは借入額が1人分の借入限度額を超えるケースということが分かります。

なお名古屋・愛知エリアで3,000万〜4,500万円程度の物件を検討する場合、住宅の性能区分によっては限度額を超えないケースも多いため、減税目的だけでペアローンを選ぶのではなく、諸費用やリスクも含めた総合判断が重要といえるでしょう。

共働き世帯の住宅ローンに関するよくある質問

Q1妻がパート勤務でも収入合算やペアローンは利用できますか?

収入合算(連帯保証型)であれば、パート収入でも合算できる金融機関は多くあります。

ただし、ペアローンは「安定した収入があること」が条件となるケースが大半で、雇用形態や年収の下限を設けている金融機関もあります。

また合算割合に制限がある場合はパート収入の一部しか反映されないこともあるため、事前に借入先の条件を確認しましょう。

Q2育休中でも住宅ローンは組めますか?

金融機関によって対応が分かれます。

育休中は一時的に収入が減少するため、復職後の見込み年収をベースに審査する金融機関もあれば、育休中の申込み自体を受け付けない金融機関もあります。

申込みのタイミングを復職後にずらすか、育休中の審査に対応している金融機関を選ぶのが主な選択肢です。

Q3ペアローンを組んだあとに妻が退職した場合、ローンはどうなりますか?

退職してもローンの返済義務はそのまま残ります。

妻名義のローンを夫が肩代わりして返済することは可能ですが、年間110万円を超える肩代わりは贈与税の対象となる可能性があるため注意が必要です。

将来的に退職の可能性がある場合は、妻側の借入額を抑えめに設定しておくのがリスク管理のポイントになります。

Q4収入合算とペアローン、どちらを選ぶ人が多いですか?

明確な統計データは公表されていませんが、近年は住宅ローン減税を夫婦それぞれで受けられるペアローンの人気が高まっているといわれています。

一方で、諸費用を抑えたい場合や片方の収入が少ない場合には収入合算が選ばれる傾向があります。

どちらが有利かは借入額・住宅の性能区分・夫婦の収入バランスによって異なるため、当記事のシミュレーションを参考に比較・検討してみてください。

Q5離婚した場合、住宅ローンはどうなりますか?

ペアローン・収入合算いずれも、離婚したからといって返済義務や連帯保証の責任が自動的に解除されることはありません。

ペアローンの場合、一方のローンだけを完済しても、もう一方の返済は残り続けます。

収入合算(連帯保証型)の場合も、連帯保証人としての責任は離婚後も継続します。

主な対処法として「住宅を売却してローンを清算する」もしくは「一方が単独ローンに借り替える」といったやり方が挙げられますが、いずれも残債や物件価値によっては対応が難しいケースもあるでしょう。

共有名義の不動産は財産分与の対象にもなるため、購入時点で持分割合と返済計画を明確にしておくことが重要です。

Q6配偶者の片方が亡くなった場合、ローンはどうなりますか?

ローンの種類によって対応が異なります。

ペアローンの場合、亡くなった方の分は団体信用生命保険(団信)で完済されますが、残された側のローンはそのまま残るのが原則です。

ただし、2024年以降は夫婦連生型の団信を取り扱う金融機関が増えており、加入していれば一方の死亡で双方のローンが完済される商品もあります。

また収入合算(連帯保証型)においては、主債務者が亡くなった場合は団信で完済されますが、連帯保証人が亡くなった場合は団信の対象外となるため、主債務者の返済は継続します。

まとめ

- 共働き世帯の住宅ローンには「単独ローン」「収入合算」「ペアローン」の3タイプがあり、それぞれ控除・団信・諸費用の条件が異なる

- 収入合算やペアローンでは借入額を増やせる一方、育休・時短勤務による収入減少や離婚時のローン処理など共働き特有のリスクもある

- 借入額が1人分の控除上限を超える場合はペアローンの減税メリットが大きくなるが、諸費用やリスクを含めた総合判断が重要

共働き世帯は借入額を伸ばしやすい反面、「2人の収入が続くこと」を前提にした返済計画は将来の変化に対して脆くなりがちです。

大切なのは、借入可能額の上限を目指すのではなく、どちらか一方の収入だけでも返済を継続できる水準を意識することです。

ローンの組み方で迷ったら、まずは家族のライフプランを整理したうえで、自分たちに合ったタイプを選んでいきましょう。

年収別の予算ラインや名古屋エリアの物件相場については、以下の記事もあわせてご覧ください。

DUPレジデンス

フレスト一社駅

2,680万円~

発電シェルターハウス

E-LOOP豊田市前山町

3,280万円~

平屋回帰

豊明市栄町西大根Ⅱ

4,080万円

平屋回帰

刈谷市泉田町II

4,480万円~