住宅購入は、多くの方にとって人生で最も大きな買い物のひとつです。

だからこそ「絶対に失敗したくない」と考えるのは当然のことでしょう。

しかし実際には、購入後に「もっと慎重に検討すればよかった」と後悔するケースが少なくありません。

国土交通大臣指定の相談窓口「住まいるダイヤル」には、住宅の不具合や契約トラブルに関する相談が毎年数万件単位で寄せられています。

また国土交通省が毎年実施している「住宅市場動向調査」でも、住宅取得世帯の多くが価格や広さ、間取りなどについて何らかの妥協をしている実態が明らかになっているのです。

こうしたデータを読み解くと、後悔しやすい人にはいくつかの共通した傾向が浮かび上がってきます。

この記事では、公的機関の調査・統計をもとに住宅購入における”失敗パターン”を構造的に整理し、愛知県・名古屋エリアでマイホームを検討中の方に向けて、具体的な回避策を解説していきます。

住宅購入をめぐるトラブルの実態を知る

住宅購入の「失敗パターン」を理解するためには、まず実際にどのようなトラブルが起きているのかを把握しておくことが大切です。

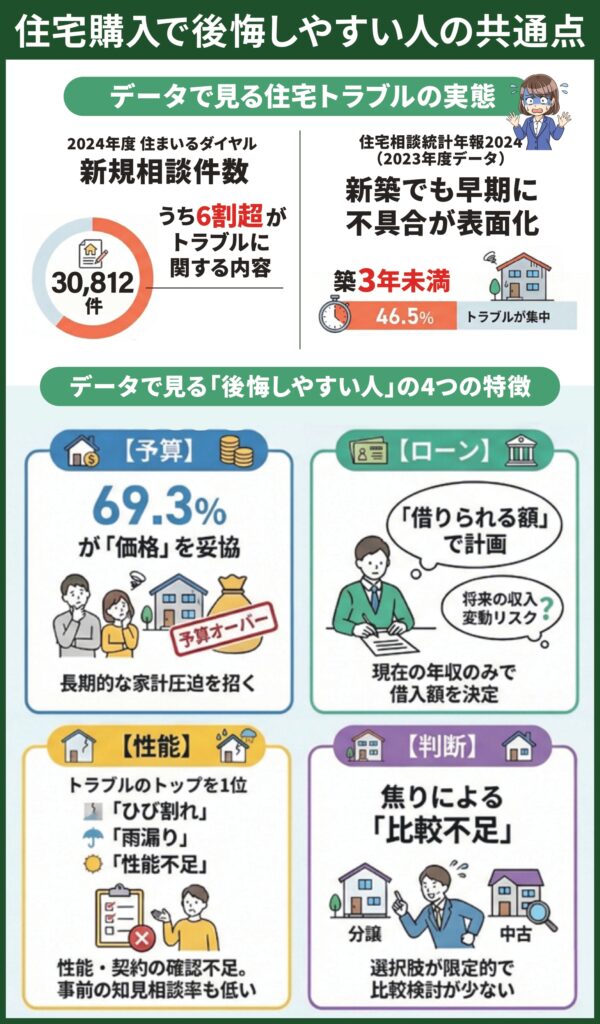

公益財団法人 住宅リフォーム・紛争処理支援センターが公表した「住宅相談統計年報2025」によると、2024年度の電話相談における新規相談件数は30,812件でした。

2000年の業務開始以降、累計の相談受付件数は49万件を超えています。

この調査において注目すべきは、相談内容の内訳です。

同年報によれば、電話相談全体のうち6割超がトラブルに関する相談(住宅の不具合や契約に関するトラブルなど)で占められており、住宅の取得・リフォームにまつわる問題が広く発生していることがうかがえます。

新築住宅に限っても、トラブルは決して珍しいものではありません。

前年度版の「住宅相談統計年報2024」(2023年度データ)では、新築相談のうち不具合の発生時期が判明しているケースを分析した結果、築後3年未満でのトラブル46.5%を占めることが報告されています。

さらに2024年度は、開始以来初めてリフォーム相談件数(11,920件)が新築相談件数(11,682件)を上回る結果となっており、新築・中古・リフォームを問わず、住宅に関するトラブルは身近な問題として存在していることが分かるでしょう。

出典:公益財団法人 住宅リフォーム・紛争処理支援センター「住宅相談統計年報2025」「住宅相談統計年報2024」

データで見る”後悔しやすい人”の共通点

住宅相談の統計や国交省の調査データを分析すると、後悔につながりやすい行動にはいくつかの共通した傾向があることが分かります。

ここでは、特に多くの方が陥りやすい4つの失敗パターンを整理していきましょう。

パターン①「予算オーバー」を妥協で片付けてしまう

国土交通省の「令和6年度 住宅市場動向調査」では、住宅を選択するうえで妥協した項目についての調査が行われています。

その結果、注文住宅取得世帯の69.3%が「価格(予定より高くなった)」を妥協項目として挙げており、すべての住宅タイプの中で最も高い数値となりました。

価格以外では、「住宅の広さ」(39.4%)や「間取り・部屋数」(31.8%)といった項目が上位に並んでいます。

つまり、予算を超えた結果として広さや間取りを削る、あるいは予算超過そのものを「仕方ない」と受け入れてしまうケースが多いということです。

住宅価格の上昇局面では、当初の予算を守ること自体が難しくなりがちですが、予算オーバーを「妥協」として片付けてしまうと、その負担は住宅ローンの返済期間を通じて長期的にのしかかってきます。

「少しぐらいなら大丈夫」という判断が、数十年単位で家計を圧迫する原因になり得る点には十分な注意が必要です。

出典:国土交通省「令和6年度 住宅市場動向調査」

パターン②返済計画を”借りられる額”で組んでしまう

金融機関の審査に通れば住宅ローンを借りることができますが、このとき注意しなければならないのは「借りられる額」と「無理なく返せる額」は別のものであるという点です。

同調査によると、住宅ローンを利用した世帯の返済負担率(年間返済額が年収に占める割合)は、注文住宅で19.4%、分譲戸建住宅で17.6%となっています。

一見すると安全圏に収まっているように見えるものの、これはあくまで「世帯年収」ベースの平均値であり、個々の家計状況によって実際の負担感には大きな差があるという点を理解する必要があります。

特に共働き世帯の場合、夫婦の収入を合算することで借入額を増やせる一方、育休・時短勤務・転職などで片方の収入が減少すると、実質的な返済負担率が一気に跳ね上がるリスクがあるのです。

住宅ローンの返済期間は30年以上に及ぶことも珍しくないため、「今の収入」だけでなく「将来の変動リスク」を織り込んだ返済計画を立てることが重要です。

出典:国土交通省「令和5年度 住宅市場動向調査」

パターン③住宅の性能・契約内容の確認が不十分

住宅を購入する際に、間取りや価格は慎重に検討しても、建物の性能や契約の詳細までは十分に確認できていないというケースは意外と少なくありません。

前述の「住宅相談統計年報2024」によると、新築戸建住宅のトラブル相談における不具合事象の上位は「ひび割れ」「雨漏り」「性能不足」となっています。

また国土交通省がまとめた建設工事紛争の取扱状況(2023年度)では、紛争類型別で「工事代金の争い」が67件と最多であり、次いで「工事瑕疵」が37件を占めました。

こうしたトラブルの多くは、購入前・契約前の確認が不十分であったことが一因と考えられます。

実際、住宅相談統計年報のデータを見ると、トラブル発生前に「知見相談」(事前に制度や技術について情報を得るための相談)を行っている人の割合は低い水準にとどまっています。

この結果から、住宅購入で失敗しないためには事前の情報収集が重要なカギになっているといえるでしょう。

出典:公益財団法人 住宅リフォーム・紛争処理支援センター「住宅相談統計年報2024」/国土交通省「建設工事紛争取扱状況(2023年度)」

パターン④「焦り」や「比較不足」による判断ミス

金利上昇局面では「これ以上金利が上がる前に買わなければ」という心理が働きやすくなります。

こうした焦りは、冷静な判断を妨げる大きな要因となり得るでしょう。

住宅市場動向調査(令和6年度)によると、注文住宅取得世帯のうち分譲戸建住宅と比較検討した割合は27.5%、中古戸建と比較検討した割合は16.8%にとどまっています。

比較対象が限られたまま購入を決断すると、「他の選択肢のほうが自分に合っていたかもしれない」という後悔につながりやすいため、住宅タイプも含めた幅広い比較検討が欠かせません。

出典:国土交通省「令和6年度 住宅市場動向調査」

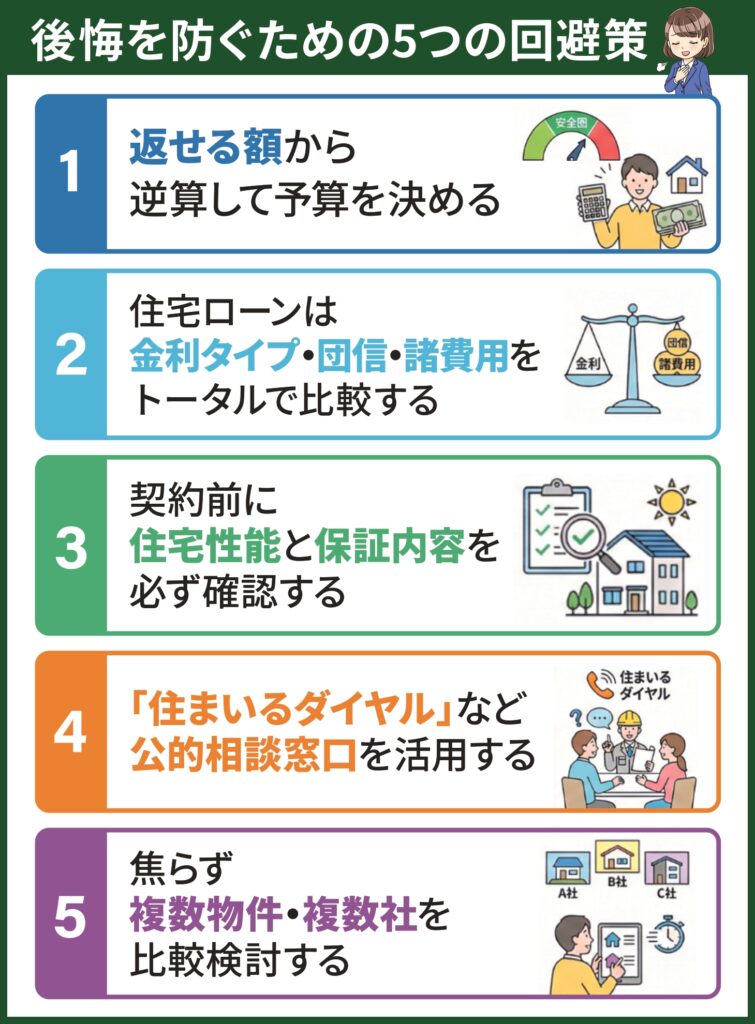

後悔を防ぐための5つの回避策

ここまで見てきた失敗パターンを踏まえ、住宅購入で後悔しないために実践したい5つの回避策を整理します。

①「返せる額」から逆算して予算を決める

住宅購入の予算を考える際に最も大切なのは、金融機関が「貸してくれる額」ではなく、家計から「無理なく返せる額」を基準にすることです。

一般的には、返済負担率を年収の20%以内に収めることが安全圏とされています。

さらに共働き世帯の場合は、どちらか一方の収入だけでも返済を続けられる水準を目安にしておくと、育休や転職といったライフイベントへの耐性が高まるでしょう。

②住宅ローンは金利タイプ・団信・諸費用をトータルで比較する

金利の低さだけに注目してローンを選ぶと、想定外のコストに気づかないまま契約してしまうことがあります。

変動金利と固定金利の違いはもちろん、団体信用生命保険(団信)の保障内容や、融資事務手数料・保証料といった諸費用も含めて総合的に比較することが重要です。

特にペアローンを検討する場合は契約が2本になるため、諸費用が二重に発生する点も忘れずに確認しておきましょう。

③契約前に住宅性能と保証内容を必ず確認する

住宅の不具合トラブルの多くは、契約前の確認不足から生じています。

2025年4月以降はすべての新築住宅に省エネ基準への適合が義務化されており、断熱等級や耐震等級といった住宅性能は以前にも増して重要な判断材料となっています。

契約書や重要事項説明書の記載内容はもちろん、住宅瑕疵保険の適用範囲やアフターサービスの条件についても事前に確認しておくことで、引き渡し後のトラブルリスクを大幅に軽減できるでしょう。

④「住まいるダイヤル」など公的相談窓口を活用する

住宅購入に関する不安や疑問は、公的な相談窓口を活用することで解消できる場合があります。

国土交通大臣指定の相談窓口である「住まいるダイヤル」(電話:0570-016-100)では、一級建築士の資格を持つ相談員が、技術的な問題から法律的な問題まで幅広く対応しています。

トラブルが起きてから相談するのではなく、購入前の「知見相談」として利用することで、リスクの事前把握につながるでしょう。

⑤焦らず、複数物件・複数社を比較検討する

金利上昇や補助金の期限などが迫ってくると「早く決めなければ」と感じる場面が多くなりがちです。

しかし焦って判断した結果、立地・広さ・性能のバランスが取れない物件を選んでしまうと、後から不満が出てきたり、思わぬトラブルに発展したりする可能性があります。

そのため少なくとも2〜3社からの見積もりを取得し、注文住宅だけでなく分譲戸建や中古住宅も含めた複数の選択肢を比較したうえで判断することが、満足度の高い住宅購入につながるでしょう。

住宅購入の失敗回避に関するよくある質問

Q1住宅購入で後悔する人はどのくらいいる?

「購入者の○%が後悔している」という公的な統計は存在しませんが、間接的にその傾向を読み取れるデータはあります。

国土交通省の「住宅市場動向調査」では、住宅選択にあたり何らかの項目を妥協した世帯が過半数を占めており、特に「価格が予定より高くなった」と回答した割合は注文住宅で約7割に達しています。

また住まいるダイヤルへの住宅トラブル相談が年間で約3万件寄せられている事実を踏まえると、購入後に何らかの不満や問題を抱える方は決して少数派ではないといえるでしょう。

後悔の多くは事前の情報収集と計画で回避できるものであるため、当記事で紹介した失敗パターンを事前に把握しておくことが大切です。

Q2返済負担率は何%以内に抑えるべき?

一般的には、年収に対する年間返済額の割合(返済負担率)を20%以内に収めることが安全圏とされています。

たとえば世帯年収600万円であれば、年間返済額は120万円(月額10万円)以内が目安となります。

ただし、これはあくまで世帯年収ベースの数値です。

共働き世帯の場合は片方の収入だけでも25%以内で返済を維持できるかをあわせて確認しておくと、育休や転職といった収入変動にも対応しやすくなるでしょう。

なお住宅金融支援機構のフラット35では返済負担率の上限を年収400万円以上で35%としていますが、上限いっぱいまで借りると家計の余裕がなくなるため注意が必要です。

Q3購入前にトラブルを防ぐために相談できる公的窓口はある?

住宅購入に関する不安やトラブルの相談先として、以下の公的窓口を活用できます。

●住まいるダイヤル(0570-016-100)

国土交通大臣指定の住宅専門相談窓口で、一級建築士の資格を持つ相談員が対応しています。

住宅の不具合や契約に関する相談だけでなく、購入前の事前相談(知見相談)にも対応しているため、疑問点がある段階で利用してみると良いでしょう。

●各地域の消費生活センター

住宅に限らず消費者トラブル全般に対応しており、契約前の不安や事業者との交渉に関する助言を受けることができます。

「トラブルが起きてから相談する」のではなく、購入を決める前の段階で専門家の意見を聞いておくことが、後悔を未然に防ぐ最も効果的な方法です。

Q4購入前にチェックすべき災害リスクは?

住宅の立地選びにおいて、ハザードマップの確認は欠かせないステップです。

国土交通省が運営する「ハザードマップポータルサイト」では、洪水・土砂災害・高潮・津波などのリスク情報を地図上で一括確認できます。

愛知県・名古屋エリアでは、庄内川や天白川の流域を中心に浸水想定区域が設定されている地域があるほか、丘陵地では土砂災害警戒区域に該当するケースも見られます。

価格や間取りだけでなく、自然災害に対する安全性も含めた立地判断が後悔のない住宅購入には不可欠です。

なお2020年の宅地建物取引業法の改正により、不動産取引の重要事項説明時に水害ハザードマップにおける物件所在地の説明が義務化されています。

説明を受けた際には内容を十分に理解し、不安がある場合は自治体の窓口やハザードマップポータルサイトでも確認しておくとよいでしょう。

出典:国土交通省「ハザードマップポータルサイト」/宅地建物取引業法施行規則の改正(令和2年)

まとめ

- 住宅トラブルの相談は年間約3万件にのぼり、その6割超が不具合や契約に関する問題となっている

- 「予算オーバーの妥協」「借りられる額での返済計画」「性能・契約の確認不足」「焦りによる比較不足」が、後悔につながる4つの代表的な失敗パターン

- 「返せる額」を基準にした予算設定と、公的相談窓口やハザードマップの活用が後悔しない住宅購入の第一歩

住宅購入は人生で何度も経験するものではないからこそ、感覚や勢いではなく客観的なデータと正確な情報にもとづいて判断することが大切です。

また共働き世帯の住宅ローン戦略について詳しく知りたい方は、以下の記事もあわせてご覧ください。

DUPレジデンス

フレスト一社駅

2,680万円~

発電シェルターハウス

E-LOOP豊田市前山町

3,280万円~

平屋回帰

豊明市栄町西大根Ⅱ

4,080万円

平屋回帰

刈谷市泉田町II

4,480万円~