マイホームの予算を検討するうえで注意しなければならないのが、物件価格とは別に必要となる「諸費用」です。

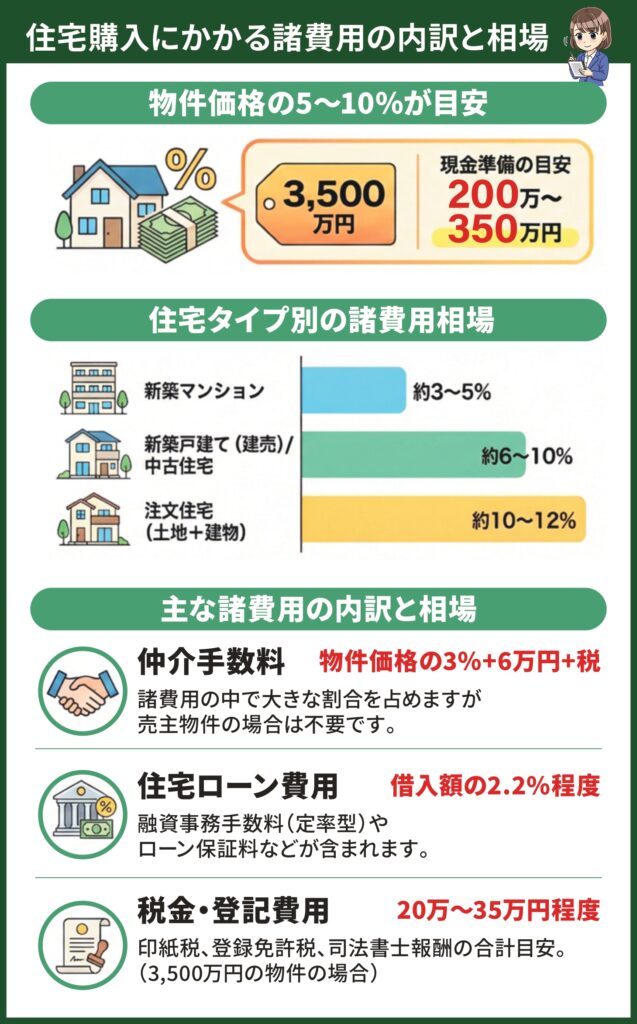

税金や登記費用、住宅ローンの手数料などを合計すると、諸費用の部分だけで物件価格の5〜10%程度に達するケースも珍しくありません。

たとえば3,500万円の新築戸建てを購入する場合、諸費用として別途200万〜350万円ほどのコストがかかる可能性があるということです。

「物件価格だけで予算を組んでいたら、契約直前になって資金が足りないことに気づいた」といった事態を防ぐためには、これらの諸費用の内訳と支払いタイミングを事前に把握しておくことが欠かせません。

この記事では、住宅購入時に発生する諸費用の全体像を一覧で整理し、見落としやすいコストや費用を抑えるためのポイントなどをわかりやすく解説していきます。

諸費用とは?物件価格とは別にかかるお金の全体像

住宅購入における「諸費用」とは、物件価格(土地代や建物代)には含まれない各種の費用を指します。

具体的には、契約書に貼る印紙税、所有権を登記するための登録免許税、住宅ローンの事務手数料、火災保険料などが該当し、その多くは住宅ローンの借入額に含まれず現金での支払いが必要です。

諸費用の総額は購入する住宅のタイプによって異なるものの、おおまかな目安としては以下のとおりです。

| 新築マンション | 物件価格の約3〜5% |

| 新築戸建て(建売) | 物件価格の約6〜9% |

| 注文住宅(土地+建物) | 総額の約10〜12% |

| 中古住宅 | 物件価格の約6〜10% |

新築マンションは売主から直接購入するケースが多く仲介手数料がかからないため、諸費用は比較的低めになります。

一方、仲介手数料が必要となる中古住宅や仲介会社を通じて購入する建売住宅などは諸費用の割合が高くなる傾向にあるでしょう。

また注文住宅は設計監理費や地盤調査費用など、建売にはない費用項目が発生することから諸費用の割合が最も大きくなりやすい点に注意が必要です。

次章では、それぞれの費用項目について具体的な金額の目安とあわせて解説していきます。

住宅購入にかかる諸費用の内訳と相場

ここからは、住宅購入時に発生する諸費用を項目ごとに解説していきます。

なお実際の金額は物件の評価額やローン条件、利用する金融機関などによって異なるため、あくまで目安のひとつとして参考にしてください。

契約時にかかる費用

不動産の売買契約書や住宅ローンの契約書(金銭消費貸借契約書)は、印紙税法上の「課税文書」に該当するため、契約書に収入印紙を貼付して納税する必要があります。

税額は契約書に記載された金額に応じて決まり、不動産売買契約書と工事請負契約書については2027年(令和9年)3月31日まで軽減措置が適用されています。

主な税額は以下のとおりです。

| 契約金額 | 売買契約書(軽減後) | 金銭消費貸借契約書(本則) |

| 500万円超〜1,000万円以下 | 5,000円 | 1万円 |

| 1,000万円超〜5,000万円以下 | 1万円 | 2万円 |

| 5,000万円超〜1億円以下 | 3万円 | 6万円 |

出典:国税庁「No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」/国税庁「印紙税額の一覧表(第1号文書〜第4号文書)」

注意しておきたいのは、金銭消費貸借契約書には軽減措置が適用されないという点です。

売買契約書と同じ感覚で印紙代を見積もると、実際の金額が想定より高くなることがあります。

なお近年は電子契約を導入する不動産会社も増えており、電子契約の場合は課税文書の「作成」に該当しないため印紙税が不要になるケースもあります。

契約方法によってコストが変わる可能性がある点も覚えておくとよいでしょう。

登記にかかる費用

住宅を購入すると、その不動産が自分のものであることを法的に記録するための「登記」が必要になります。

登記の際に国に納める税金が登録免許税であり、手続きを代行する専門家に支払う報酬が司法書士報酬です。

登録免許税

登録免許税は「固定資産税評価額 × 税率」で算出されます。

住宅の取得に関わる主な登記の種類と税率は以下のとおりです。

| 登記の種類 | 本則税率 | 軽減税率 | 適用期限 |

| 土地の所有権移転登記 | 2.0% | 1.5% | 2026年3月31日まで |

| 建物の所有権保存登記(新築) | 0.4% | 0.15% | 2027年3月31日まで |

| 建物の所有権移転登記(中古) | 2.0% | 0.3% | 2027年3月31日まで |

| 抵当権設定登記(住宅ローン) | 0.4% | 0.1% | 2027年3月31日まで |

軽減措置を受けるためには、床面積が50㎡以上であること、取得後1年以内に登記することなど一定の要件を満たす必要があります。

司法書士報酬

登記手続きは自分で行うことも可能ですが、専門知識が必要なため司法書士に依頼するのが一般的です。

報酬額は事務所や地域によって異なるものの、所有権移転登記・保存登記・抵当権設定登記などを合わせて5万〜10万円程度が目安となります。

物件価格3,500万円の新築戸建てを住宅ローンで購入する場合、登録免許税と司法書士報酬を合わせた登記費用の総額は20万〜35万円程度を見込んでおくとよいでしょう。司法書士は売主に指定されていることも多く、相見積もりを取ることもほぼありません。ただ、あまりに高額だと思った場合には、参考までに他の司法書士さんにも聞いてみるのがいいでしょう。

住宅ローンにかかる費用

住宅ローンを利用する場合、金利とは別にいくつかの費用が発生します。

金融機関によって費用体系が大きく異なるため、金利だけでなく諸費用も含めた「総コスト」で比較することが重要です。

融資事務手数料

住宅ローンの契約時に金融機関へ支払う手数料で、大きく「定額型」「定率型」の2つのタイプに分かれます。

| 定額型 | 3万〜5万円程度 |

| 定率型 | 借入額の2.2%程度が一般的 |

定率型の場合、借入額3,000万円であれば66万円程度と高額になります。

一方で定率型を採用する金融機関は金利を低めに設定しているケースが多いため、手数料の額だけでなく返済期間全体を通じた総支払額で比較することが大切です。

ローン保証料

返済が滞った場合に保証会社が金融機関へ弁済するための費用です。

支払い方法は一括前払い型と金利上乗せ型の2種類があります。

一括前払い型では、借入額3,000万円・返済期間35年の場合で60万〜70万円程度が目安となっています。

また金利上乗せ型では保証料の一括支払いは不要ですが、通常年0.2%程度が金利に上乗せされるため、返済総額は増加する仕組みです。

団体信用生命保険(団信)

団信は、住宅ローンの契約者が死亡または高度障害状態となった場合に、保険金で残債を弁済できる保険です。

多くの金融機関では一般団信の保険料が金利に含まれているため、別途の支払いは発生しません。

ただし、がん保障や三大疾病保障などの特約を付ける場合は、年0.1〜0.3%程度の金利上乗せが必要となるケースがあります。

保障を手厚くするほど毎月の返済額が増える点を考慮し、必要な保障範囲を見極めて選ぶことが大切です。

税金関連

住宅購入時には、登録免許税や印紙税のほかにも押さえておくべき税金があります。

特に不動産取得税は入居後しばらく経ってから通知が届くため、見落としやすい費用のひとつです。

不動産取得税

不動産取得税は、土地や建物を取得した際に都道府県へ納める税金のことで、取得後おおむね半年〜1年ほどで納税通知書が届きます。

税額の基本的な計算式は「固定資産税評価額 × 税率」であり、税率は本則4%ですが、住宅および土地については2027年(令和9年)3月31日まで3%に軽減されています。

さらに、宅地の課税標準額は固定資産税評価額の2分の1に縮小される特例も同期限まで設けられています。

加えて、新築住宅の場合は建物の評価額から最大1,200万円(認定長期優良住宅は1,300万円)を控除できる制度があります。

この控除を適用すると、建物部分の固定資産税評価額が1,200万円以下であれば建物の不動産取得税は実質ゼロになる計算です。

土地についても一定の要件を満たせば減額措置が受けられるため、新築戸建てや新築マンションでは諸費用として大きな負担にならないケースが多いでしょう。

ただし、軽減措置を受けるためには申告が必要です。

愛知県の場合は、不動産を取得した日から60日以内に所轄の県税事務所へ申告書を提出する必要があるため、忘れずに手続きを行いましょう。

出典:愛知県「不動産取得税」/愛知県「住宅などの不動産取得税の軽減」

固定資産税精算金

固定資産税・都市計画税は、毎年1月1日時点の所有者に対して課税されます。

年の途中で不動産を売買した場合は、引渡し日を基準に売主と買主が日割りで負担し合うのが一般的です。

この買主負担分が「固定資産税精算金」と呼ばれます。

精算金は厳密には「税金」ではなく売買代金の一部として扱われるため、建物分に消費税がかかるケースもある点には注意が必要です。

金額は物件の評価額や引渡し時期によって変わりますが、おおむね数万円〜十数万円が目安となります。

その他の費用

ここまで紹介した費用以外にも、物件の種類や購入経路によって発生するコストがあります。

仲介手数料

不動産仲介会社を通じて物件を購入する場合に支払う手数料です。

法律で上限額が定められており、物件価格が400万円を超える場合は以下の計算式で算出されます。

仲介手数料(税込)=(物件価格 × 3% + 6万円)× 1.1

たとえば物件価格3,500万円の場合、上限額は約122万円(税込)です。

諸費用の中でも特に大きな金額を占めるため、資金計画への影響は少なくありません。

一方、売主が直接販売する新築マンションや建売住宅(いわゆる「売主物件」)の場合は仲介手数料がかからないケースが多く、この差だけで100万円以上のコスト差が生じることもあります。

出典:国土交通省「宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額」

火災保険・地震保険

住宅ローンを利用する場合、金融機関から火災保険への加入を求められるのが一般的です。

保険料は建物の構造(木造・鉄骨など)や補償内容、契約期間によって大きく変わり、火災保険と地震保険を合わせて10万〜30万円程度が目安となります。

補償範囲は火災だけでなく、風災・水災・落雷などを含むプランが主流ですが、不要な特約を外すことで保険料を抑えることも可能です。

複数の保険会社で見積もりを取り、補償内容と保険料のバランスを比較検討するとよいでしょう。

引越し費用・家具家電購入費

厳密には住宅購入の「諸費用」には含まれないものの、資金計画を立てるうえでは無視できない出費です。

引越し費用は時期や距離、荷物量によって異なりますが、ファミリー世帯で10万〜20万円程度が一般的な相場となっています。

また新居に合わせてカーテンやエアコン、照明器具などを買い揃える場合は、さらに数十万円単位の出費が必要になることも珍しくありません。

【マンション特有の費用】修繕積立基金・管理準備金

新築マンションを購入する場合は、引渡し時に修繕積立基金と管理準備金を一括で支払うのが一般的です。

修繕積立基金は将来の大規模修繕に備えるための初期費用で、おおむね20万〜50万円程度が目安となっています。

また管理準備金は管理組合の運営開始に必要な費用で、数万円程度が相場です。

これらは戸建て住宅では発生しない費用であるため、マンションを検討している場合は忘れずに予算へ組み込んでおきましょう。

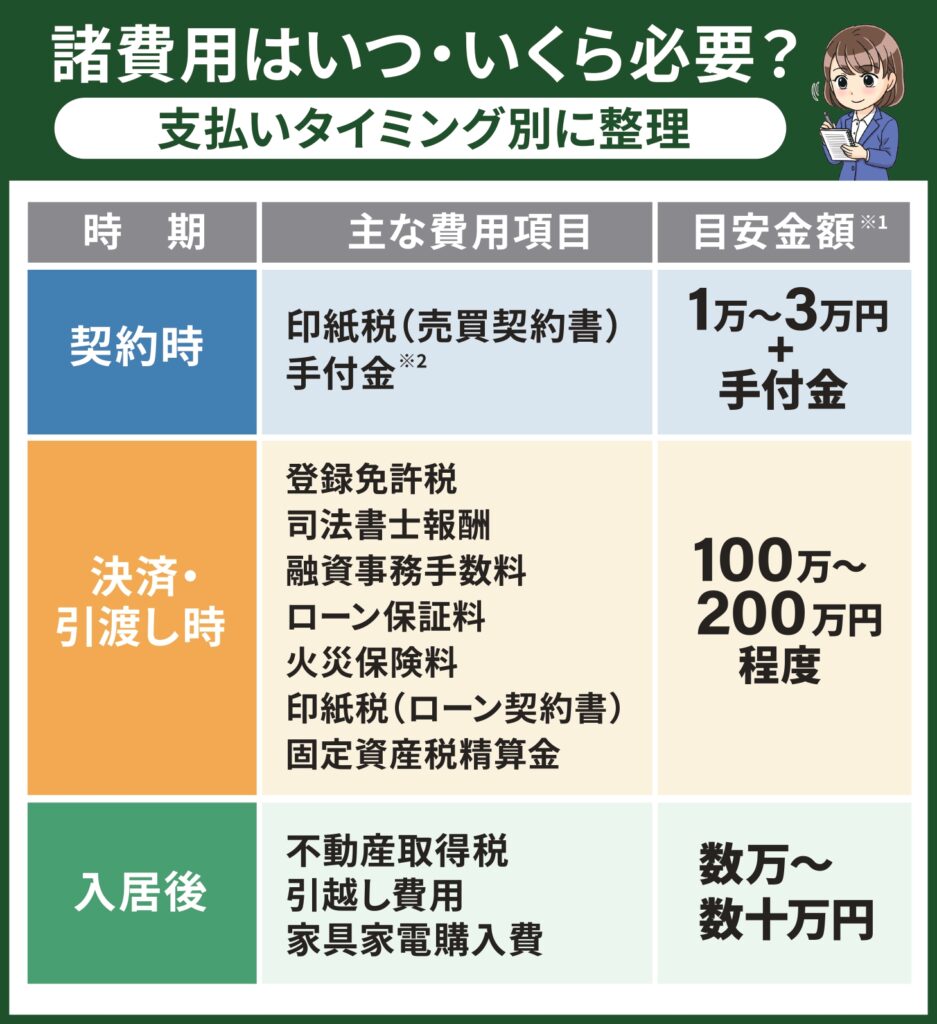

諸費用はいつ・いくら必要?支払いタイミング別に整理

諸費用は一度にまとめて支払うわけではなく、住宅購入の進行に合わせて3つの段階で発生します。

「いつ・何に・いくら必要か」を把握しておくことで、手元資金を準備しやすくなるでしょう。

※2手付金は物件価格の5〜10%が一般的ですが、最終的に購入代金の一部に充当されるため諸費用には含みません。

表を見てわかるとおり、もっとも大きな支出が集中するのは決済・引渡し時です。

住宅ローンの融資実行と同日に支払うケースが多いため、融資金が入金される前に現金で立て替える必要がないか、事前にスケジュールを確認しておくと安心です。

諸費用を抑えるためにできること

諸費用のうち税金や登記費用は制度で金額が決まるため大幅な削減は難しいものの、工夫次第で負担を軽くできる項目もあります。

軽減措置を確実に活用する

登録免許税・不動産取得税・印紙税には期限付きの軽減措置が設けられており、適用の有無で数万〜数十万円の差が出ることがあります。

特に不動産取得税は自分で申告しないと軽減が受けられない可能性があるため、期限内の手続きを忘れないようにしましょう。

売主物件を選ぶ

売主から直接購入する物件であれば仲介手数料がかかりません。

物件価格3,500万円の場合、仲介手数料の上限は約122万円にもなるため、諸費用を抑えるうえで最もインパクトの大きい選択肢のひとつです。

火災保険の補償内容を見直す

火災保険は補償範囲を広げるほど保険料が上がります。

立地や建物の構造を踏まえ、不要な特約を外すことで保険料を抑えられる場合があるでしょう。

複数社の見積もりを比較するだけでも、数万円単位の差が出ることは珍しくありません。

電子契約を活用する

電子契約では印紙税が不要となるため、売買契約書とローン契約書の両方を電子化できれば合計3万円程度のコスト削減につながります。

対応している不動産会社や金融機関はまだ限られますが、選択肢として把握しておくとよいでしょう。

諸費用に関するよくある質問

Q1諸費用は住宅ローンに含められる?

金融機関によっては、諸費用分を上乗せして借り入れできる「諸費用ローン」や、諸費用込みの住宅ローン商品を取り扱っているケースがあります。

手元資金が少ない場合には選択肢のひとつとなるでしょう。

ただし、借入額が増えるぶん毎月の返済額と利息の総額も増加します。

また通常の住宅ローンよりも金利が高めに設定されている場合もあるため、利用する際は返済シミュレーションを行ったうえで慎重に判断することが大切です。

Q2新築と中古で諸費用はどう違う?

もっとも大きな違いは仲介手数料の有無です。

新築マンションや売主直売の建売住宅は仲介手数料がかからないケースが多い一方、中古住宅は仲介会社を通じて購入するのが一般的なため、物件価格の3%+6万円+消費税が上乗せされます。

また中古住宅では、建物の登録免許税の軽減税率が新築(0.15%)より高い0.3%となる点や、不動産取得税の控除額が築年数に応じて変動する点にも注意が必要です。

Q3愛知県で利用できる独自の軽減措置はある?

不動産取得税は県税であり、軽減措置の申告先は愛知県の県税事務所です。

新築住宅の控除(最大1,200万円)や土地の減額措置は全国共通の制度ですが、申告手続きや必要書類は都道府県ごとに異なります。

愛知県の場合は公式サイト上に「不動産取得税軽減措置適用判定コーナー」が設けられており、ご自身のケースが軽減対象になるかをオンラインで確認できます。

購入後は早めにアクセスして適用可否を確認しておくとよいでしょう。

出典:愛知県「住宅などの不動産取得税の軽減」

まとめ

- 住宅購入の諸費用は物件価格の5〜10%が目安であり、3,500万円の新築戸建てであれば200万〜350万円程度の現金準備が必要になる

- 印紙税・登録免許税・不動産取得税などには軽減措置の適用期限があるため、購入時期や申告手続きの漏れによって負担額が変わる

- 諸費用の金額だけでなく「いつ・何に・いくら必要か」を事前に把握し、物件価格+諸費用のトータルで資金計画を立てることが重要

物件の価格だけに目を向けていると、契約後や入居後に想定外の出費で慌てることになりかねません。

この記事で紹介した一覧を参照しながら、余裕を持った資金計画を立ててみてください。

「思っていたより費用がかかった」という後悔を防ぐことが、納得のいくマイホーム購入への第一歩となるでしょう。

緑区桶狭間上の山

3,280万円~

刈谷市泉田町II

4,380万円~

フレスト星ヶ丘南

3,380万円~

平屋回帰

豊明市栄町西大根II

3,980万円~