住宅ローンを変動金利で借りている方や、これから借りようとしている方にとって、日本銀行の動きは他人事ではありません。

2026年4月28日の金融政策決定会合では、最終的に0.75%のまま政策金利が据え置かれることとなりましたが、審議を担う政策委員9名のうち3名は利上げを主張して反対票を投じています。

これは現在の日銀体制では初めてのことであり、「動かなかった事実」よりも「動こうとした事実」のほうが注目を集めています。

6月15・16日には次の会合が予定されており、ここで利上げがあると予測する専門家も少なくありません。

この記事では、利上げが行われた場合に変動金利へどう影響するのか、そして今何を準備しておけばよいのかを整理していきます。

変動金利での借り入れを予定している方、またすでに利用している方はぜひ参考にしてみてください。

4月会合で異例の3票反対——6月利上げの可能性は

3名が「利上げすべき」と反対票を投じた

2026年4月28日の金融政策決定会合で、日本銀行は政策金利(無担保コール翌日物レート)を0.75%程度に据え置くことを決定しました。

賛成6票・反対3票という結果でしたが、反対した3名の委員はいずれも「利上げすべき」という主張のもとで票を投じています。

反対票を投じたのは、中川順子審議委員・高田創審議委員・田村直樹審議委員の3名です。

日本銀行が公表した決定文によれば、中川委員は「緩和的な金融環境のもとで物価の上振れリスクが高い」として、高田委員は「海外発の物価上昇の二次的波及から国内物価の上振れリスクが既に高まっている」として、田村委員は「物価の上振れリスクが大きく拡大するなか、中立金利に少しでも近づけるため」として、それぞれ0.75%から1.0%への引き上げを提案しました。

現在の植田和男総裁体制下で、3名が同時に反対票を投じたのはこれが初めてのことです。

物価見通しも大幅に上方修正された

日銀は物価の安定(目標:前年比+2%)を使命としており、物価が目標を超えて上振れするリスクが高まると、抑制手段として利上げに動きやすくなります。

今回公表された「経済・物価情勢の展望(展望レポート)」では、2026年度の消費者物価指数(生鮮食品を除く)の見通しが前回1月時点の+1.9%から+2.8%へと大幅に上方修正されました。

日銀はあわせて「物価の上振れリスクの方が大きい」という評価を示し、「経済・物価情勢に応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整していく」と明記しています。

つまり今回の展望レポートは、次の利上げに向けた地ならしとも読み取れる内容になっています。

据え置きの理由と6月会合の位置づけ

今回の据え置きは、中東情勢の緊迫化に伴う原油価格の高騰が日本経済や物価に与える影響を、なお見極める必要があるためです。

利上げを止めたのではなく、タイミングを慎重に計っているという姿勢は、展望レポートの内容からも明らかです。

次回の金融政策決定会合は6月15・16日を予定しており、中東情勢をはじめとする不確実性が残るなかでも、次回会合までのデータ次第では利上げの判断に踏み切る可能性があるでしょう。

出典:日本銀行「当面の金融政策運営について」(2026年4月28日)/「経済・物価情勢の展望」(2026年4月)

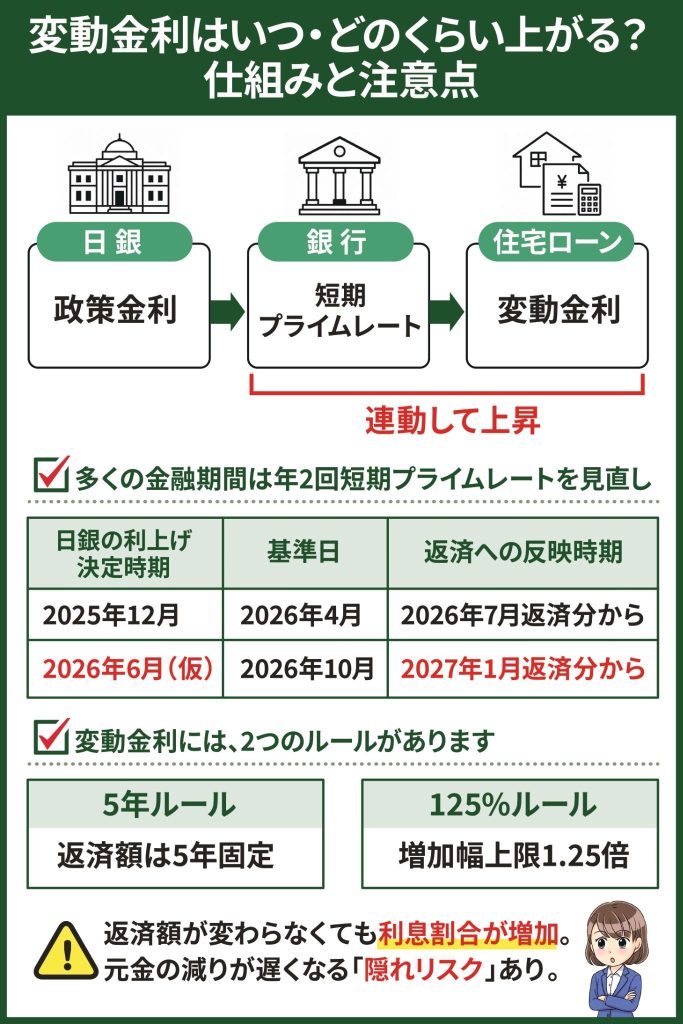

変動金利はいつ・どのくらい上がる?仕組みと注意点

変動金利が上がる仕組み

住宅ローンの変動金利は、短期プライムレート(銀行が優良企業に短期で貸し出す際の最優遇金利)をもとに設定されています。

日銀が政策金利を引き上げると、この短期プライムレートが連動して上昇し、最終的に住宅ローンの変動金利にも反映される仕組みです。

ただし政策金利が動いたからといって、翌月すぐに返済額が増えるわけではありません。

変動金利が実際の返済に反映されるまでには、一定のタイムラグがあります。

見直しの基準日は「4月」と「10月」の年2回

多くの金融機関では、変動金利の基準となる短期プライムレートの見直しを年2回(4月・10月)行っています。

そしてこの基準日に決まった金利が、さらに2〜3ヶ月後の返済分から実際に適用される仕組みです。

| 日銀の利上げ決定時期 | 基準日 | 返済への反映時期 |

| 2025年12月 | 2026年4月 | 2026年7月返済分から |

| 2026年6月(仮定) | 2026年10月 | 2027年1月返済分から |

2025年12月に決定された利上げの影響は、2026年7月の返済分から反映されるケースが多い見込みです。

また仮に6月の会合で追加利上げが決まった場合、次の基準日は10月となり、返済への影響が出始めるのは2027年1月以降になると考えられます。

ただし基準日や反映時期は金融機関によって異なるため、事前に契約内容を確認しておくと安心です。

出典:住宅金融支援機構「“金利のある世界”でどう変わる?これからの住宅ローン選びを考えよう」

5年ルール・125%ルールで急激な増加を防げる?

変動金利には、返済額が急激に増えないよう以下の2つのルールが設けられています。

- 5年ルール:金利が変わっても返済額の見直しは5年に1度とし、見直しまでの間は毎月の返済額が変わらない

- 125%ルール:5年ごとの見直し時に返済額が増える場合でも、増加幅の上限は従来の返済額の125%(1.25倍)まで

これらのルールによって、利上げが起きても返済額が一気に跳ね上がるという事態を防ぐことができます。

ただし返済額が据え置かれている間も金利は上昇しているため、毎月の返済額のうち「利息」にあてられる割合が増え、元金の減り方が遅くなる点に注意が必要です。

変化を感じにくいぶん見落とされやすいのですが、利上げが続く局面ではローン残高が想定より減らないという状況が起きやすいため、定期的な確認が大切です。

なお5年ルール・125%ルールは元利均等返済方式の場合に適用されるものであり、金融機関によっては適用されないケースもあります。

契約内容をあらかじめ確認しておきましょう。

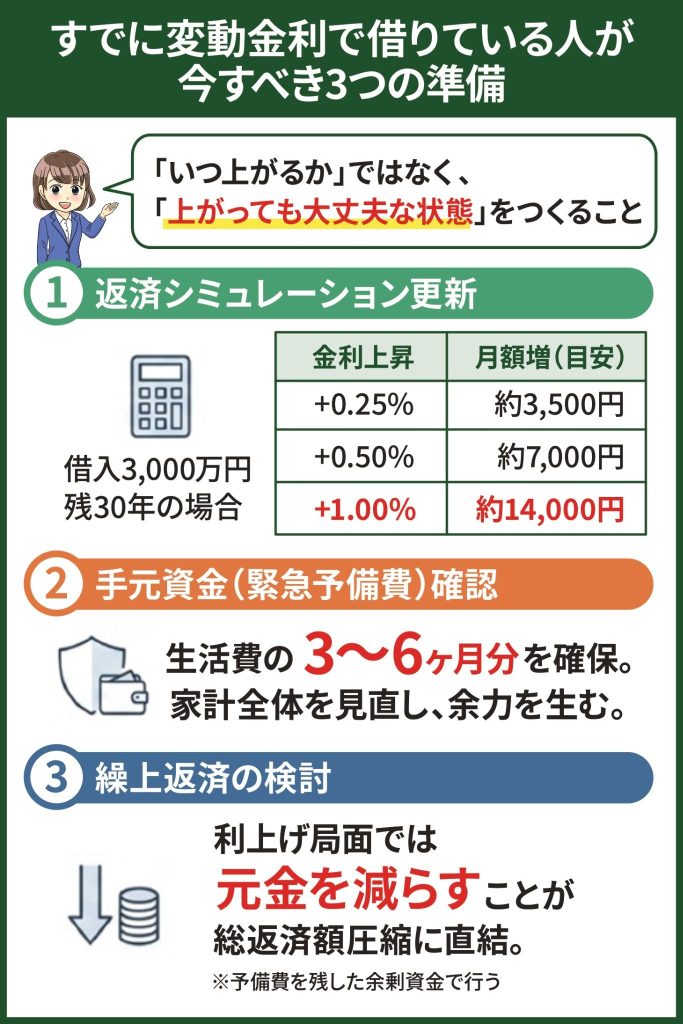

すでに変動金利で借りている人が今すべき3つの準備

金利が上がるかもしれない、とわかっていても「では何をすればいいのか」がわからなければ意味がありません。

ここでは、すでに変動金利で住宅ローンを借りている方が、今の段階で取り組んでおきたい3つの準備を整理します。

①返済シミュレーションを更新する

まず取り組みたいのが、現在の借入条件をもとに「金利が上がったら返済額がどう変わるか」を試算することです。

たとえば借入残高3,000万円・残り返済期間30年の場合、金利上昇による月々の返済額の増加目安は以下のとおりです。

| 金利上昇幅 | 月々の返済額の増加(目安) |

| +0.25% | 約3,500円 |

| +0.50% | 約7,000円 |

| +1.00% | 約14,000円 |

毎月の増加額だけ見ると小さく感じるかもしれませんが、これが積み重なると総返済額には大きな差が生じます。

住宅金融支援機構の公式サイトでは無料のシミュレーションツールが提供されているので、一度自身の数字で確認してみると良いでしょう。

②手元資金(緊急予備費)を確認する

返済額が増えたとき、家計で吸収できる余力があるかどうかを確認しておくことも重要です。

一般的に、生活費の3〜6ヶ月分程度を手元に残しておくことが望ましいとされています。

住宅ローンの返済が始まると資産形成や貯蓄のペースが落ちやすいため、改めて家計全体を見直すきっかけにしてみてください。

教育費や車の買い替えなど、近い将来に大きな支出が見込まれる方は、とくに余裕をもった資金管理が求められます。

③繰上返済の余力があれば検討を始める

手元資金に余裕がある場合は、繰上返済の検討も選択肢のひとつです。

繰上返済とは、毎月の返済とは別にまとまった金額を返済することで元金を早期に減らす方法であり、利上げ局面では「元金を減らす」ことが総返済額の圧縮に直結します。

ただし手元資金をすべて繰上返済に回してしまうと、万一の支出に対応できなくなるリスクがあります。

緊急予備費を確保したうえで、余剰資金の範囲内で取り組むことが大切です。

なお繰上返済の方法や手数料は金融機関によって異なるため、契約先に確認してから進めるようにしましょう。

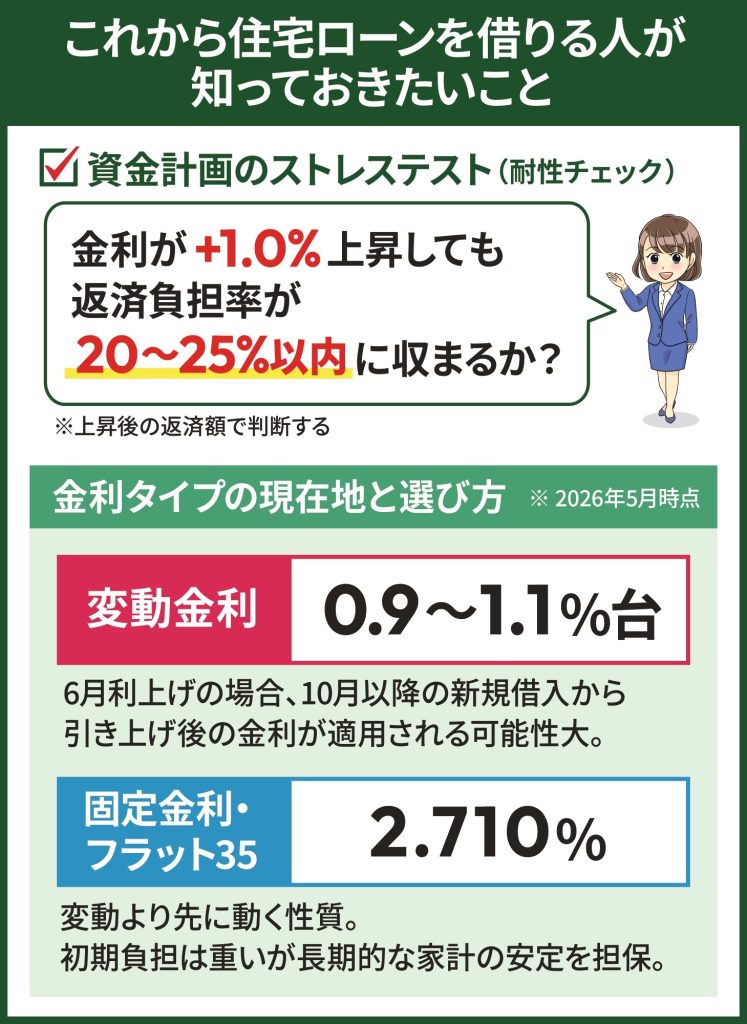

これから住宅ローンを借りる人が知っておきたいこと

これから住宅ローンを組む方にとって、金利上昇局面は「どのタイプを選ぶか」だけでなく、「金利が上がることを前提にした資金計画を立てられているか」が問われる局面でもあります。

ここでは、新たに借り入れを検討している方が押さえておきたいポイントを整理してみましょう。

変動金利を選ぶ場合は「上昇後の返済額」で判断する

現時点(2026年5月)の主要銀行における変動金利の最優遇金利は、0.9〜1.1%台が中心となっています。

固定金利に比べると依然として低水準ですが、今後の利上げを考慮すると、借入時点の金利だけを見て判断するのは危険です。

変動金利で借りる場合は、金利が1%程度上昇した場合でも無理なく返済を続けられるかどうかをあらかじめシミュレーションし、そのうえで借入額を決めることが重要です。

返済負担率(年収に占める年間返済額の割合)は、一般的に20〜25%以内を安全圏の目安とする考え方が広く用いられています。

固定金利(フラット35)の現状も把握しておく

全期間固定金利の代表格である「フラット35」における2026年5月の最低金利は、返済期間21〜35年・融資率9割以下の場合で年2.710%となっています。

変動金利との差は依然として大きく、固定金利を選ぶ場合は借入初期の返済負担が重くなる点を踏まえたうえで、長期的な家計の安定性と照らし合わせて判断することが求められるでしょう。

変動金利と固定金利それぞれの特徴や選び方については、以下の記事で詳しく解説しています。

6月の利上げが決まったら新規借入の金利はいつ変わる?

仮に6月の会合で利上げが決定した場合、多くの金融機関では次の基準日である10月に変動金利の基準金利が見直される流れになるでしょう。

この場合、10月以降に新たに借り入れる方から引き上げ後の金利が適用される可能性が高いと考えられます。

なおすでに契約・審査を進めている方は、金利確定のタイミングについて借入先の金融機関に確認しておくと安心です。

出典:住宅金融支援機構「最新の金利情報:長期固定住宅ローン【フラット35】」(2026年5月)

変動金利に関するよくある質問

Q. 日銀が利上げしたら返済額はすぐに増えますか?

すぐには増えません。

多くの金融機関では変動金利の見直しを年2回(4月・10月)に設定しており、利上げが決まってから実際の返済額に反映されるまで数ヶ月のタイムラグがあります。

たとえば2025年12月に決定された利上げは、2026年4月の基準日を経て、2026年7月の返済分から反映されるケースが多い見込みです。

仮に6月の会合で追加利上げが決まった場合、返済額への影響が出始めるのは早くても2027年1月以降になると考えられます。

Q. 5年ルールがあれば安心と聞いたが、本当に問題ない?

5年ルールがあっても、手放しで安心とは言えません。

5年ルールによって返済額が据え置かれている間も、金利上昇分は利息として計上されています。

その結果、毎月の返済額のうち元金にあてられる割合が減り、ローン残高が想定より減らないという状況が起きやすくなります。

返済額が変わらないぶん変化に気づきにくいため、定期的に残高と返済計画を確認する習慣をつけることが大切です。

Q. 変動から固定に借り換えるタイミングはいつが良い?

一概に「このタイミング」とは言えませんが、一般的に固定金利は変動金利より先に動くという特徴があります。

固定金利の基準となる長期金利(10年国債利回り)は、市場が将来の利上げを予測した段階で上昇し始めるためです。

フラット35の最低金利はすでに2026年5月時点で年2.710%と高水準にあり、借り換えを検討する場合は「固定金利がさらに上がる前に動く」という視点も必要です。

ただし借り換えには諸費用がかかるため、金利差と諸費用を総合的に比較したうえで判断することをおすすめします。

まとめ

- 2026年4月の日銀会合では政策金利が据え置かれたものの、次回6月会合に向けて利上げへの機運が高まっている

- 日銀が利上げを決めた場合、多くの銀行では「利上げ決定→基準日(4月・10月)→2〜3ヶ月後の返済分から反映」という流れになる

- 5年ルール・125%ルールで急激な負担増は抑えられるものの、元金の減り方が遅くなる点は見落とされやすく、利上げが続く局面では定期的な返済計画の見直しが重要

金利が本格的に動き始めた今、「いつ上がるのか」を気にするより「上がっても大丈夫な状態にすること」を優先する発想が大切です。

すでに借りている方は返済シミュレーションを更新し、これから借りる方は金利上昇を前提に資金計画を組むことで、将来の不安を大きく減らすことができます。

名古屋・愛知エリアで住宅購入を検討している方は、こうした金利や資金計画についての疑問も含めて、ぜひ東新住建へお気軽にご相談ください。

緑区桶狭間上の山

3,280万円~

刈谷市泉田町II

4,380万円~

フレスト星ヶ丘南

3,380万円~

平屋回帰

豊明市栄町西大根II

3,980万円~