住宅価格の上昇が続くなか、「50年ローン」が現実的な選択肢として注目されています。

国土交通省の不動産価格指数(2025年9月分)によると、戸建住宅は2010年の水準から約19%上昇、マンション(区分所有)は同じ期間で2倍超の水準に達しています。

住宅金融支援機構の調査(2025年4月)では、35年を超える期間でローンを組んだ人が全体の4分の1を超えており、前回調査から4.6ポイントの上昇となりました。

また同機構が金融機関を対象に実施した調査(2025年度)では、35年超のローンを提供する金融機関が75.8%に拡大し、金融機関が設定する最長返済期間として「50年」が初めて最多となりました。

このように年々利用者が増えている50年ローンですが、返済期間が長期にわたることで月々の負担を抑える効果がある一方、総支払額の増加・完済時の年齢制限・金利リスクといった注意点も存在します。

この記事では数字に基づいて50年ローンの全体像を整理しているので、住宅ローンの利用を予定している方はぜひ参考にしてみてください。

なぜ『35年』を超えるローンが増えているのか

導入でもふれたように、不動産価格は特にマンションを中心として大幅な上昇が続いており、戸建住宅も2010年比で2割近く高い水準にあります。

借入額が増えれば、同じ返済期間・同じ金利であっても月々の返済額は重くなります。

たとえば、金利1.0%・35年返済という条件で借入額が3,000万円から3,500万円に増えた場合、月々の返済額は約1.4万円増える計算です。

こうした負担増を和らげる手段として、返済期間を延ばすことで月々の返済額を下げるという方法を選ぶ人が増えています。

また金融機関側の対応が急速に進んだ点も背景のひとつに挙げられるでしょう。

かつて多くの金融機関では35年が事実上の上限でしたが、今は住宅金融支援機構のフラット50をはじめ、ネット銀行・地方銀行を問わず35年超のローンが広く取り扱われるようになりました。

「借りたくても商品がない」という状況が解消されたことで、50年ローンは特殊な選択肢ではなく、比較・検討対象のひとつとして一般化しつつあります。

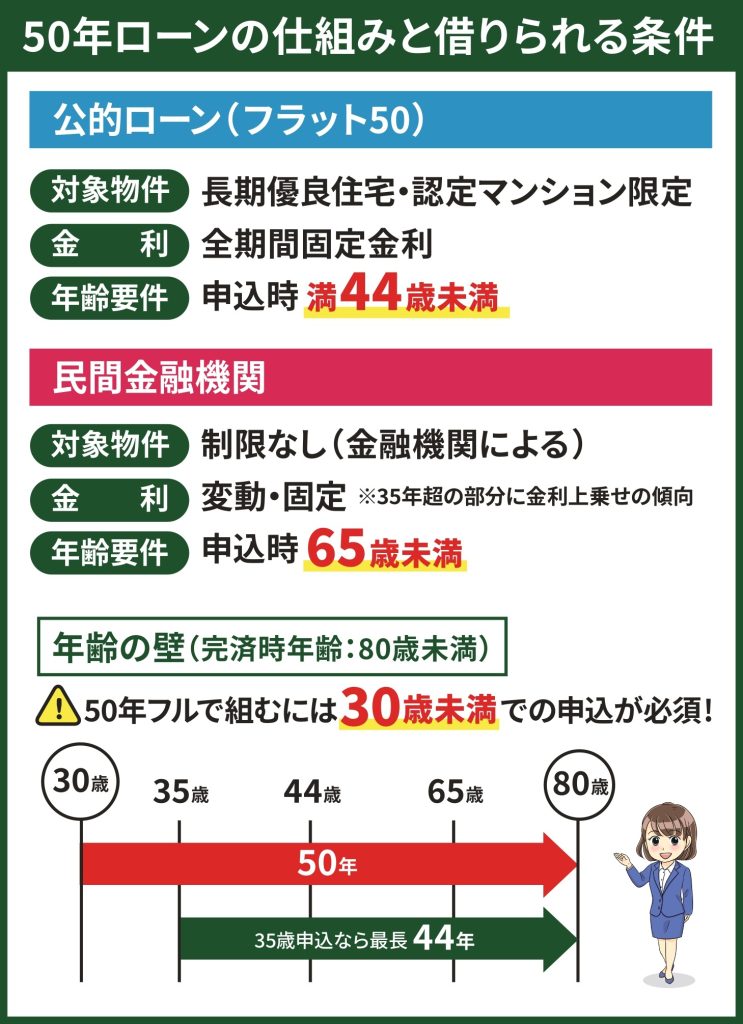

「50年ローン」の基本的な仕組みと借りられる条件

50年ローンには、住宅金融支援機構が提供する「フラット50」と、民間の金融機関が独自に提供するものの大きく2種類があります。

フラット50は、全期間固定金利で返済期間を36〜50年に設定できる公的な住宅ローンです。

対象となるのは長期優良住宅・管理計画認定マンション・予備認定マンションに限られており、どんな住宅でも利用できるわけではありません。

また申込時の年齢は満44歳未満、完済時の年齢は80歳未満が条件となっており、50年の返済期間を設定できるのは申込時の年齢が30歳未満の方に限られるという点に注意が必要です。

たとえば35歳で申込む場合、借入可能な期間の上限は「79歳-35歳=44年」となります。

民間の金融機関が提供する50年ローンの内容もおおむね共通しており、多くの場合、申込時年齢65歳未満・完済時年齢80歳未満が条件となっています。

金利タイプは変動・固定のどちらも選べますが、返済期間が35年を超える部分については金利が上乗せされるケースが一般的です。

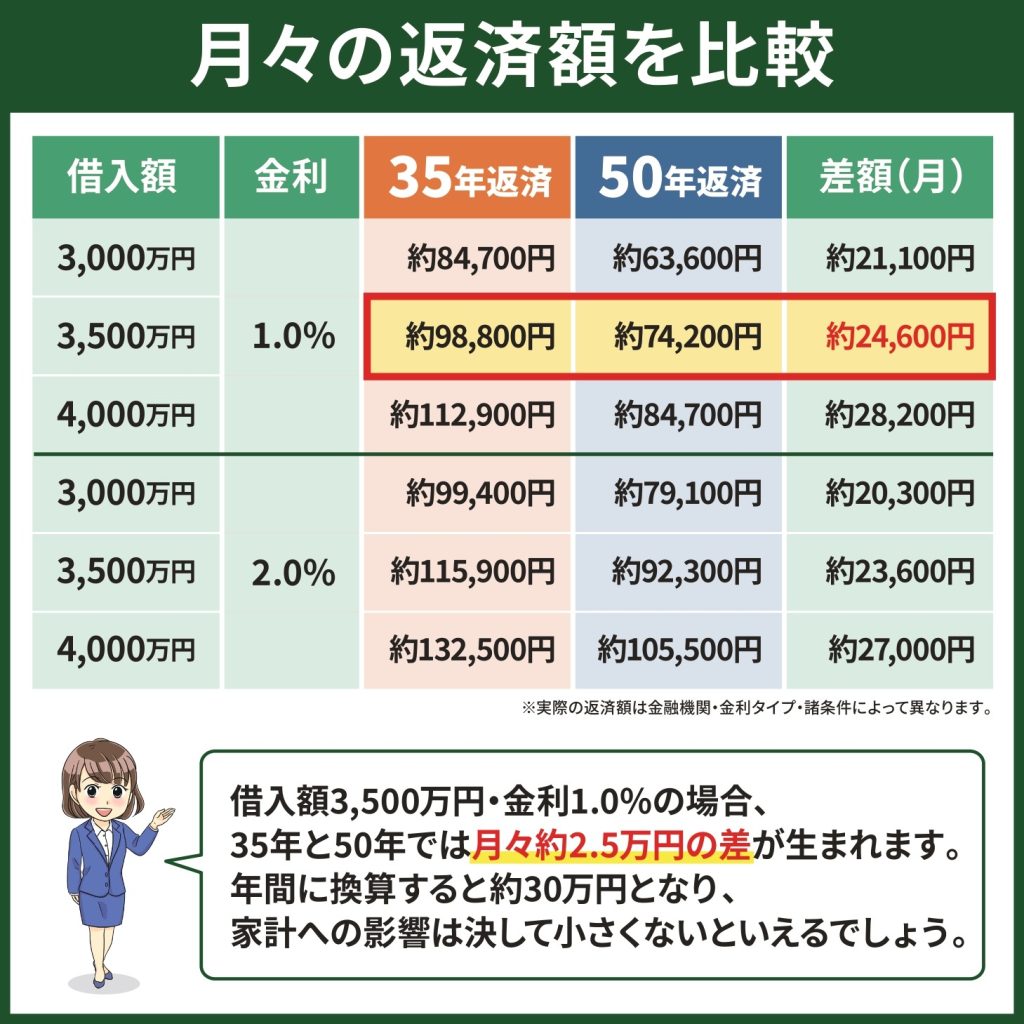

35年と50年で返済額はどう変わる?月額・総額・完済年齢を整理

月々の返済額を比較

35年ローンと50年ローンで毎月の返済額がいくらぐらい変わるのか、具体的な数字で確認してみましょう。

以下は、元利均等返済・ボーナス払いなしを前提に、返済期間35年と50年の場合における毎月の返済額を試算したものです。

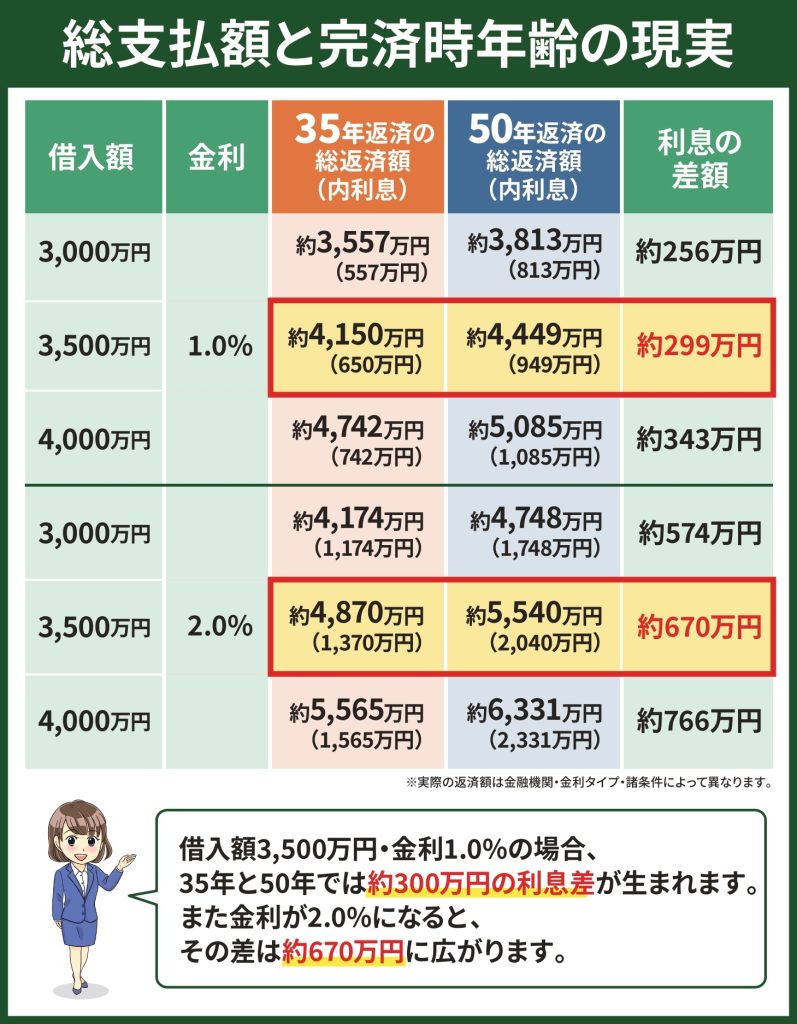

総支払額と完済時年齢の現実

50年ローンは返済期間を延ばすことで月々の返済額を抑えられる一方、利息の支払い総額が大きくなるという点に注意が必要です。

以下は、同じ条件で35年と50年の総支払額・利息を試算したものです。

さらに見落とせないのが、完済時の年齢です。

30歳で50年ローンを組むと完済は80歳となり、定年退職後も長期にわたって返済が続く計算になります。

そのため50年ローンを選ぶ際は、年金収入のみとなる時期に毎月の返済が続く状況をどう乗り越えるかを事前にシミュレーションしておくことが重要です。

50年ローンが抱える3つのリスク

50年ローンのメリットは月々の返済額を抑えられる点にありますが、同時に理解しておくべきリスクも存在します。

リスク①金利上昇による返済額の膨張

50年ローンで変動金利を選んだ場合、金利の動向が返済計画に大きく影響します。

たとえば借入額3,500万円・50年返済のケースで金利が1.0%から2.0%に上昇すると、利息の総額は約1,100万円(約949万円→約2,040万円)も増える計算です。

返済期間が長いほど金利上昇の影響を受ける期間も長くなるため、変動金利との組み合わせは特に慎重な判断が求められるでしょう。

リスク②元金の減りが遅く残債が残りやすい

返済期間が長くなると、返済初期における元金の減り方が非常に緩やかになります。

これは、毎月の返済額のうち利息に充てられる割合が高くなるためです。

万が一、購入後数年で住み替えや売却が必要になった場合、物件の売却価格をローンの残債が上回る「オーバーローン」の状態となるリスクが生じやすくなります。

リスク③老後の収入減少期と返済が重なる

前章でもふれたように、30歳で50年ローンを組むと完済は80歳となり、一般的に収入が大きく減少する定年退職後も毎月の返済が続く形になります。

老後の生活費・医療費・介護費といった支出が増えるタイミングと返済が重なることで、老後資金の確保が難しくなる可能性があるでしょう。

50年ローンを検討する際は、退職後の収支を具体的にシミュレーションしておくことが不可欠です。

50年ローンが向いているケース・向いていないケース

50年ローンはリスクがある一方、状況によっては合理的な選択肢になり得ます。

ここでは50年ローンが向いているケース・向いていないケースの特徴を整理してみましょう。

向いているケース

- 月々の返済額をできる限り抑えたい

- 将来的な収入増加を見込める

- 長期優良住宅を取得する予定がある

月々の返済額を抑えることで審査上の返済比率を下げる効果があるため、収入に対して借入額が大きいケースで有効な手段となります。

また将来の昇給や共働きへの移行など、返済能力の向上を見込めるケースでは、余裕ができた段階で繰り上げ返済を行うといった活用方法もあります。

さらに長期優良住宅を取得する場合はフラット50の対象となり、全期間固定金利で超長期返済を選べる点もメリットです。

向いていないケース

- 変動金利を選択する予定で、かつ金利上昇への備えが十分でない

- 数年以内の住み替えや売却を想定している

- 完済時の年齢が80歳を大きく超える

50年ローンは返済期間が長い分、金利上昇の影響を受け続ける期間も長くなります。

また元金の減りが遅いため、購入後早期に売却が必要となった場合はオーバーローンのリスクが高まるでしょう。

いずれのケースも、繰り上げ返済を前提に活用できるかどうかが損得を大きく左右するため、計画的に繰り上げ返済へ回せるか、借入前にじっくりと検討することが重要です。

50年ローンに関するよくある質問

Q. 50年ローンでも住宅ローン減税は使えますか?

使えます。

住宅ローン減税(住宅借入金等特別控除)の適用要件は返済期間10年以上とされており、50年ローンもこの要件を満たします。

ただし住宅の性能や取得時期によって控除額・控除期間が異なるため、詳細は国税庁の公式サイトでご確認ください。

Q. 途中で繰り上げ返済はできますか?

できます。

繰り上げ返済によって返済期間を短縮したり、月々の返済額を減らしたりすることが可能です。

ただし、繰り上げ返済後の返済期間が10年を下回ると住宅ローン減税の適用外となる点には注意が必要です。

Q. 50年ローンは審査が厳しくなりますか?

返済期間が長くなることで月々の返済額が下がり、審査上の返済比率が改善されるため、むしろ審査に通りやすくなるケースがあります。

ただし、申込時の年齢・完済時の年齢・対象となる住宅の種類など、通常の35年ローンにはない条件が加わる点に注意が必要です。

まとめ

- 住宅価格の上昇を背景に50年ローンを提供する金融機関が急増しており、35年超を選ぶ利用者も今や4人に1人に達している

- 50年ローンは35年ローンと比べて月々の返済額を2〜3万円程度抑えられる一方、利息の総額は金利水準によって大きく増加する

- 変動金利との組み合わせや老後の収支計画など、長期にわたるリスクをあらかじめ具体的にシミュレーションしておくことが重要

50年ローンは「月々の負担を抑える手段」として一定の合理性がある選択肢です。

大切なのは、メリットだけでなくリスクも正しく理解したうえで、自分のライフプランと照らし合わせて判断することです。

緑区桶狭間上の山

3,280万円~

刈谷市泉田町II

4,380万円~

フレスト星ヶ丘南

3,380万円~

平屋回帰

豊明市栄町西大根II

3,980万円~