住宅ローンを検討するときに必ず迷うのが、「変動金利」と「固定金利」のどちらが良いのかという問題です。

とくに最近は、金利が上向きになりつつあるというニュースも増え、判断に迷う方が多くなっています。

10年国債の利回り(長期金利)が主な基準となる固定金利は、将来の景気やインフレの見通しに敏感に反応するため、金利が上昇局面に入ると変動金利より先に動きやすいという特徴があります。

一方の変動金利は短期プライムレート(短期金利)を基準にしており、これは日銀の政策金利が動かない限り大きく変化することはありません。

そのため、変動金利はこれまで20年以上にわたって低い水準のまま据え置かれるという状況が続いてきました。

こうした金利の違いから「今はどっちを選ぶのが正解?」と悩む方が増えています。

今回は金利が動く仕組みを分かりやすく説明しながら、金利が上昇しつつある今、どんな考え方で住宅ローンを選ぶと安心できるかを整理していきましょう。

金利上昇局面で何が起きているのか

住宅ローン金利が「上向き」と言われる背景には、日銀の金融政策の変化や、長期金利の上昇が関係しています。

まずは、金利がどのように決まり、どこに影響するのかを整理しておくことが大切です。

日銀の金融政策と市場金利の関係

日本では、日銀が「政策金利(無担保コール翌日物金利)」を通じて短期金利をコントロールしています。

政策金利が引き上げられると、企業向けの貸出金利や短期プライムレートなどの短期金利が影響を受け、最終的には住宅ローンの変動金利にも反映されます。

一方で、長期金利は政府が発行する「10年国債」の利回りを中心に市場で決まる仕組みです。

景気の見通しやインフレ率、海外金利の動きなど、将来に対する市場の判断がダイレクトに反映されるため、政策金利よりも早く動き出すことがあります。

長期金利の動向と固定金利への影響

長期金利(新発10年国債の利回り)は、固定金利型の住宅ローンに大きく影響します。

とくにフラット35のような全期間固定型は、この長期金利をもとに金利が設定されるため、長期金利が上昇すれば固定金利も引き上げられる可能性が高まるのです。

実際、2022年末には日銀が行った長期金利の変動幅(YCC)の拡大によって10年国債利回りが上昇したことがありました。

そしてこれらの動きに合わせてフラット35の金利も上昇した時期があり、市場の変化がそのまま金利に反映されやすいのが固定金利の特徴ということがわかります。

民間銀行の変動金利が上がりにくい理由

変動金利の基準となる「短期プライムレート(短期金利)」は、日銀の政策金利の影響を受けて動く仕組みです。

そのため政策金利が据え置かれている限りは短期プライムレートも変わらず、変動金利の店頭金利(基準金利)もほとんど変わりません。

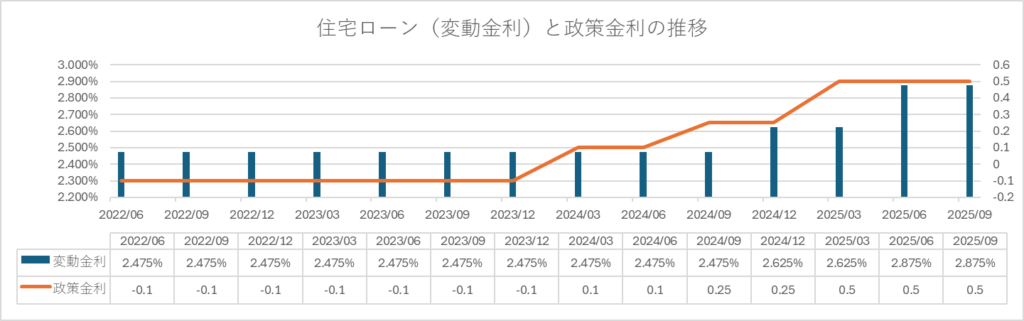

以下は主要銀行における住宅ローン金利(変動)と政策金利の推移をまとめたグラフです。

実際、ここ20年以上は政策金利がほぼゼロの状態で推移してきたため、民間銀行の変動金利も長期にわたって横ばいが続いています。

この結果、固定金利との差が大きく開く場面もあり、「変動金利は低いまま」という印象が強まっているのです。

変動金利と固定金利の特徴をデータで比較する

住宅ローンの借入は、選択する金利タイプによって将来の返済額やリスクの受け方が大きく変わります。

ここでは、変動金利と固定金利の特徴を、それぞれの仕組みとデータをもとに整理していきます。

変動金利のメリット・デメリット

メリット①金利が低く毎月の返済負担を抑えやすい

民間銀行の変動金利(実行金利)は20年以上にわたって低水準で推移しており、現時点では借入時の返済額が最も少なくなることが多い金利タイプです。

メリット②金利が下がれば返済額も減る可能性がある

変動金利は半年ごとに金利が見直されるため、市場の金利が下がれば返済額も減る可能性があります。

デメリット①金利上昇の影響を受ける

一方、金利上昇局面では金利の見直しによって返済額が増える可能性もあるため注意が必要です。

変動金利の設定には以下の2つの制限が設けられており、急激に負担が増加することはありません。

- 5年ルール:返済額が見直されるのは5年に1度

- 125%ルール:1回の見直しで返済額が1.25倍までに制限される

とはいえ、上方修正が続けば返済負担も増えていくため、家計に十分な余裕を残しておくことが重要になります。

固定金利のメリット・デメリット

メリット①返済額が変わらない

全期間固定型(例:フラット35)を選べば、借入期間中に返済額が変わる心配がありません。

金利が上昇している局面でも、将来の返済額が確定している安心感があります。

メリット②長期的な家計管理を行いやすい

教育費が重なる時期など、家計の見通しを立てたい家庭では、固定金利の安定性が大きなメリットになります。

デメリット①借入時の金利が高め

固定金利は長期金利の影響を受けやすく、借入初期の金利が変動金利よりも高くなる傾向があります。

そのため金利が高めのタイミングで借りる場合は、総返済額が大きくなる点に注意が必要です。

デメリット②金利が下がっても返済額は変わらない

固定金利は金利上昇に強い一方、金利が下がったとしても返済額は変わらないというデメリットもあります。

返済シミュレーションで比較

実際の返済額の差は、借入金額・借入期間・金利の組み合わせで大きく変わります。

ここでは、以下の条件で住宅ローンを契約したと仮定して、金利別の返済シミュレーションを見てみましょう。

- 借入額:3,500万円

- 返済期間:35年(420回)

- 元利均等返済

- ボーナス返済なし

シミュレーション① 変動金利が低位のまま(0.50%の場合)

| 金利 | 0.50% |

| 毎月返済額 | 92,765円 |

| 総返済額 | 約3,896万円 |

変動金利が低位のままであれば返済額は最も低くなり、現在の低金利の恩恵を大きく受けることができます。

シミュレーション② 金利が上昇した場合(+0.5% → 1.00%)

| 金利 | 1.00% |

| 毎月返済額 | 99,219円 → 0.5%のときと比較して約6,454円/月の増加 |

| 総返済額 | 約4,166万円 → 0.5%上昇で総返済額は約270万円増 |

返済額が急に変わることはありません(返済額は5年ごと、最大1.25倍まで)が、金利上昇が続くと元金の減りが遅れ、総返済額は確実に増えてしまいます。

シミュレーション③ 固定金利1.80%で借りた場合(フラット35の代表的水準)

| 金利 | 1.80% |

| 毎月返済額 | 113,873円 |

| 総返済額 | 約4,787万円 |

変動金利0.5%と比較したときの差は毎月21,000円ほどです。

変動金利が低位のままであれば、固定金利の方が返済負担が重くなるものの、金利が上昇しても返済額が変わらないという点を踏まえると長期的な安心感は大きいといえるでしょう。

金利上昇局面で意識したいローン戦略

金利が上向きの局面では、単に「変動が安い」「固定が安心」という比較だけでは不十分です。

将来の家計負担をどの程度コントロールしたいか、どこまでリスクを許容できるかなど、家庭ごとの状況に合わせた戦略が重要になります。

変動と固定のハイブリッドという選択肢

変動金利と固定金利を組み合わせて借りる「ミックスローン」は、金利上昇局面においてもリスクを分散しやすい手法のひとつです。

- 変動金利のメリット:当初返済額が低い

- 固定金利のメリット:返済額が安定する

これらのメリットを同時に活かすことができるため、「全額を変動金利で借りるのは不安」「固定金利のみでの契約は返済負担が重く感じる」という家庭に向いています。

ミックスローンの割合は金融機関によって異なりますが、「変動7:固定3」「変動5:固定5」など家庭の方針に合わせて調整できるケースもあります。

ただし、複数の金利タイプを組み合わせることで契約手続きが複雑になりやすいといったデメリットもあるので、金融機関と相談しながら慎重に進めることが大切です。

頭金と借入期間の調整でリスクコントロール

金利上昇局面では、金利選びだけでなく借入額そのものの調整も大きな意味を持ちます。

たとえば以下のような工夫を取り入れることで、金利変動の影響を受けにくくなり、返済の見通しも立てやすくなります。

- 頭金をに入れて借入額を抑える

- 返済期間を短めやや多めに設定して総返済額を圧縮する

また上昇した金利の影響を最小限に抑えるために、繰上返済を行うといった方法もおすすめです。

変動金利を選ぶ場合のチェックポイント

変動金利は当初の返済額が最も低いため魅力的ですが、金利上昇局面では次のような点を事前に確認しておく必要があります。

- 金利が0.5〜1.0%上昇した場合の返済額の増加に耐えられるか

- 5年ルール・125%ルールによる返済額の変化について理解しているか

- 家計に“余力”があるか(毎月+1〜2万円の上昇に対応できるか)

- ボーナス返済に過度に依存していないか

特に小さな子どもがいる家庭など、将来的な支出の増加が想定される家庭においては、返済額が段階的に増えていくことへの耐性が重要になります。

どんな家庭にどの金利タイプが向いているか

変動金利と固定金利はそれぞれ異なるメリット・リスクがあるため、「どちらが正解か」は家庭の状況や家計の余力、将来の見通しなどによって変わってくるといえるでしょう。

ここでは、タイプ別にどの金利が選ばれやすいのかを整理していきます。

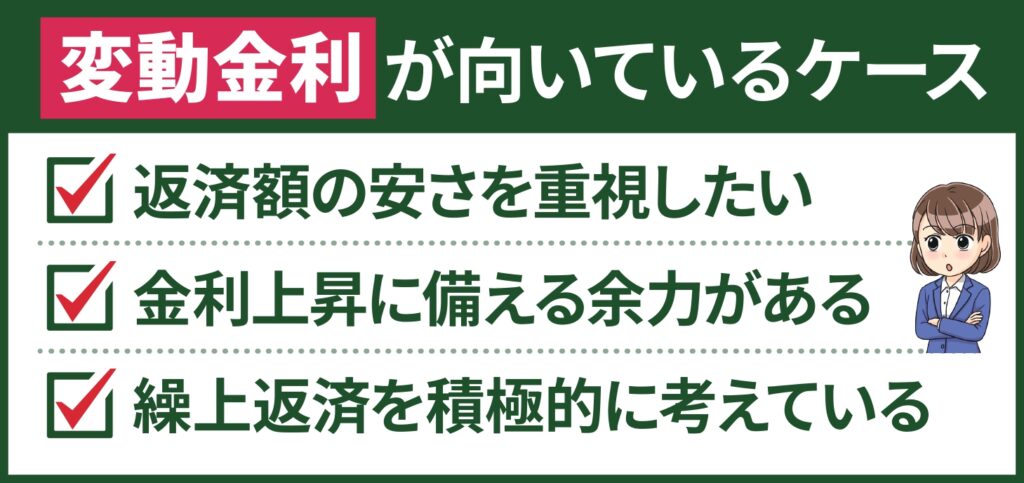

変動金利が向いているケース

返済額の安さを重視したい家庭

当初の返済額が最も低くなることが多いため、月々の負担を抑えたい場合に向いています。

共働きで手元資金を厚くしておきたい家庭でも選ばれやすい金利タイプです。

金利上昇に備えるための余力がある家庭

金利が0.5〜1.0%上がっても返済を継続できる程度のゆとりがある家計に適しています。

将来的に収入が増える見込みがある家庭も同様です。

繰上返済を積極的に考えている家庭

変動金利は元金が減りやすく、繰上返済の効果が出やすい金利タイプです。

返済期間を短くしたい家庭ではメリットを活かしやすくなります。

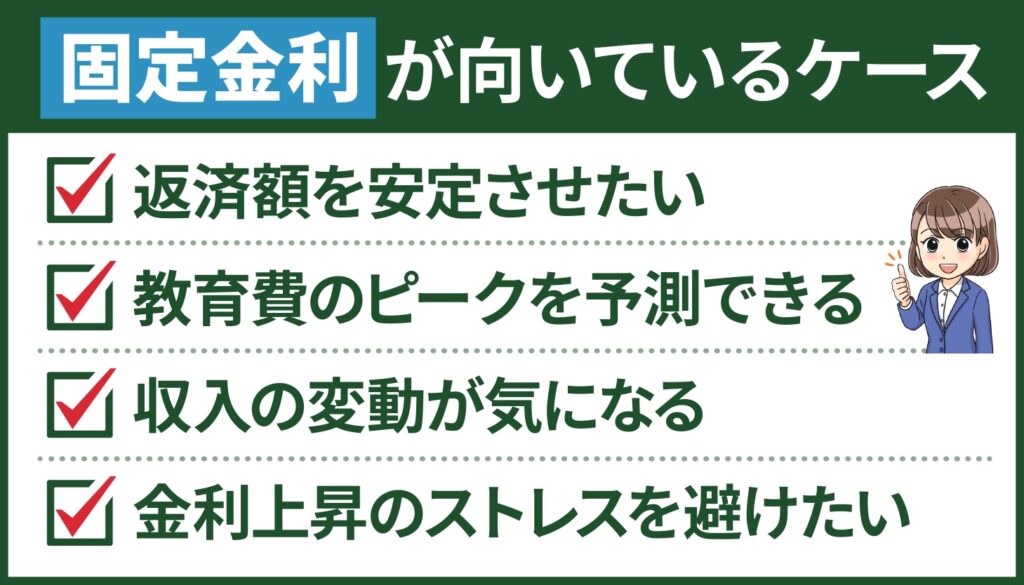

固定金利が向いているケース

返済額を安定させたい家庭

借入期間中に返済額が変わることがないため、将来の家計を安定させたい家庭に向いています。

金利変動に不安を感じる場合も安心感があります。

教育費のピークが予測できる家庭

子どもの進学などで支出が増える時期が読める場合、毎月のローン返済額が変わらない固定金利は家計管理を行いやすい点でメリットがあります。

収入の変動が気になる家庭

転職や働き方の変化、片働きへの移行など、将来の収入が安定しない可能性がある家庭では、固定金利の「返済額が変わらない」というメリットが大きくなるためおすすめです。

金利上昇のストレスを避けたい家庭

「もし金利が上がったら…」と不安を抱えたくない家庭では、返済額が固定されることで心理的な負担を減らすことができます。

まとめ

- 固定金利は長期金利(10年国債)の影響を受けやすく、金利上昇局面では先に動きやすい

- 変動金利は短期プライムレートを基準としており、政策金利が動かない限り低水準が続きやすい

- 金利タイプの選択は、家計の余力・将来の支出・金利変動への許容度によって最適解が変わる

金利が上向きの局面では、金利タイプの特徴を正しく理解し、将来の家計と照らし合わせて判断することが重要です。

返済額の安さだけでなく、家計の安定性や長期的な安心感も踏まえて、自分たちにとって無理のないローン計画を立てましょう。

フレスト野並

3,380万円~

そだつ

緑区鳴海町有松裏

2,880万円~

中川区戸田

3,180万円

大口町河北

2,380万円~