年収400万円前後の方がマイホームを検討する場合は、「借りられる額」と「無理なく返せる額」の違いを理解し、適切な予算ラインを把握しておくことが重要です。

名古屋のように価格帯の幅が大きいエリアでは、年収400万円でもさまざまな選択肢を検討できますが、返済負担や金利の仕組みを知らずに購入すると、長期的に家計を圧迫してしまう可能性があります。

この記事では具体的なシミュレーションを交えながら、年収400万円台の方が無理なく購入できる価格帯や返済モデルをわかりやすくまとめています。

マイホーム購入やローン選びの判断材料として、ぜひ参考にしてみてください。

年収400万円でいくらまで借りられる?住宅ローンの一般的な目安

まずは、住宅ローンの借入目安を判断するための指標となる「年収倍率」「返済負担率」について解説します。

年収倍率の基準

住宅ローンの借入額を考えるとき、まず参考となるのが「年収倍率」です。

一般的には年収の5〜7倍が借入額の目安とされており、年収400万円の場合は2,000万〜2,800万円程度が現実的なラインになるといえるでしょう。

ただし年収倍率はあくまでも入口であり、実際の審査では勤続年数や他の借入状況、また家族構成といった複数の条件が影響します。

なおこれらの条件が良い場合は3,000万〜3,400万円前後まで借入可能と判断されるケースもあります。

とはいえ借入額が膨らむほど返済の負担も重くなるため、「借りられる最大額」ではなく「無理なく返済できる額」を軸に考えることが重要です。

返済負担率の基準

「年収倍率」と並ぶもう一つの指標が「返済負担率(返済比率)」です。

これは年間の返済額が年収に対してどのくらいの割合を占めるかを示すもので、一般的には20〜25%以内が安全とされています。

年収400万円の方が35年ローンを組む場合、借入額が3,000万円未満であれば返済負担率を22%前後(毎月の返済額:7万円前後)に抑えられるでしょう。

一方、返済負担率が30%を超えてしまうようなケースでは、家計にかかる圧力が大きくなり、突発的な出費や物価上昇、また金利変動などへの耐性が弱くなります。

そのため、返済負担率は借入額を決める際の「ブレーキ」として意識しておくと安心です。

名古屋なら2,000万円台でも十分に選択肢がある

名古屋市内には、郊外エリアを中心に2,000万円台の新築・中古物件 が一定数存在します。

特に守山区・緑区・中川区などは価格帯に幅があるため、初めてのマイホームとして検討しやすい立地がそろっているといえるでしょう。

一方、千種区・昭和区といった中心部に近いエリアや需要の高い文教エリアでは、物件の価格帯が上がりやすい傾向にあります。

そのため、返済負担率と借入可能額を踏まえながら「どのエリアなら希望条件を満たせるか」を見極めることが、名古屋でのマイホーム計画をスムーズに進めるポイントとなるでしょう。

年収400万円の“返済目安”を押さえる

続いて、具体的なシミュレーションを交えながら、年収400万円の場合における住宅ローンの返済目安をチェックしていきましょう。

【借入額別】毎月の返済額シミュレーション

ここでは住宅ローンの返済額の目安を確認するため、以下の条件でシミュレーションを行います。

- 借入期間:35年(420回払い)

- 金利:年0.375%

- ボーナス返済:なし

この条件は現在の住宅ローン金利の中でも比較的多い設定であり、年収400万円台の方が検討しやすい標準的なモデルケースといえます。

上記の条件でシミュレーションした場合の毎月の返済額は以下の通りです。

| 借入額 | 毎月返済額 | 返済負担率 |

| 2,000万円 | 約 5.08万円 | 約 15.2% |

| 2,400万円 | 約 6.09万円 | 約 18.3% |

| 2,800万円 | 約 7.11万円 | 約 21.3% |

| 3,000万円 | 約 7.62万円 | 約 22.9% |

| 3,200万円 | 約 8.13万円 | 約 24.5% |

年収が400万円であれば毎月の手取り額は20〜23万円程度と想定されるため、毎月6〜7万円台の返済が現実的な負担感といえるでしょう。

無理なく返せる借入額の範囲は?

上記のシミュレーション結果から導き出される結論は以下の通りです。

このように、「年収倍率の目安(5〜7倍)」と「返済負担率の目安(20〜25%以内)」を並べて考えると、無理なく返済できる借入額は自然と2,000万〜2,800万円に収まることがわかります。

長い返済期間を安定して乗り切るためには、返済額が月手取りの25%を超えないよう意識することが大切です。

名古屋ならどれくらいの家が買える?価格帯別のイメージ

年収400万円の方の借入・返済目安を踏まえつつ、ここからは実際に名古屋でどんな家が買えるのか、また選択肢が多いのはどのエリアなのかといった部分を紹介していきます。

2,000万〜2,400万円台|郊外の中古戸建や中古マンション

名古屋市内でも、守山区・緑区・中川区といった市外縁部では、2,000万円台の物件が一定数あります。

この価格帯で選べる主な選択肢は以下の通りです。

- 築年数の進んだ中古戸建

- 専有面積60㎡前後の中古マンション

- コンパクトな土地・建物の新築戸建(ごく一部のエリア)

初めてのマイホームとして無理なく検討しやすく、「返済負担を抑えたい方」や「単独収入で購入したい方」でも手が届きやすい価格帯です。

2,500万〜2,800万円台|新築戸建の選択肢も

返済目安の中心となるこのゾーンでは、“名古屋市内で選べるエリアが一気に広がる”のが特徴です。

- 守山区・中川区・天白区などで新築戸建の選択肢が増える

- 中古であれば名東区・瑞穂区など、より利便性のあるエリアも検討可能

- 駐車場付き物件や3LDK以上の間取りも現実的

返済負担率も20%前後に収まるため、「広さ・間取り・立地のバランスを取りやすい価格帯」といえるでしょう。

3,000万円前後|立地・築浅など“条件の良い物件”も候補に入る

借入額が3,000万円前後になると、選択肢はさらに広がります。

- 中川区・北区・西区などで土地広め×築浅の戸建て

- 地下鉄沿線の中古マンションで利便性の高い立地

- 一部エリアでは新築戸建でもゆとりある間取りを選びやすい

ただし、返済額は月7万円台後半となり、家計への負担が増します。

単身やワンオペ家計では慎重に検討すべきゾーンであり、頭金の投入や貯蓄計画とセットで考えることが重要です。

なお、名古屋はエリアごとの価格差が大きく、同じ予算帯でもエリアによって選べる物件が変わってくるという点に注意が必要です。

- 文教エリア(千種区・昭和区):マンション・戸建とも価格が高め

- 中心部(中区・東区):利便性が高い一方、戸建は予算オーバーになりやすい

- 郊外部(守山区・緑区・中川区・港区):予算内に収まりやすく選択肢が豊富

そのため、無理のない家選びを行うには「予算→希望エリア→物件タイプ」の順に検討することがポイントとなります。

ローン選びのポイント

ここでは、住宅ローンの契約後に後悔しないための“ローン選びの基礎知識”を解説していきます。

変動金利と固定金利の違いを押さえる

住宅ローンを選ぶ際にまず迷うのが「変動金利」と「固定金利」です。

| 変動金利 | 金利が比較的低いため毎月の返済額を抑えやすい一方、将来的な金利上昇のリスクがある |

| 固定金利 | 返済額がずっと変わらない安心感がある一方、金利水準は変動金利より高め |

年収400万円の場合、返済額が1万円上がるだけでも家計への影響が大きくなるため、金利タイプによる返済額の差は特に注意しておきたいポイントです。

頭金の有無で総返済額が大きく変わる

住宅購入においては、頭金をどれだけ用意できるかによって実質的な“安全度”が大きく変わります。

| 頭金がある | 借入額が減るため返済額が安定しやすい |

| 頭金ゼロ | 借入額が最大値になるため返済負担や金利上昇リスクに弱くなる |

年収400万円帯では、借入額を少しでも抑えることが返済計画の安定性の確保に直結します。

可能であれば、諸費用とは別に数十万円〜100万円以上の頭金を準備しておくと、返済のゆとりが生まれやすくなるでしょう。

収入合算・ペアローンを使う場合の注意点

共働きの場合、収入合算やペアローンの活用によって借入額を増やすことができますが、借入額を増やすうえではメリットとリスクの両面を理解しておく必要があります。

| メリット | 希望物件の選択肢が広がる |

| デメリット | どちらかの収入が減った場合のリスクが大きい |

収入合算やペアローンは「共働き継続が前提の返済計画」になりやすいため、長期のライフプランとセットで考えることが大切です。

団信・付帯保険も比較対象に入れる

住宅ローンには団体信用生命保険(団信)が付帯されており、これが実質的な“保険料”として金利に影響します。

がんや三大疾病の保障が付くタイプは金利が上乗せされることがあるため、内容とコストのバランスを見て選ぶようにしましょう。

また年収400万円の層では、保障内容を厚くしすぎて毎月の返済負担が重くなってしまうというケースもあるため、必要な範囲を見極めることが大切です。

【ケース別】借入・返済シミュレーション

最後に、ここまでのポイントを踏まえながら「単身」「共働き」「子育て家庭」といった生活スタイル別の返済額・予算ラインを具体的にシミュレーションしていきましょう。

自身の家族構成や生活スタイルを当てはめながらチェックしてみてください。

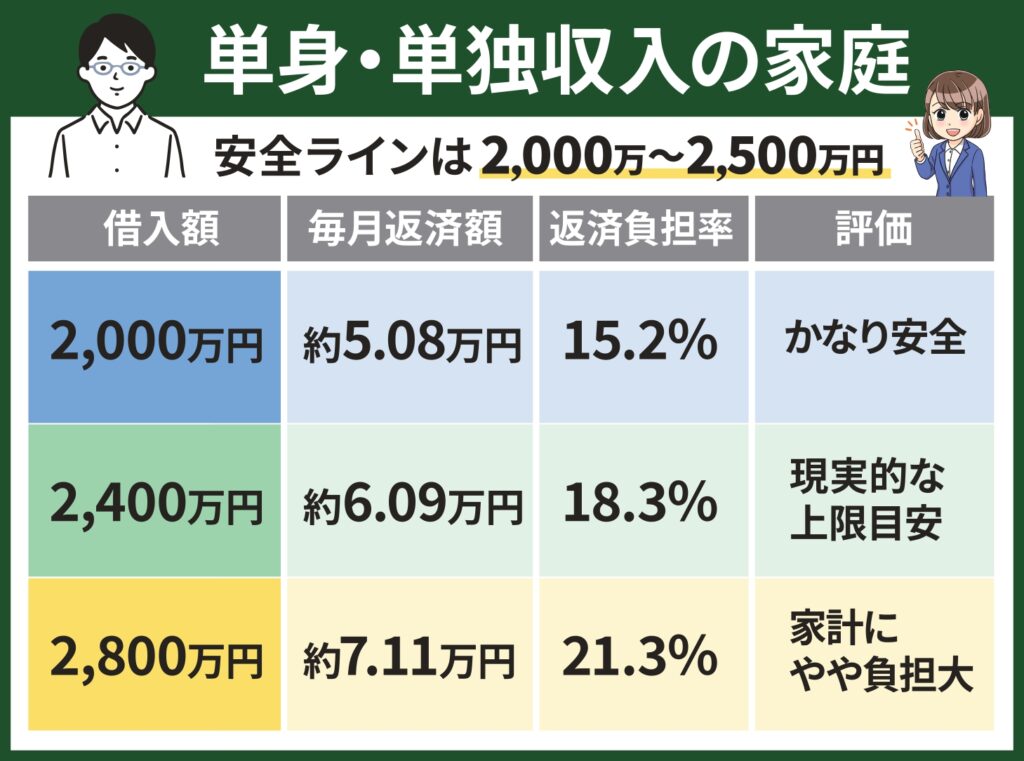

単身・単独収入の家庭|安全ラインは2,000万〜2,500万円

単身世帯の方や片方の収入のみで返済するケースでは、収入が1人分に限定されるため、返済額の増減に対する耐性が低くなります。

返済負担率を20%以内に収めることを前提にすると、以下のシミュレーションが妥当なラインになるでしょう。

急な出費(車検・医療費など)を一人で支える前提のため、生活防衛資金を確保したうえでの返済額設定が必須になります。

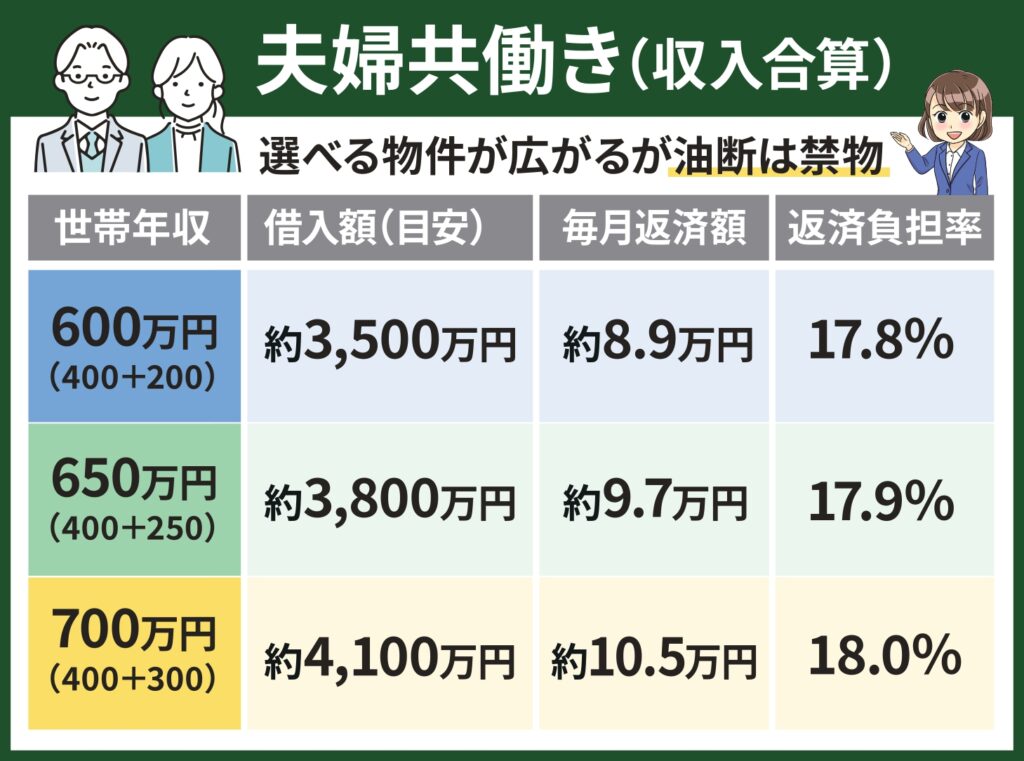

夫婦共働き(収入合算)|選べる物件が広がるが油断は禁物

共働きで収入合算を行う場合、世帯年収が600〜700万円に届くケースもあり、借入可能額は大きく伸びます。

ただし返済が「2人の収入前提」になるため、どちらかが育休・転職・病気となった場合のリスクも大きくなる点に注意が必要です。

借入額が3,000万後半〜4,000万円台まで伸びることで、新築戸建の選択肢は大きく広がります。

一方で、どちらかの収入が減ると返済計画が崩れてしまうため、借入上限ギリギリは避け、現実的なラインとなる2,800万〜3,300万円程度を目安にするといざという時でも無理のない返済を継続できるでしょう。

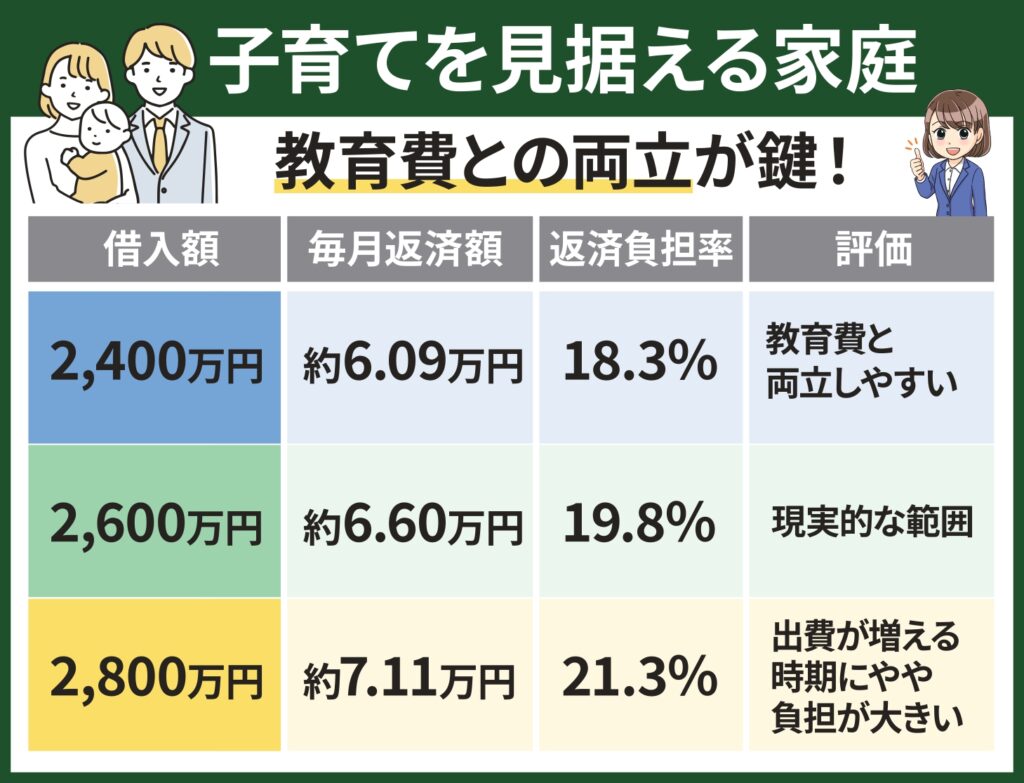

子育てを見据える家庭|教育費との両立が鍵

子育て世帯では、将来の教育費や生活費の増加を前提に返済額を設定する必要があります。

一般的な教育費の目安は以下の通りです。

- 幼少期:年間20〜30万円

- 高校〜大学:年間50〜100万円以上(進路により差が大きい)

この数値を見ると、教育費のピーク時(高校〜大学)でも返済を両立しやすいのは2,400万〜2,600万円台といえるでしょう。

間取りや広さを重視するのであれば2,800万円の借入も候補に入れられますが、この場合は家計に“余白”を残すことが重要となります。

まとめ

- 年収400万円層における無理のない借入額は2,000万〜2,800万円程度

- 名古屋ではこの価格帯でも郊外を中心に現実的な物件選びが可能

- 生活スタイルによって適正額は変わるものの、どのケースでも返済負担率20〜25%以内が安全圏といえる

長い返済期間を無理なく続けるためには、「借りられる額」よりも「返せる額」を軸に予算を組むことが重要です。

将来の収入変動や教育費も踏まえながら、家計に余裕が残る範囲でマイホーム計画を進めていきましょう。

フレスト野並

3,380万円~

そだつ

緑区鳴海町有松裏

2,880万円~

中川区戸田

3,180万円

大口町河北

2,380万円~