子供の教育資金の準備はお子さんを持つご家庭の大きな関心事。1人の子供が大学を卒業するまでには1千万円、ずっと私立なら2千万円かかるとも言われています。家庭の事情によっては資金の用意が難しいことを想定して国が教育ローンの制度を用意しています。ここでは「国の教育ローン」と呼ばれる日本政策金融公庫の教育一般貸付があります。

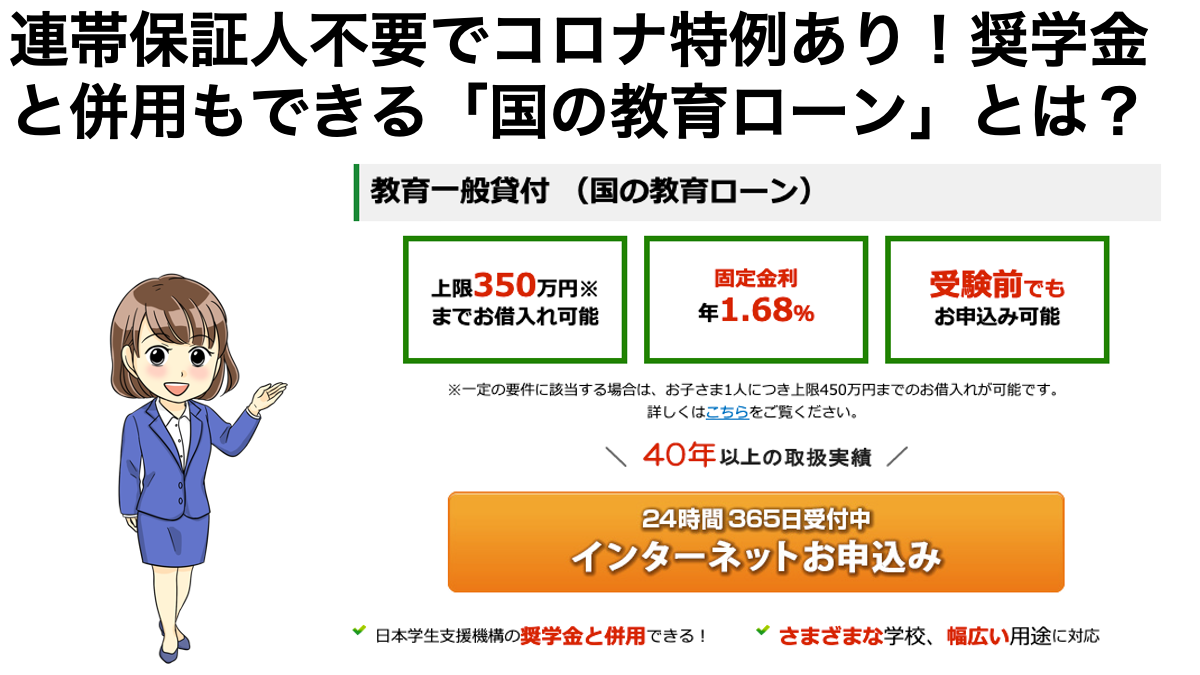

上限350万円、金利は固定で、受験前でも申し込みが可能です。奨学金との併用もでき、コロナにより収入に打撃を受けた方には特例制度もあります。保証基金を活用すれば、連帯保証人も不要です。

国の教育ローン

国の教育ローンは日本政策金融公庫が行っている事業の一つです。日本政策金融公庫は一般の金融機関が行う金融を補完することを目的に、農林水産事業、中小企業事業、国民生活事業の3つの事業で融資を行っています。教育ローンはそのなかの国民生活事業に位置づけで、中学校卒業後の高等学校から専門学校など様々な学校について、授業料だけでなく受験費用や通学定期代等の用途にも使えるローンです。

利用条件

教育ローンの利用条件は対象となる学校の種類、使いみち、子供の人数と世帯年収の上限で定められています。順に紹介します。

融資の対象となる学校の種類

修業年限が6ヶ月以上(外国で行う教育の場合3ヶ月以上)で中学卒業以上の方を対象とする次の教育施設。

・大学、大学院(法科大学院など専門職大学院を含む)、短期大学、専修学校、各種学校(予備校やデザイン学校など)、高等学校、高等専門学校、特別支援学校の高等部

・外国の高等学校、短期大学、大学、大学院、語学学校

・その他職業能力開発校などの教育施設

但し、正規の学籍ではない研究生や聴講生、学生が公務員として通う学校(防衛大学校等)、企業内教育訓練施設(学費がかからない企業内学校や給与の支給を受けながら教育・訓練を受ける学校)は対象となりません。

使いみち

融資金の使い道は以下の用途に限られています。

・学校納付金(入学金、授業料、施設設備費等)

・受験にかかった費用(受験料、受験のときの交通費や宿泊費)

・在学のために必要となる住居費用(アパートやマンションを借りるときの敷金、家賃)

・教科書、教材、パソコン、通学費用、修学旅行費用、学生の国民年金費用等

但し、今後一年間で必要になる費用が対象で、義務教育期間中の費用は対象となりません。また、原則として入学する月の翌月末まで融資が可能となっています。

融資をうけられる条件

融資を申し込む保護者の世帯年収(所得)の上限額は以下の通りです。

| 子供の人数 | 世帯年収(所得)の上限額 |

| 1人 | 790万円(600万円)※条件に当てはまる場合上限が990万円(790万円)に緩和されます。 |

| 2人 | 890万円(690万円)※条件に当てはまる場合上限が990万円(790万円)に緩和されます。 |

| 3人 | 990万円(790万円) |

| 4人 | 1,090万円(890万円) |

| 5人 | 1,190万円(990万円) |

※子供に人数が2人以内の場合、以下のいずれか1つに当てはまる場合上限が緩和されます。

1. 勤続(営業)年数が3年未満

2. 居住年数が1年未満

3. 世帯のいずれかの方が自宅外通学(予定)者

4. 借入申込人またはその配偶者が単身赴任

5. 今回のご融資が海外留学資金

6. 借入申込人の年収(所得)に占める借入金返済の負担率が30%超

7. ご親族などに「要介護(要支援)認定」を受けている方がおり、その介護に関する費用を負担

8. 大規模な災害により被災された方

9. 新型コロナウイルス感染症の影響を受けて世帯の収入または所得が減少した方

融資金額

国の教育ローンの融資限度額は子供1人につき350万円。但し対象となる人が以下の条件に当てはまる場合、1人450万円まで融資がされます。

1.自宅外通学

2.修業年限が5年以上の大学(昼間部)に就学

3.大学院に就学

4.海外留学(修業年限3ヶ月以上の外国教育施設に留学)

金利

金利は(令和2年11月2日現在)で年1.68%(固定金利・保証料別)。但し、母子家庭や父子家庭、世帯年収200万円(所得132万円)以内の方または子ども3人以上(※)の世帯かつ世帯年収500万円(所得356万円)以内の方は上記利率の▲0.4%(固定金利・保証料別)となります。

※申し込みをする方の世帯で扶養している子供の人数で年齢や就学の有無は問いません。

返済期間と返済方法

返済期間は15年以内。但し、母子家庭、父子家庭、交通遺児家庭、世帯年収200万円(所得132万円)以内の方または子ども3人以上(※)の世帯かつ世帯年収500万円(所得356万円)以内の方は18年以内となります。

※申し込みをする方の世帯で扶養している子供の人数で年齢や就学の有無は問いません。

返済方法は元利金等返済で、元金と金利を合わせた毎月の返済金額が一定です。

保証について

連帯保証人か公益財団法人教育資金融資保証基金による保証を選択できます。連帯保証人は進学者・在学者の4親等以内の親族(進学者・在学者の配偶者を除いて)であることが必要で、融資の申し込みをする人とは別居している・別生計の方である必要があります。一方、公益財団法人教育資金融資保証基金は連帯保証人に代わって保証をする機関です。保証料を払うことにより融資金額を保証してもらえます。万が一返済が滞った場合には一時的に立替をしてくれますが、教育資金融資保証基金に返済をする必要があります。

申し込み手続き

申し込みはインターネット・郵送および店舗で可能。受験前、合格前でも申し込みができ、審査に約10日間、融資決定から約10日間で資金が振り込まれるのが普通です。10月から3月の間は申し込みが多い時期で審査に時間がかかる場合があり、資金が必要になる2~3ヶ月前に申し込みをするほうが安全です。

まとめ

国の教育ローンについてその内容と条件、保証の仕組みを解説しました。固定金利、保証人不要など有利な点があります。民間の金融機関との教育ローンとも比較して選択肢の一つとして参考にしてみてください。

出典:日本政策金融公庫 国の教育ローン

https://www.jfc.go.jp/n/finance/search/ippan.html

DUPレジデンス

フレスト一社駅

2,680万円~

発電シェルターハウス

E-LOOP豊田市前山町

3,280万円~

平屋回帰

豊明市栄町西大根Ⅱ

4,080万円

平屋回帰

刈谷市泉田町II

4,480万円~