住宅ローンを借りている方の中には繰り上げ返済を検討する方もいます。

繰り上げ返済によってはやく借金を返したほうがそれだけ余計な金利を払わなくて済むからです。

しかし、予定よりもはやく住宅ローンを返済することが得するかどうかは税務上の優遇措置の内容や借入期間(年数)、さらに将来の金利の動向など様々な角度から検討を要します。

一概に決めつけられないというのが実情です。

そこで、具体例をもとに借入期間や金利との関係で見ていきます。

固定金利2%で5000万円の住宅を買った場合の年数別支払額

まず、借入期間の長さによってどれくらい多くの金利負担があるのかについてシミュレーション結果から比較してみましょう。

借入元本5,000万円で元利均等返済、固定金利2%適用、借入期間がそれぞれ20年、25年、30年とし、ボーナス払いなしという前提で比較してみました。

| 借入期間 | 総支払利息 |

|---|---|

| 20年 | 10,706,000円 |

| 25年 | 13,578,151円 |

| 30年 | 16,531,505円 |

借入期間20年の場合(元利均等返済)

総支払利息は10,706,000円

借入期間25年の場合(元利均等返済)

総支払利息は13,578,151円

借入期間30年の場合(元利均等返済)

総支払利息は16,531,505円

この結果から返済期間が長いほうがより多くの金利を支払わなければならないのは一目瞭然であることがわかります。

最も短い20年の借入期間と30年の借入期間で要する利息額の差は約600万円弱にまで及び、ちょっとしたミディアムクラスの欧州車が購入できる額にまで開いてしまいます。

このことから、収入面で将来にわたって余裕がある場合や親からの資金援助などが見込まれるような場合、返済期間をできるだけ短くすることで金利負担を和らげることができます。

しかし、今の時代は働いている職場や将来の収入についてどうなるか分からないという方も増えています。

突然の企業倒産やそれに伴う大量のリストラなどが発生するケースもありますし、リストラまでいかなくても収入の伸び悩みや減ってしまうといった事態も考えられます。

その点、借入期間が長ければ月々の返済額が減りますので、突然のリストラによって収入が無くなってしまっても、次の就職先を探すまで生活がまかなえる貯蓄を普段からこころがけておくことで当座をしのぐことができます。

また、小さなお子さんがいる家庭では将来にわたり教育資金の負担がのしかかってくる事態も考えられます。

そのような将来の状況を考慮すると、月々の返済額が少ないということは一概にデメリットばかりとも言えないことになります。

従って、将来の収入や現在の貯蓄、さらに他からの援助などが見込まれ、返済期間を短くできるならそうすべきだと言えます。

反対にそのような状況が見込まれない場合は無理な返済プランを避け、それなりの返済期間でローンを組むことが得策と言えそうです。

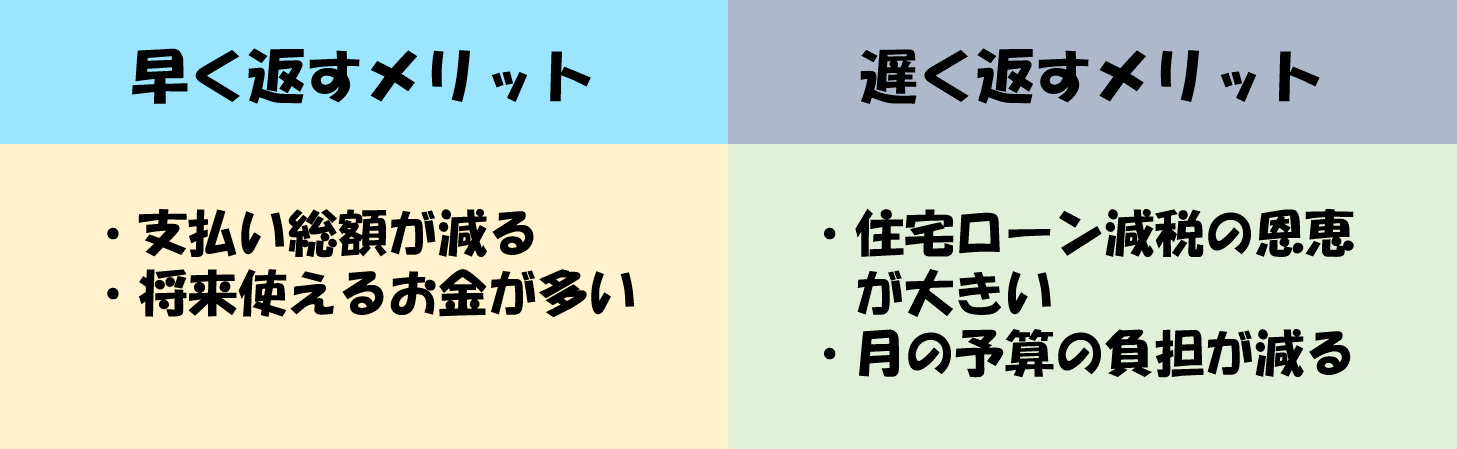

住宅ローンを早く返す・遅く返すそれぞれのメリット

住宅ローンを組む際に早く返すか、遅く返すかに関わらず、それぞれにメリットがあります。

早く返すことや遅く返すというのは正確に言えば、返済期間を短くするか、長くするかということでもあります。

それぞれにメリットがあるということは、その逆はデメリットにもなりますのでその辺りを踏まえ以下にご紹介していきます。

まず、返済期間が短ければそれだけ返済完了が早くなり、金利負担や総返済額を減らすことができます。

その結果として、将来の手元資金が増えてリストラや収入減少などがあっても不安が少なくなります。

反対に返済期間を長くすればそれだけ多くの金利負担が発生しますし、総返済額も上昇してしまいます。

リストラなどで返済が全くできなくなり、毎月の返済の延滞などが続けば、最悪の場合は大切な持ち家を失う事態にもなりかねません。

しかし、短いほうがいいのか、長いほうがいいのかはローンを組む方のライフプランによっても異なります。

先ほど挙げた小さなお子さんがいる家庭における将来の教育資金が増える局面が予想される場合や親の介護費用が発生する可能性のある家庭などでは、月々の返済額をできるだけ減らし、その分を自由に使える手元資金の確保に回したほうが安心かもしれません。

そうすれば大切な持ち家を失うことなく、返済を継続しながら、家族や生活状況の変化にも対処することができそうです。

従って、返済期間については実は今後のライフプランについての考察もとても重要になってくるのです。

もちろん、将来身の回りに起こることについて完璧に予想することは不可能です。

そのため、状況の変化があっても対処できるように、ある程度の余力を残した返済計画を立てるということは肝要になってきます。

住宅ローン減税の適応期間内に繰上げ返済が効果的な理由

収入の増加や親などからの資金援助などにより手元の資金が大きく増えたような場合には繰り上げ返済が効果的になる場合もあります。

その際、住宅ローン減税の適用を受けている方の場合、そのメリットを最大限に活かした戦略を考えた方がいいでしょう。

住宅ローン減税制度とは、正式には「住宅借入金等特別控除」のことで、最大10年間にわたり、住宅ローンの年末残高の一定割合に相当する金額について最大で4,000万円に相当する金額に対する所得税や住民税から減額算定してくれる税務上の特例措置です。

従って、4,000万円以上の残債がある場合で繰り上げ返済する資金が手元にあるのなら住宅ローン減税の適用期間に関わらず、すぐに返済したほうが効果的といえます。

なお、今日現在(2018年7月)において適用されて住宅ローン減税は平成26年4月1日から平成33年12月31日の時限措置となっており、その期間にローンを組んだ方は同特例措置の恩恵が受けられるというものになります。

ちなみに借入元本5,000万円で元利均等返済、固定金利2%適用、借入期間がそれぞれ20年、25年、30年とし、ボーナス払いなしという上述と同じ例を用い、返済開始から10年後に100万円の一部繰り上げ返済をした場合の金利減免効果は以下の通りとなります。

| 借入期間 | 返済総額 |

|---|---|

| 35年 | 60,705,840円 |

| 40年 | 63,578,100円 |

| 45年 | 66,531,240円 |

借入期間20年の場合(元利均等返済)

返済総額60,705,840円(繰り上げ返済無し)、 60,524,651円(繰り上げ返済有り)で繰り上げ返済効果は約20万円弱

借入期間25年の場合(元利均等返済)

返済総額63,578,100円(繰り上げ返済無し)、 63,252,705円(繰り上げ返済有り)で繰り上げ返済効果は約33万円弱

借入期間30年の場合(元利均等返済)

返済総額66,531,240円(繰り上げ返済無し)、 66,049,954円(繰り上げ返済有り)で繰り上げ返済効果は約48万円強

たった100万円を返済開始から10年目で一部繰り上げ返済するだけでも、借入期間の長いケースでは48万円もの金利負担の減免効果が出ますので、その差は大きいと言えます。

関連記事

金利が高い場合は借り換えも有効な手段

日本では過去10年以上にわたり、未曽有の低金利時代が続いています。

さらに、日銀が2016年1月に導入した実質ゼロ金利政策により、各金融機関の住宅ローン金利は1%を割り込む商品が多数誕生しました。

従って現在組んでいる住宅ローンで現在の金利よりも高い金利が適用されているケースやメガバンクなどで元々高い金利が適用されているケースでは、それよりも低い金利が適用されているローンに借り換えしたほうが金利負担を減らせる場合があります。

ただし、注意したいのが借り換えしたほうが得なケースというのは、借入期間の長さや返済金額によっても異なり、すべてのケースでお得になる訳ではありません。

ローンの借り換えとは現在借り入れている金融機関の残債を全て繰り上げ返済し、新たにローンを組み直すことになります。

借り換えには所定の手数料が発生し、その手数料を上回るメリットがなければ借り換え自体が無意味になってしまうでしょう。

通常、借り換え手数料は残債の額にもよりますが、数十万円程度の費用が新たに発生します。

また、その内訳は金融機関に支払う繰り上げ返済手数料や事務手数料、保証会社への保証料、さらに抵当権の抹消・設定手数料や印紙税などがあります。

借り換えの際に考慮したいのが固定金利にするか、変動金利にするかという点です。

金利については人それぞれで考え方も異なり、金融業界に長年携わっているエコノミストやアナリストでも住宅ローンの金利に影響を及ぼす当局の政策金利の見通しについて、意見は分かれます。

その理由としては、住宅ローンの金利に影響を与える長期金利が国債利回りや債券市場の需給バランスの変化で決まり、その行方を正確に占うことはだれにもできないからです。

ましてや銀行などの金融機関の支店にいる営業担当や窓口の方に将来の金利動向がどうなるのか、あるいは固定金利か変動金利がいいのかを尋ねても一概に正解はなく、それを教えてくれるものでもありません。

金融機関であっても、将来の金利がどうなるかは何とも言えないというのが実情だからです。

しかし、現状の金利を踏まえて固定金利と変動金利とで選択する場合、基本的な考え方については教えてもらえますので、わからないという方は確認してみるといいでしょう。

一般的には将来の金利がさらに下降、ないしは読めないという局面では変動金利にしておくのが無難と言えそうです。

反対に先行きの金利がこれ以上下がらないという局面が予想される場合は固定金利にシフトしたほうが、低金利の恩恵が受けやすいと考えられます。

日銀のゼロ金利がいつまでも続くという保証はありませんし、金融機関の収益にも関係しますので今の低金利が今後本格的に底打ちする場面も考えられます。

実際のところ、2017年4月には一部メディアの報道でも大手都市銀行が住宅ローンの適用金利を引き上げ、日銀がマイナス金利政策を導入する前後の水準へ戻るという動きがあったことが報じられていました。

住宅ローンの金利に影響する長期金利もここ数年でじわりと上昇してきています。

もし、今後も金利上昇の傾向が継続し、さらに日銀の目標である物価水準が2%を超えるような事態になればゼロ金利政策を変更し、長期金利の上昇、すなわちローンの適用金利の上昇という展開も予想されます。

そのような状況を踏まえ、既存のローンが変動金利で組まれている方は今のうちに固定金利にシフトするのも効果的かもしれません。

いずれにしても金融市場の動向も踏まえて自分の選択すべき金利を考えてみるといいでしょう。

関連記事

まとめ

今回は住宅ローンを組む場合の返済期間や選択すべき金利についてご紹介してきました。

返済期間を長くすべきか、短くすべきかについては一概にどちらがいいかを断定することはできず、ライフプランなど他の要素も考慮すべきであることがお解りいただけたと思います。

金利の選択についても今回ご紹介した内容を参考にしていただけると幸いです。

関連記事

DUPレジデンス

フレスト一社駅

2,680万円~

発電シェルターハウス

E-LOOP豊田市前山町

3,280万円~

平屋回帰

豊明市栄町西大根Ⅱ

4,080万円

平屋回帰

刈谷市泉田町II

4,480万円~