家を購入する際には住宅ローンを組んで購入するケースが多いですが、その際には借入先となる金融機関によって購入対象となる不動産に抵当権が設定されます。

そこでこの抵当権とは一体どういうものなのかについてご説明していきます。

銀行との契約?抵当権とは

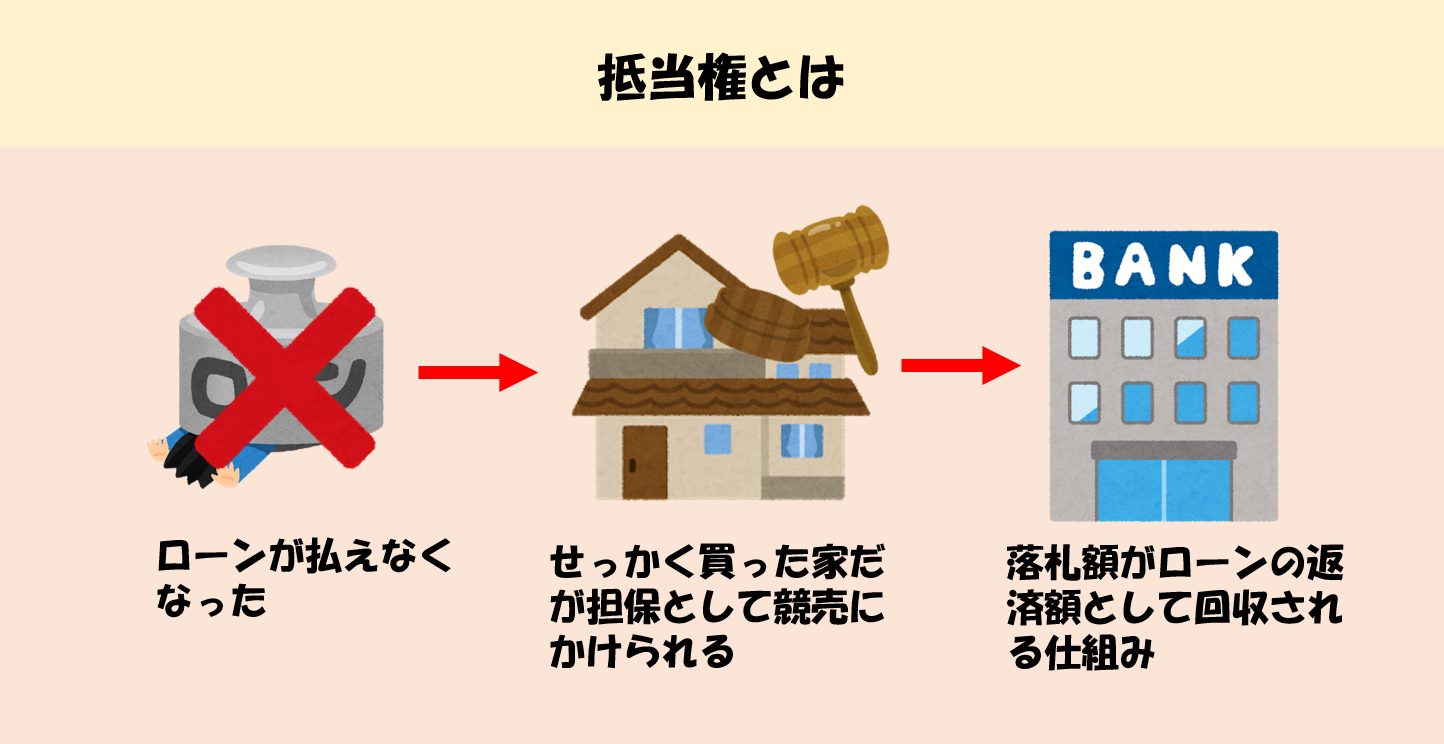

銀行で住宅ローンを組んで家を購入する場合、銀行は借主が購入する家に抵当権を設定します。

この抵当権とはローンの借主がローンの返済を延滞したり、支払いができなくなったりした場合に備え、家を担保として押さえておくためのものです。

例えば、借主がリストラ等で失業し、その後中々再就職できずにローンの返済ができなくなったり、収入の減少などによってローンの返済が遅れたりするような事態が考えられます。

もし、実際に借主のローンの不払いが発生し、返済の目途が立たないといった際には最終的にその家は競売にかけられ、売却されます。

銀行はその落札されて入ってくる資金からローンの残債を回収します。

この場合、もし落札金額がローンの残債を上回る場合、差額は債務者である借主のものとなります。

しかし、競売される場合は物件の通常の評価額よりもはるかに低い金額で落札される場合がほとんどなため、そのようなケースは極めて稀なことと言えるでしょう。

抵当権の設定ですが、購入する土地や建物の登記簿の権利部(乙区)上に記載されます。

登記簿には表題部と権利部の記載があり、権利部はさらに権利部(甲区)と権利部(乙区)に分かれます(乙区がないものもあり)。

そして前者の権利部(甲区)には家の権利者(所有者)の名前が記載されます。

この権利者が自身の名義でローンを組んでいる場合には、権利者は銀行からすれば同時に債務者ということになります。

後者の権利部(乙区)にはローンの貸し出しを行う債権者たる銀行又はローン返済を保証する保証会社のいずれかの名前が抵当権の順位とともに記載されます。

この保証会社については、銀行で住宅ローンを組む場合に利用する頻度が高いため、ここで説明しておきましょう。

保証会社とは銀行で住宅ローンを組む場合、借主が保証料を支払って自身が返済できなくなった場合、代わりに銀行にローンの残債を支払ってもらう仕組みです。

保証会社はたいていの場合、借入を行う銀行のグループ子会社である場合がほとんどですが、信用金庫や信用組合など小規模な金融機関は外部の独立した保証会社を利用するようになるケースもあります。

保証会社は万が一借主が返済できなくなった場合、借主に代わって銀行に残債を返済し、銀行から借主に対するローン債権(残債)を引き継ぐことになります。

従って、保証とは借主(債務者)が返済できなくなった場合の保険という意味合いはなく、あくまで銀行の債権保全のための制度といった側面が見られます。

銀行からローン債権を引き継いだ保証会社は、残債について借主と返済についての交渉が行われ、ローン債権の回収に努めます。

借主は保証会社がローン債権を放棄しない限り、債務からは逃れられません。

また、返済の目途が著しく困難であることが予想されるような場合、保証会社は所有するローン債権をサービサーと呼ばれる民間の債権管理回収専門業者に非常に低い評価額で売却し、ローン債権がサービサーに移転するケースもあります。

抵当権の順位

上述の登記簿上に記載される抵当権には抵当権の順位が記載されると申し上げましたが、この抵当権の順位の仕組みについてご紹介します。

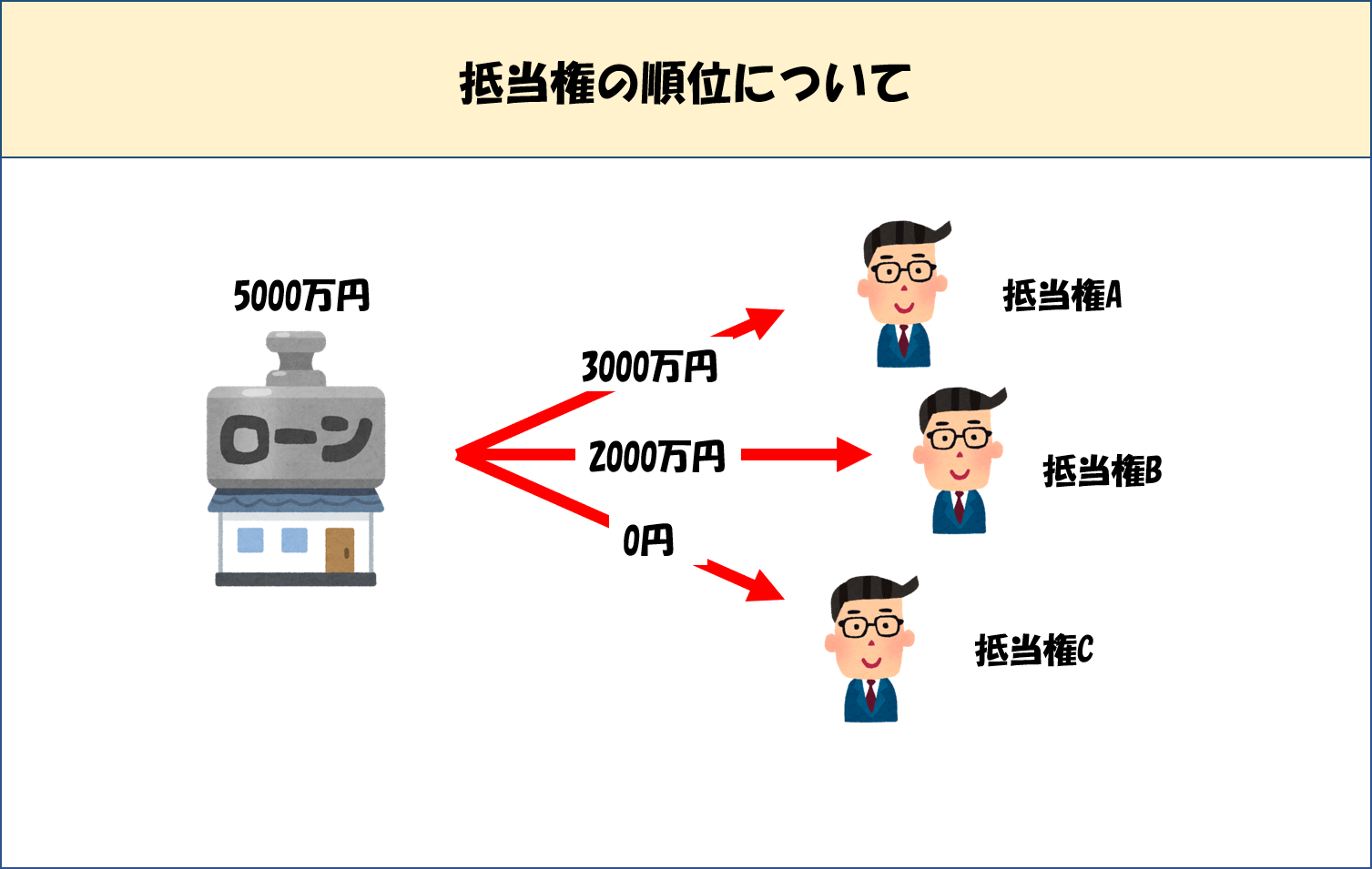

抵当権とは債権者がローンを貸し出した場合などに債権保全のための担保として家などの不動産上に設定するものですが、抵当権は同じ不動産にいくつも設定することが可能です。

この順位は債務者からの返済が滞った場合などで、債権回収が必要な場合の優先順位を意味しています。

もし、担保価値が5,000万円の不動産に一番抵当権者が3,000万円のローン債権を持ち、二番抵当権者には2,000万円のローン債権があるとします。

この物件が競売等により処分され、落札金額が4,000万円だとすると、一番抵当権者は優先的に自己の債権額である3,000万円を回収できるでしょう。

二番抵当権者は残りの1,000万円を回収することになります。順位の低い二番抵当権者は1,000万円の債権については引き続き、債務者に対して債権を有することになります。

抵当権の順位について上記の例でもう少し詳細に説明するとすれば、家を購入後に銀行からローンを組んでその家に抵当権を設定する場合、その家に他に何も抵当権が設定されていなければ、その銀行は一番抵当権者です。。

登記簿の権利部(乙区)上には該当する銀行の名前が権利者として記載され、同じ列には抵当権の順位番号と登記の目的や登記申請された受付年月日、受付番号が合わせて記載されます。

もし、ここで債務者が別の信用金庫から家のリフォームローンを借り、同じ家に抵当権を設定したとします。

すると上記の住宅ローンが完済されないうちは、その信用金庫は第二抵当権者として登記簿上に記載されます。

そして住宅ローンが完済した際に信用金庫から借りたリフォームローンが残っている場合、銀行Bの抵当権の順位が繰り上がって信用金庫は第一抵当権者となります。

抵当権は勝手につくもの?

抵当権はローンを組む際に、そのローンを原資として、購入する不動産を担保にするために設定されます。

ただし、抵当権はローンを組まずに全額を現金決済する場合の他、無担保住宅ローンにより購入する場合には不要となります。

無担保住宅ローンとは、ローンを組む際に貸主となる銀行などの金融機関が担保設定をせずに借主に貸し出すタイプのローンのことです。

無担保住宅ローンは文字通り貸主が担保を取らないために債務者の延滞や支払い不能などにより、元本が未回収となるリスクが非常に高いローンとなります。

そのために通常の住宅ローンよりも高めの金利が適用され、融資限度額も低く設定されています。

適用金利は変動金利と固定金利があるものの、概ね通常適用される金利よりも1.0%~1.7%ほど高く設定されることになります。

また、融資限度額についても金融機関側がリスクをできる限り抑える目的で1,000万円~1,500万円ほどの範囲しか貸し出さないケースが大半です。

さらに返済期間についても通常の住宅ローンが最大で35年まで借りられるものがある中、15年~20年までと短い期間の設定となっています。

そもそも無担保住宅ローンとは、別荘などのセカンドハウスや価格の低い中古住宅などの購入を想定しているケースが多く、このように小さい借入限度額となる場合が多いです。

従って、多額の資金を必要とする通常の住宅購入には不向きであり、余程の潤沢な頭金が用意できなければ利用しにくいローンとなります。

通常の住宅ローンに比べると無担保であることから、融資の決定スピードが速いため、取りあえず目ぼしい物件を他の人よりも早く押さえておきたい場合や、低価格の物件購入の際に利用しやすいローンと言えるでしょう。

抵当権の設定費用とは

ここまでご紹介してきた抵当権ですが、その設定には費用が発生するのはご存知でしょうか。

この抵当権設定登記費用は「司法書士への報酬」、「登録免許税」、「印紙税」、「その他実費」から構成されます。

ただし、設定登記費用のうち、その大半は登録免許税が占めています。

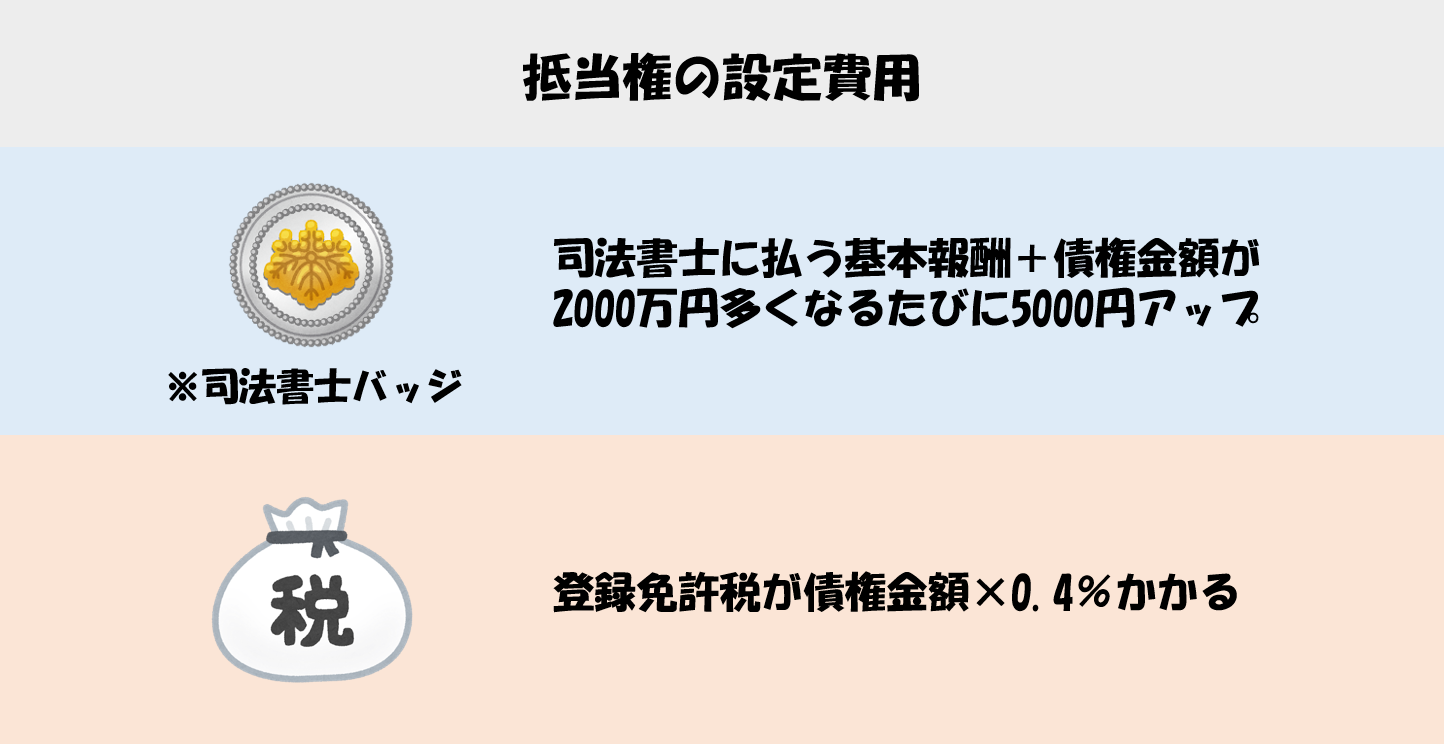

まず、司法書士への報酬の相場ですが、利用する司法書士によって多少異なりますし、ローンを組む金額(債権金額)によっても異なるので注意が必要です。

債権金額2,000万円までに対する基本報酬は30,000円前後。債権金額2,000万円を超える分については追加報酬が発生し、以降は債権金額が1,000万円上がるごとに5,000円前後ずつ上昇していきます。

例えば、住宅ローンを4,000万円借りた場合、基本報酬30,000円前後と追加報酬10,000円前後が発生し、合計で40,000円前後の報酬がかかることになります。

次に抵当権設定登記費用の大半を占める免許税です。債権金額の0.4%が適用されて、上記の例で4,000万円の借入がある場合、「4,000万円×0.4%=160,000円」となり、登録免許税は16万円です。

ただし、登録免許税には「一定の住宅家屋の税率の軽減」という特例措置が認められており、その措置が適用されると上記の0.4%は0.1%に軽減されます。

従って、上記の例では「4,000万円×0.1%=40,000円」となり、12万円の軽減となります。

また、その他に実費として登記事項証明書の取得費用や事後登記の取得費用が発生する場合があるので手続きの際に確認をしましょう。

抵当権を設定できるもの

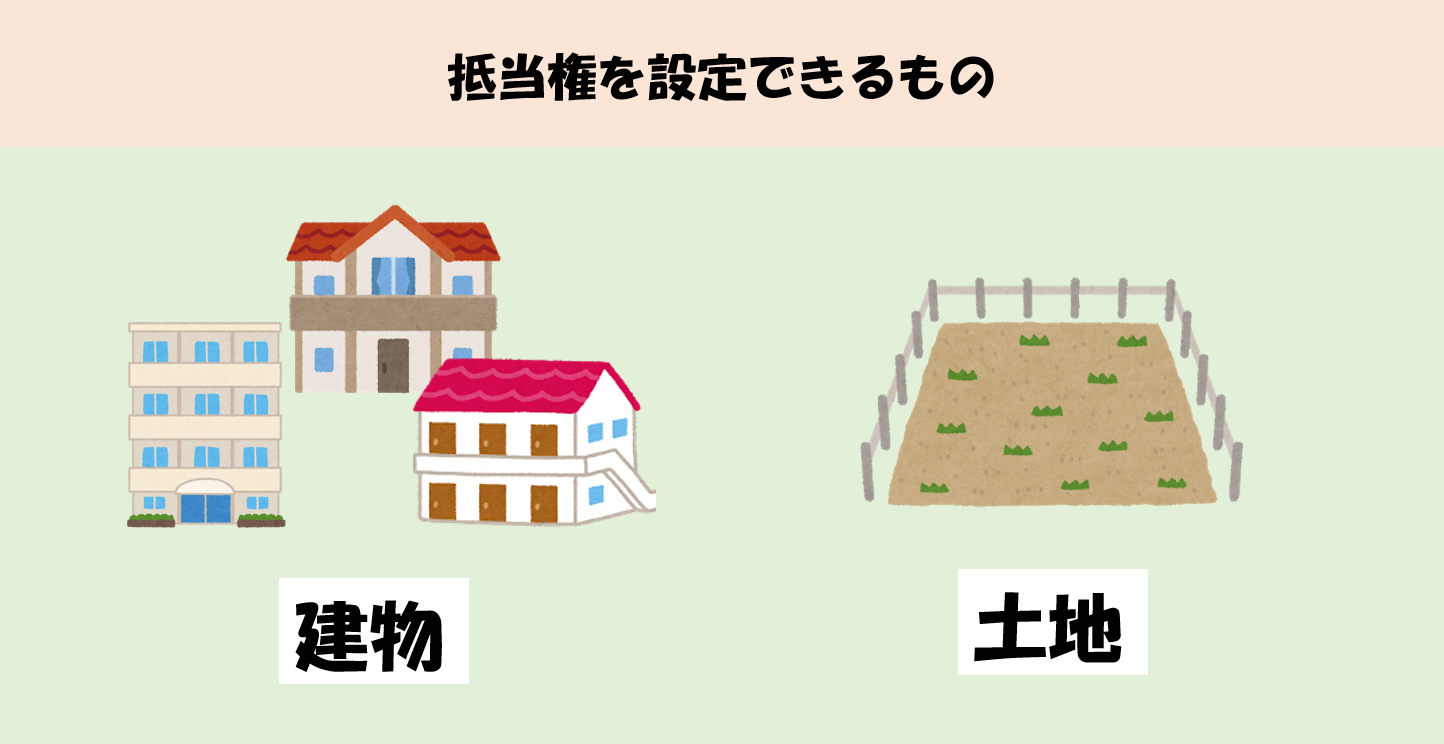

登記簿上には表題部と権利部の甲区と乙区の記載があるとご説明しましたが、登記簿上で抵当権が設定及び記載されるのは、土地と建物のみを対象としています。

表題部には土地の所在や地番、地目、さらに建物の所在や地番、家屋番号などが記載されます。甲区と乙区への記載内容はすでにご紹介した通りです。

次に抵当権設定登記に必要な書類がありますので、ご紹介していきます。

まず登記申請に必要な抵当権設定登記申請書(司法書士側で用意)、登記原因を証明する登記原因証明情報(債権者(銀行)側で用意)、銀行と交わす金銭消費貸借契約書(債権者(銀行)側で用意)が必要です。。

この他にも代表者事項証明書(又は資格証明書、債権者(銀行)側で用意)、委任状(代理権限証書、司法書士側で用意)、登記済証(又は登記識別情報、債務者(借主)側で用意)があります。

この登記識別情報とは、無作為で決められた12桁の英数字で不動産の登記上の名義が本人であることの証明となっています。

なお、中古物件購入の場合はこの識別情報は不要となります。

さらに印鑑証明書や住宅用家屋証明書(登録免許税の軽減適用を受ける場合)も必要書類に挙げられます。

まとめ

今回は家を購入する際に多くの人が利用する住宅ローンで重要な抵当権についてご紹介してきました。

抵当権設定については司法書士が代理で行ってくれますので、詳細な手続きなどについての知識はそれほど必要ありませんが、特徴や仕組みについてはローンを返済し続けていく関係上、理解しても損はありません。

関連記事

緑区桶狭間上の山

3,280万円~

刈谷市泉田町II

4,380万円~

フレスト星ヶ丘南

3,380万円~

平屋回帰

豊明市栄町西大根II

3,980万円~