自宅の購入を検討している方にとって、利上げのニュースは気になるところではないでしょうか。日本銀行(日銀)は、2024年3月19日にマイナス金利を解除し、実に17年ぶりの利上げを決定しました。これにより各所にさまざまな影響を与えています。

利上げによって消費者へ特に大きな影響を及ぼすのは、住宅ローンの上昇でしょう。今後自宅の購入を検討されている方は、本格的な利上げ前に手早く段取りすることをお勧めします。

【この記事で分かること】

- 日本における利上げの目安を推測しています。

- 利上げでローン返済額がどのように変わるのか、シミュレーション付きで解説しています。

- 「利上げ前」に不動産を購入しておくべき理由とは何でしょうか。

利上げとは

利上げとは、日銀が政策金利を引き上げることです。

金利が上昇するとお金を借りる際のコスト、つまり利息が上昇します。これまではマイナス金利により借入が容易な状況が続きましたが、今後は企業や個人が借入しづらい状況へ遷移する可能性が示唆されています。

利上げは何のために行われ、どんな現象を起こすのでしょうか。

そもそも利上げとは何か

利上げは、経済の過熱を鎮静化する役割を持っています。これにより物価が上昇するインフレーション(インフレ)を抑える効果があり、今回の利上げも行き過ぎたインフレを抑制しようとする狙いがあったと見られています。

また、行き過ぎた印象を受けるのは物価だけではありません。昨今の円安についても度々問題視されており、日本円の価値について問われる場面が多くなりました。

利上げが実施されると、海外の投資家が高金利の通貨を求めてその国の通貨を買うため、通貨の価値が上がる傾向があります。こうして通貨の価値を安定させることにより、輸入品の価格が下がり、さらなるインフレの抑制に繋がります。

日本はいつごろ利上げするのか

次の利上げ予測について、正確な発表はありませんが多くの予測が飛び交っています。

アメリカの大手金融情報会社であるブルームバーグは、47人のエコノミスト(経済の専門家)に対して緊急調査を行いました。その調査結果によると、大半が年内に追加利上げがあると予測しています。

また、その時期については「7月」または「10月」と予想されており、このままインフレ傾向が続いていけば、予想より早いペースでの利上げも懸念されます。

この利上げ傾向は世界的な動向であり、日本は遅れを取りながらも流れに乗る形となりました。これまでは低金利が続いていましたが、情勢を見ても近い将来に利上げがある可能性は非常に高いでしょう。

利上げがあると住宅ローンはどうなるの?

利上げは住宅ローンにも大きく影響を与えます。一般的に利上げが行われた場合、住宅ローンの金利も同じように上昇します。日本はこれまでマイナス金利で推移していたため、長く住宅ローンにおいても低水準が続きました。

今回の利上げ、そしておそらく実施される追加利上げは、住宅ローンの金利も引き上げに繋がります。利上げと住宅ローン金利は密接な繋がりがありますが、具体的にどのように影響するのでしょうか。

利上げがあると毎月の住宅ローン返済額が上昇する

固定金利においては各金融機関での引き上げが始まっており、固定金利で住宅ローンを組む方はすでに影響が出始めています。利上げがあると、利息が増えた分、毎月の固定費である住宅ローンの返済額も上昇します。

しかし、市場の動向に応じて定期的に見直される変動金利は、依然として低い水準が保たれているのが現状です。金融機関ごとに変動金利の見直し時期が決まっており、固定金利の利上げ後に変動金利も上昇する、というタイムラグがあるのです。

今後の追加利上げが行われた場合、住宅ローン金利はさらに上昇が見込まれます。すでに固定金利でローンを組んでいる方には直接影響はありませんが、「変動金利で借入している方」「これから固定金利で借入を行う方」は、利息が増加する可能性が高くなります。

今後金利の上昇が見込まれることを加味して、早めに住宅購入の申し込みを検討することもひとつの戦略でしょう。

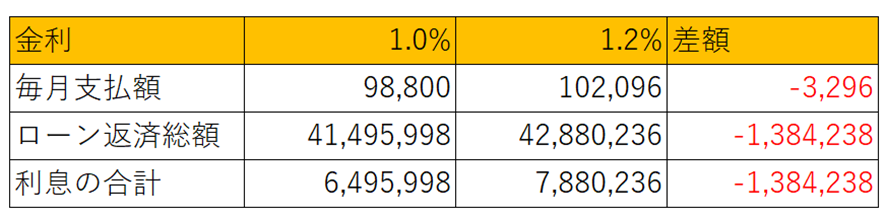

0.2%利上げしたシミュレーション例

実際に利上げが起こった場合、住宅ローンの返済コストはどのように変化するでしょうか。ここでは下記の条件で比較してみます。

| ・借入金:3,500万円 ・金利:1%(固定) ・返済期間:35年 ※頭金、ボーナス払い無し想定 |

金利は固定金利か変動金利かによって異なりますが、わかりやすく「1%の固定金利」として計算します。この条件の場合、ローン返済にかかる内訳は以下のようになります。

| ・毎月支払額:98,800円 ・ローン返済総額:414,959,998円 ・利息の合計:6,495,998円 |

約650万円の利息を支払うことになりそうです。同条件で、金利が0.2%上がった場合の比較表を用意しました。

利息にして、実に1,384,238円の差額です。「たった0.2%」とお思いの方もいるかもしれませんが、返済期間が長ければ大きなコスト増に繋がります。

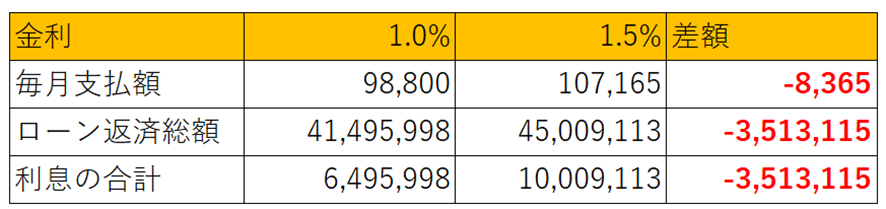

0.5%利上げしたシミュレーション例

さらに先ほどの条件に、0.5%利上げしたシミュレーションも見てみましょう。

0.5%の利上げがあると、支払い総額に約350万円もの差が生まれる結果となりました。このコスト差は、なかなか無視できるものではありません。

今後利上げが実施されると、このような差額も十分現実的になり得る範囲です。

年内に住宅ローンの金利が0.5%上昇したとすれば、例えば全期間固定金利では、購入時期が「年内」と「翌年」では約350万円支払いに差が出るということです。

借入金額や返済期間は同じでも、わずかな金利差でこんなにも総支払額に差が生じるのであれば、早めの住宅購入を検討すべきでしょう。

利上げがあると不動産価格はどうなるのか?

「利上げは住宅ローンに関わることだが、不動産価格自体には関係ない」とお考えの方がいるかもしれませんが、これは大きな間違いです。

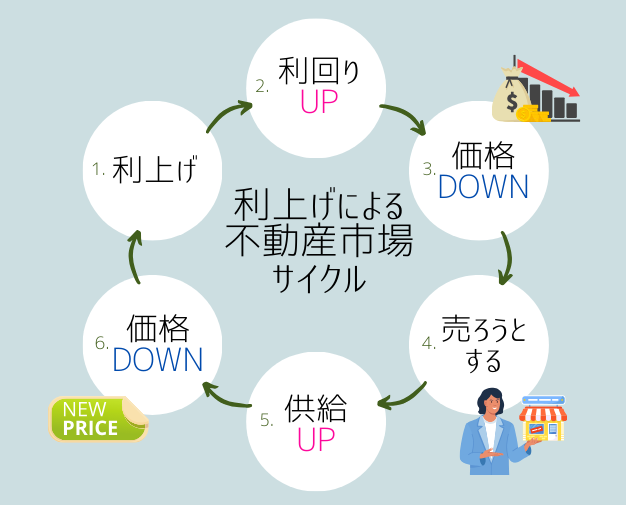

利上げによって、不動産価格は大きな影響を受けるとされています。利上げがあると、不動産価格がどんどん下がっていく、「恐怖のスパイラル」が発生するのです!

ここでは、「不動産自体の価格が下がるならそれを待った方が良いのでは」と考える方に向け、もう少しこの課題を掘り下げましょう。

利上げがあると不動産価格は下がる

投資家は常に「どのように分配すれば資産を増やせるか」をシビア、かつタイムリーに精査しています。そのような方たちにとって、利上げは債券価格の高騰を意味します。

債権の利回りが高くなれば、不動産投資への魅力は相対的に下がります。つまり、不動産を売って、債権を買うのです。

スムーズに売却するためには持っている物件の「利回りを上げる」必要があります。

(利回り)=(家賃収入)÷(売出価格)

利回りの計算式は上記の通りですので、利回りを上げるには家賃収入を上げればいいのですが、そう簡単に家賃を上げることはできません。したがって、物件を売る投資家は「売出価格」を下げることで、利回りを上げるのです。

このように、金利が上がると、不動産価格が下がります。

したがって、すでに不動産を保有している不動産業者や大家(投資家)は、不動産価格が下がる前に自分の物件を売りに出したいと考えます。その結果、売り物件の供給がどんどん増えます。

売り物件が増えるとどうなるでしょうか?

需要よりも多い供給が提供されると、物件の価格は下がります。

このように、「利上げ→利回りが上がる→物件価格が下がる→そうなる前に売ろうとする→供給が増える→物件価格下がる」といったサイクルが実現します。

また、利上げで財政状況が変化した持ち家世帯が、賃貸へ移行する可能性も考えられるでしょう。そうなればさらに供給が加速し、物件価格は下落するという見方もあります。

家を購入するなら「利上げ前」「利上げ後」どっち?

専門家目線で言うと、住宅購入を迷われているなら「利上げ前」がお勧めです。なぜなら、利上げによって供給が増えた不動産は、いい物件ほど早く売れていくからです。

収益物件になると、不動産ポータルサイトに掲載後、数時間で完売することもあるほどで、市場の動きが非常にスピーディになります。

ポータルサイトの掲載状況と現況が異なる場合も多く、結果的に問い合わせをしたら完売しているケースもあります。家族揃っての内覧など、即時対応できる家庭であれば問題ありませんが、住宅購入を前向きに考えているのであれば、このような観点から利上げ前がお勧めです。

まとめ

この記事では、利上げに焦点をあて、住宅ローンや不動産市場に与える影響について解説しました。住宅ローンは0.2%程度のわずかな金利上昇でも、総返済額は100万円以上異なってきます。

「利上げ後に不動産価格が下がってから購入しよう」とタイミングを伺っていると、出遅れてしまって売れ残りの物件にしか出会えない状況になるかもしれません。

株式やFXと違って、不動産は簡単に売ったり買ったりすることができませんので、再び市場にいい物件が流通するまでに、かなりの時間を要する可能性もあります。

つまり、住宅購入を前向きに検討している人は、「利上げ前」の今こそが買い時でしょう。

緑区桶狭間上の山

3,280万円~

刈谷市泉田町II

4,380万円~

フレスト星ヶ丘南

3,380万円~

平屋回帰

豊明市栄町西大根II

3,980万円~