残念ながら親と暮らしていた家を相続するときにも、相続税はかかります。しかし、実は相続税を限りなく0に近づける方法があるのです。

それは小規模宅地の特例を利用すること。そうすることで宅地の評価額が最大80%減額になります。

小規模宅地の特例にはいろいろな条件があり、減額率も違います。相続税の節税に高い効果を発揮する小規模宅地の特例、その基本的な情報をまとめました。

小規模宅地とその特例とは

なぜ小規模宅地の特例ができたのか

通常、相続される財産で最も比率が高いのは宅地(自宅)です。

自宅兼商店を開いている人がお亡くなりになり、家族が事業を継いだ場合、相続税が高額になってしまうと、自宅も商店も両方手放す事になってしまいます。商店をやっている場合、それが収入の基礎になっていることも。そういった、生活の基盤を失うことがないよう小規模宅地の制度が作られました。

小規模宅地の特例とは

小規模宅地等の特例は正しくは、「小規模宅地等についての相続税の課税価格の計算の特例」という長い名称です。

これは亡くなられた方の自宅、店舗、事務所などに使われていた宅地に対して設けられた条件をクリアすれば、相続税を算出する際の土地の評価額を最大80%減額する制度です。

小規模宅地の特例が適用されると、相続した5,000万円の宅地の評価額が1,000万円になり、相続税を大きく抑えることができます。

小規模宅地等の特例は相続税の節税効果対策の決め手です。

小規模宅地の特例に関する注意

相続開始前3年以内に、贈与などで得た宅地は小規模宅地の特例の対象にはなりません。

小規模宅地の特例の適用となる宅地は相続される直近まで住まいであることが前提となっています。更地では小規模宅地の特例の対象とはなりません。

【相続税の特例】減額条件

小規模宅地の特例の対象となる宅地は、特定居住用宅地(自宅)、特定事業用宅地(店舗、工場など)、

特定同族会社事業用宅地(亡くなられた方や親族が株を所有する会社)、不動産貸付用宅地(不動産業、駐車場業など)の主に4種類あります。

評価額の減額条件はそれぞれ違います。

限度面積と減額率は、下記のように法令化されています。

<小規模宅地の特例の対象となる宅地の減額率>

- 特定居住用宅地(自宅) 限度面積330㎡まで 減額率80%

- 特定事業用宅地(店舗、工場など)限度面積400㎡まで 減額率80%

- 特定同族会社事業用宅地(亡くなられた方や親族が大株主である会社)限度面積400㎡まで 減額率80%

- 不動産貸付用宅地(不動産業、駐車場業など)限度面積200㎡まで 減額率50%

自宅などの減額対象の宅地

小規模宅地の特例の減額対象になるのはどのような宅地なのか。その種類と適用条件を紹介します。

特定居住用宅地(自宅)

被相続人名義の宅地を配偶者や子どもが継承する。宅地の相続では最もポピュラーなケースです。

配偶者が取得する場合、同居していた親族が取得する場合、同居していない親族が取得する場合の3種類があります。取得する人で条件が変わります。

配偶者が取得する場合

条件なしで適用されます。

同居していない親族が取得する場合・家なき子特例とは?

相続開始以降も継続して住んで相続税の申告期限まで、その宅地を保持していると適用されます。

単身赴任などでその宅地に居住していなくても家族が住んでいれば認定されます。

同居していない親族が取得する場合

被相続人に配偶者や同居の相続人がいない場合、相続開始前3年以内に日本国内にマイホーム(本人及び配偶者の所有する家)がない人(家なき子と言います)が相続税の申告期限までその宅地を持ち続けていれば適用されます。

2018年の税制改革で家なき子への要件が厳しくなりました。改正された点は下記のとおりです。

- 相続開始前3年以内に、3親等内の親族や親しい関係にある法人が持っている家に住んだことがないこと

- 被相続人が亡くなったとき、これまで持ち家を持ったことがないこと。つまり賃貸住宅住まいであること。

この2点です。

特定事業用宅地

特定事業用宅地には2種類あります。一つは被相続人が店舗や工場など事業用の宅地。もう一つは被相続人と生計を一つにしていた親族が事業として利用していた宅地です。

被相続人が店舗など事業を営んでいた宅地

被相続人が事業に活用していた宅地を、事業継承者である親族が取得、相続税の申告期限まで宅地を持って同じ事業を継続している場合、当てはまります。

被相続人と生計を一つにしていた親族が事業として利用していた宅地

こちらは親族が事業に利用していた宅地を親族が取得、相続税の申告期限まで宅地を保持、事業を継承して場合に適用となります。

特定同族会社事業用宅地

被相続人または被相続人と生計を一つにしていた親族が50%以上の株式を持っている会社が事業用に利用していた宅地のこと。相続した親族が相続税の申告期限まで所有して事業を続けている場合に適用となります。

不動産貸付用宅地

不動産貸付用宅地とは、被相続人または被相続人と生計を一つにしていた親族が事業用に使っていた宅地のことです。

不動産貸付、駐車場業などの業種ならば限度面積が200㎡までで、 減額率50%が認められます。

減額対象外の宅地

小規模宅地の特例の減額対象にならないのはどのような宅地なのか。またどういう場合に対象とならないのかを紹介します。

特定居住用宅地(自宅)

二世帯住宅で建物が区分登記や生計をそれぞれで立てている場合

母名義の土地に二世帯住宅を建てて、母親と子どもの家族が暮らしています。母親が亡くなったとしましょう。

登記が共有登記の場合は減額対象になりますが、家が区分登記で生計を共にしていた場合は子どもの宅地だけ減額対象になります。

ただし生計を互いに独立して行っていた場合は小規模宅地の特例の減額対象にはなりません。

特定事業用宅地

建物のない青空駐車場は減額対象にならない。

青空駐車場は土地にロープだけを張ったり、駐車枠をペンキ塗ったりした簡易駐車場のことです。建物がない駐車場は事業用宅地の認定は受けることができないので小規模宅地の特例の減額対象にはなりません。

相続後に事業替えした場合

小規模宅地の特例が認められるのは被相続人の事業を継続することが前提となっています。

父親が酒販店を経営していたが、引き継いだ息子が店をスポーツショップに事業替えした場合は、小規模宅地の特例の減額対象にはなりません。

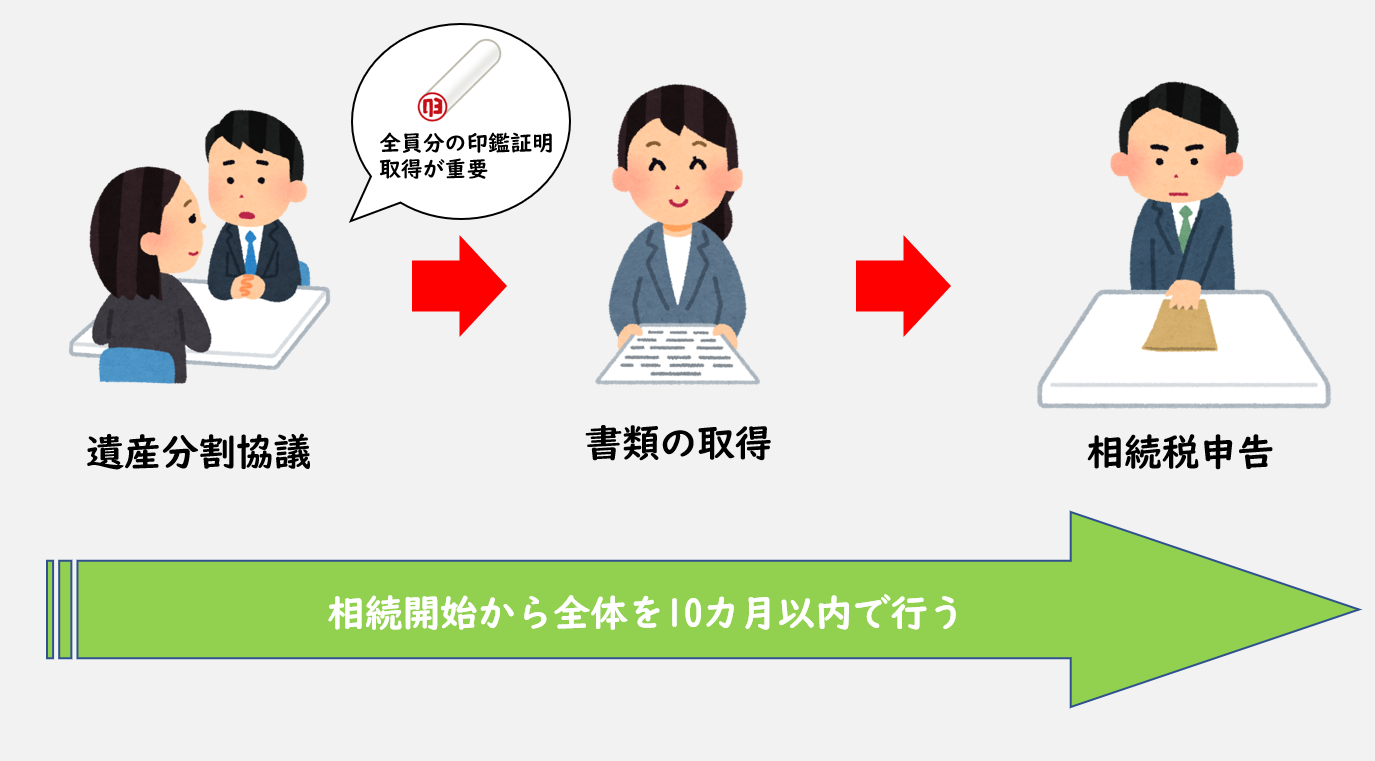

減額を受けるまでの手続き

小規模宅地の特例を受けるためには最寄りの税務署へ相続税の申告手続きをしなければなりません。それには相続税申告書と書類を提出します。

添付書類は場合によって異なります。どのようなものが必要なのかまとめました。

共通して必要な書類

相続税申告書

最寄りの税務署で入手できます。国税庁のホームページからダウンロードも可能です。

戸籍謄本

相続人を明確にするため必須です。相続開始の日から10日以降に作成されたもの。

遺言書の写しもしくは遺産分割協議書の写し

特例を受ける相続人が宅地を相続で得たことを確認します。遺産分割協議書の写しにはすべての共同相続人及び包括受遺者の自署押印がなければ無効です。

相続人全員の印鑑証明書

遺産分割協議書の写しを提出した場合、押印した印鑑が正しいかを判断します。

特定居住用宅地等の場合

配偶者が取得した場合

共通して必要な書類(相続税申告書、戸籍謄本、遺言書の写しもしくは遺産分割協議書の写し、相続人全員の印鑑証明書)を提出します。

同居している親族が取得した場合

共通して必要な書類(相続税申告書、戸籍謄本、遺言書の写しもしくは遺産分割協議書の写し、相続人全員の印鑑証明書)と

住民票の写し(相続の開始日以後に作成されたものであり、小規模宅地等の特例要件である被相続人の親族にかかわるものに限定)

を提出します。

同居していない親族が取得した場合

共通して必要な書類(相続税申告書、戸籍謄本、遺言書の写しもしくは遺産分割協議書の写し、相続人全員の印鑑証明書)のほか、

- 住民票の写し(相続の開始日以後に作成されたものであり、小規模宅地等の特例要件である被相続人の親族にかかわるものに限定)

- 戸籍の付票の写し(住所の変更履歴を裏付けるために不可欠、相続の開始日以後に作成されたもの)

相続開始前3年以内に、居住していなかったことを証明(自分や、配偶者が所有する家屋に対して)するための相続家屋の登記簿謄本や、現在住んでいる家の賃貸借契約書などの書類を提出します。

被相続人が老人ホームに入所している場合

共通して必要な書類(相続税申告書、戸籍謄本、遺言書の写しもしくは遺産分割協議書の写し、相続人全員の印鑑証明書)と

- 被相続人の戸籍の付票の写し(相続の開始日以後に作成されたもの)

- 要介護認定証・要支援認定証・障害福祉サービス受給者証など

- 福祉施設の入所時の契約書の写し(入所している老人ホームが法律で認定された施設でなければ小規模宅地の特例に認定されません)などの書類

を提出します。

特定事業用宅地等の場合

共通して必要な書類(相続税申告書、戸籍謄本、遺言書の写しもしくは遺産分割協議書の写し、相続人全員の印鑑証明書)を提出します。

特定同族会社事業用宅地等の場合

共通して必要な書類(相続税申告書、戸籍謄本、遺言書の写しもしくは遺産分割協議書の写し、相続人全員の印鑑証明書)と

小規模宅地の特例の対象となる法人の定款(法人の定款は、相続開始のときに効力を有するもの)

特例の対象となる法人の株主名簿

※特例の対象となる法人は、その株式を被相続人や親族、被相続人と特別の関係がある人がある程度、所有している必要があります。

また、それを立証できる法人の株主名簿などを添付します。

などを提出します。

貸付事業用宅地等の場合

共通して必要な書類(相続税申告書、戸籍謄本、遺言書の写しもしくは遺産分割協議書の写し、相続人全員の印鑑証明書)を提出します。

まとめ

小規模宅地の特例についてわかりやすく紹介しました。相続する方々にとって自宅や土地はかけがえのないものです。

小規模宅地の特例によりその土地の評価を下がることで相続税が減額。家に住み続けることも、事業も継続することが可能になります。

特例は相続開始後でも受けることができます。小規模宅地の特例が受けられるかどうか検討してみましょう。

相続税評価額60%オフ、しかも利回り8%の『相続節税シェルター』

関連記事

緑区桶狭間上の山

3,280万円~

刈谷市泉田町II

4,380万円~

豊明市栄町南舘II

2,980万円~

シャイニーガーデン中園

2,980万円~