住宅購入の際には利用可能な補助金や優遇制度などが多くあります。

しかし、補助金も優遇制度も住宅を購入すれば自動的に支給や適用が行われるわけではありません。

補助金も優遇制度も申請をして初めて利用できるため、知らないと利用できないまま終わってしまうでしょう。

場合によっては何百万円も損をしてしまうこともあります。

今回は、どんな補助金や優遇制度があるのか、住宅購入前に抑えておきたいポイントをご紹介します。

住宅購入時に補助金・優遇制度・減税を利用すべき理由

住宅購入の際には非常に高額な費用がかかります。

土地代が2,000万円で建築費が5,000万円なら合計7,000万円です。

住宅を一括支払いで購入するケースは珍しく、住宅購入者の大半は住宅ローンを利用しています。

例えば、頭金として1,000万円を用意して残り6,000万円分についてはローンを利用するという場合です。

金利は1パーセント、融資手数料は5万円、保証料は20万円、ボーナス分は100万円と想定すると、ローンを完済するまでに35年かかります。

その負担を和らげるために、以下の3種類の補助を利用することができます。

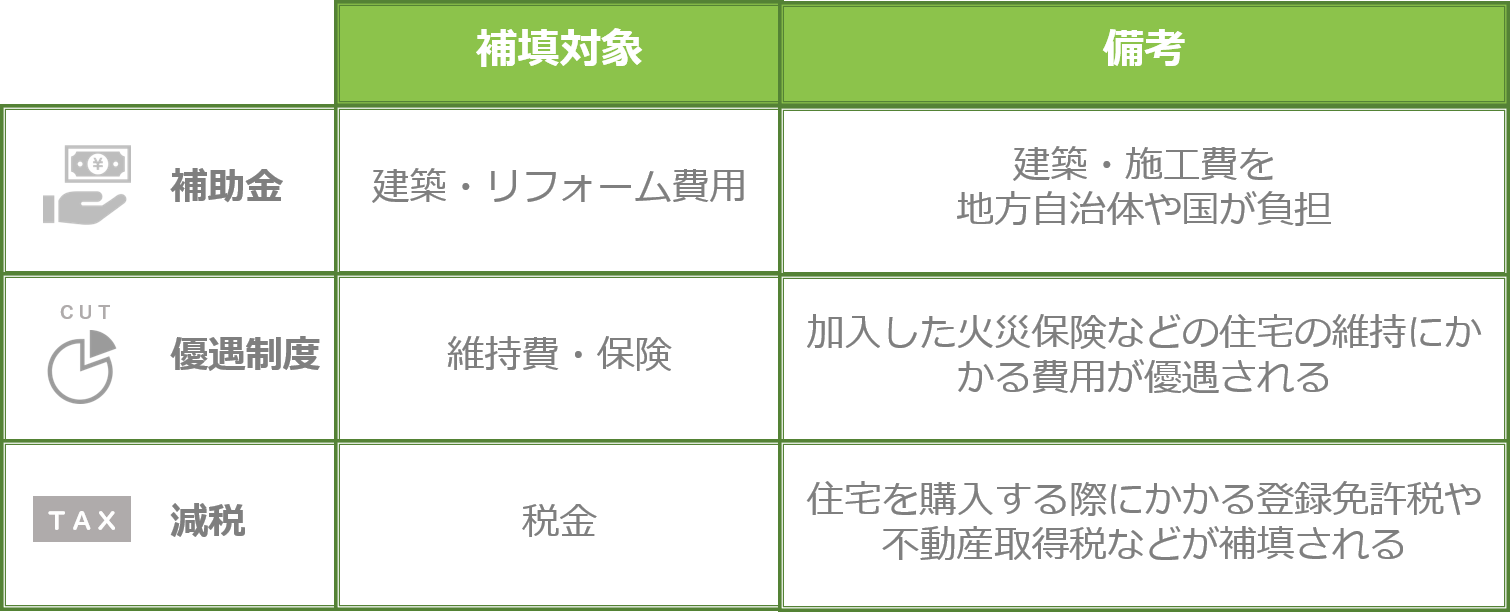

補助金

住宅を建てたりリフォームを行ったりすると、国や地方自治体から補助金の支給を受けられる制度があります。

建築費の一部を国や地方自治体が補填するという内容です。

通常なら5,000万円の建築がかかるところを、補助を受けることで、負担が軽減されます。

優遇制度

住宅を購入すると維持費も軽視できません。

住宅ローンを利用している場合には、元本の返済に充てる金額だけでなく利息も支払いに充てる金額も大きいです。

火災保険や地震保険などにも加入しなければなりません。

補助金とは別に、そのような維持費にかかる負担を軽減する優遇制度も設けられています。

減税

住宅を購入する際にかかる登録免許税や不動産取得税も大きな負担です。

また、登録免許税に関しては、住宅の種類ごとに税率を軽減する制度が設けられています。

本来0.4パーセントの税率が0.1から0.15パーセントになります。

不動産取得税は最大36万円から39万円の減税です。

住宅購入時に受け取れる可能性がある補助金の種類

住宅購入の際に受けられる可能性のある主な補助金について見ていきましょう。

いずれも年度により対象となる住宅の種類や金額などがやや異なる場合もあります。

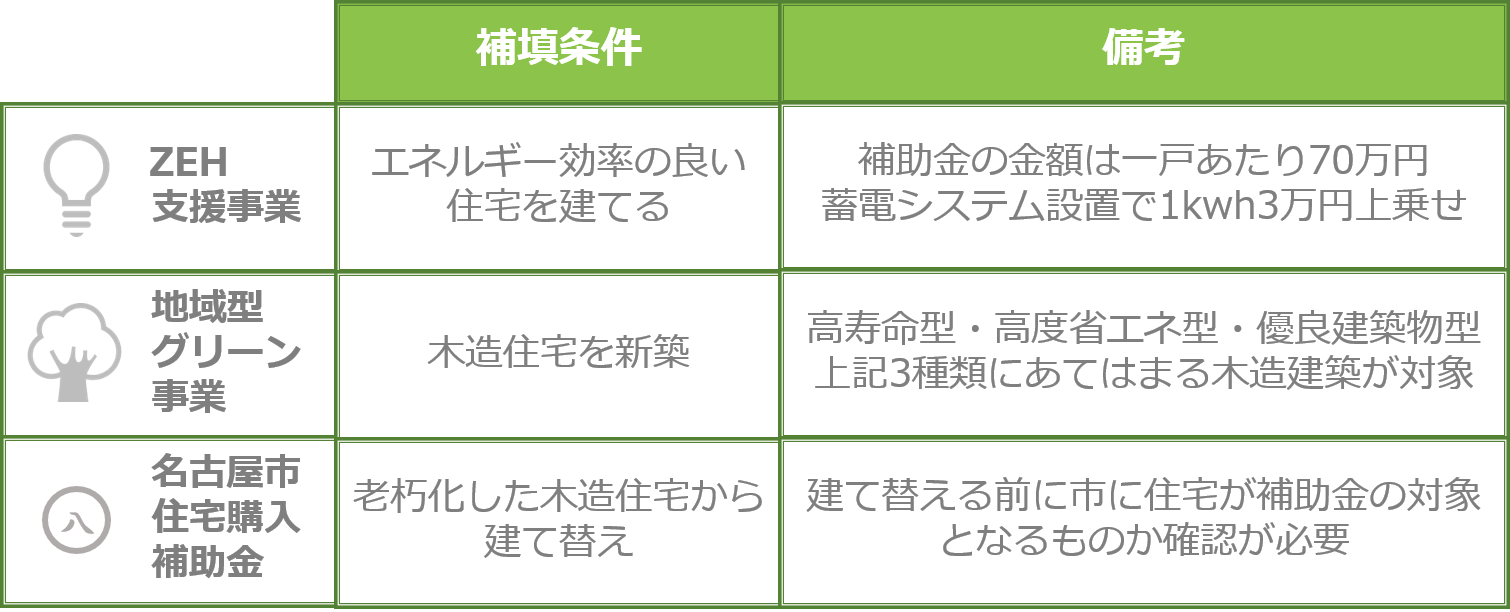

ZEH支援事業

ZEHとはネット・ゼロ・エネルギー・ハウスを意味するものです。

住宅は断熱性能の違いにより、エネルギー効率にも差が出てきます。

エネルギー効率が良い住宅は、省エネに繋がるということで、基準を満たす新築住宅を購入した人を対象に補助金が支給されます。

補助金の金額は1戸あたり70万円です。

さらに蓄電システムを設置する場合には、1kWhあたり3万円が上乗せされます。

30万円または補助対象経費の3分の1が上限です。

上乗せ分も合わせると最大で100万円の補助金を受けられる可能性があります。

地域型グリーン化事業

地域型グリーン化事業とは、木造住宅を新築した人に支給される可能性のある補助金です。

耐久性能に優れた住宅や、省エネルギー住宅が対象になります。

補助金支給の対象となる木造住宅は「高寿命型」と「高度省エネ型」、「優良建築物型」の3種類です。

また、いずれのタイプの木造住宅も、あらかじめ採択されたグループに属する中小住宅生産者によって提供されたもののみ対象になります。

名古屋市の住宅購入補助金

名古屋市には老朽化した木造住宅が密集している地域が多く、災害などの際に危険だと指摘されることが多いです。

そのため名古屋市では、「名古屋市老朽木造住宅除却助成」や「名古屋市生活こみち整備促進事業」を実施し、建て替えを促しています。

老朽化した木造住宅を除却したり建て替えたりする際に、名古屋市から補助金の支給を受けられる可能性があります。

新築住宅建設の際に、古い木造住宅を取り壊すのであれば、対象になるかどうか確認しておきましょう。

また、無料で耐震診断や、耐震改修工事を対象とした補助金の支給なども実施しています。

すまい給付金

消費税は住宅購入の際にもかかりますが、金額が大きいだけに消費税の負担も軽視できません。

2019年10月には消費税率が10パーセントへ引き上げられることから、さらに負担が大きくなります。

そこで、税率引き上げに伴う負担を軽減する目的で支給される補助金がすまい給付金です。

消費税率が8パーセント時には収入額が510万円以下、10パーセント時には775万円以下の人が対象の目安とされています。

住宅購入時に利用すべき優遇制度・減税の種類

住宅購入の際に利用すべき優遇制度と減税について見ていきましょう。

いずれも年度により金額や対象がやや異なる場合もあります。

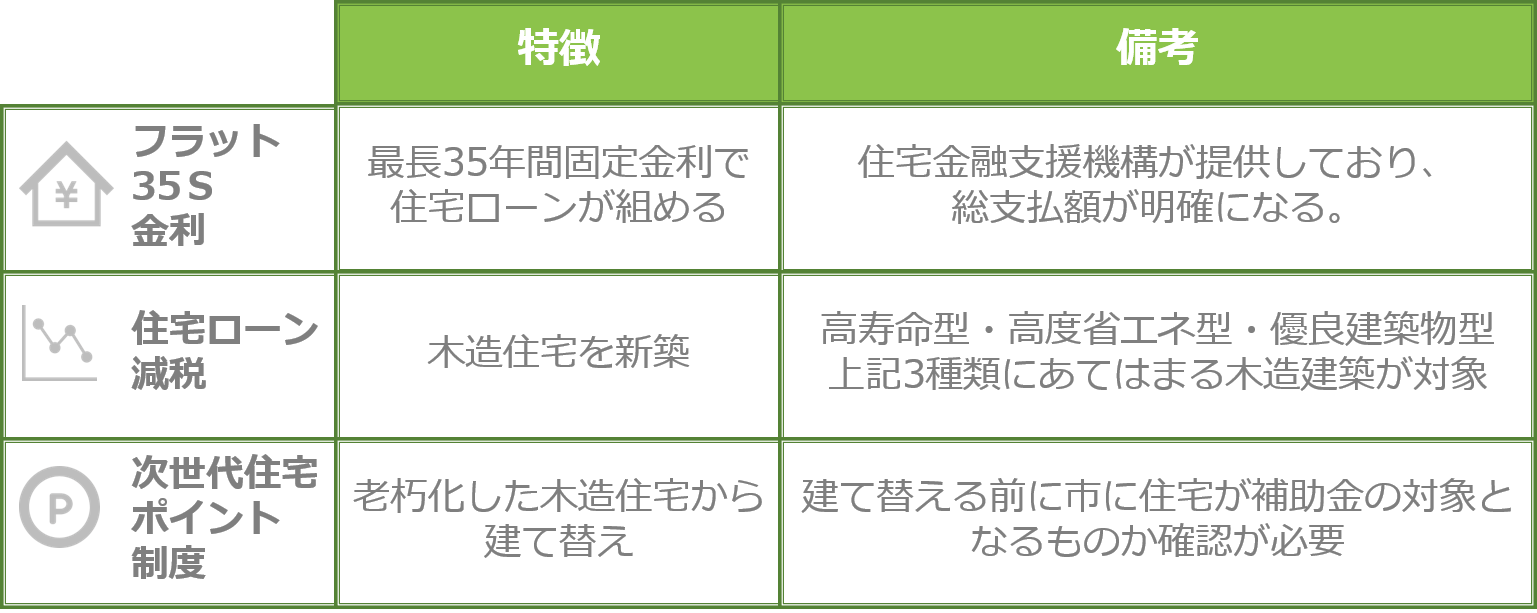

フラット35S金利

住宅金融支援機構が銀行や信用金庫、労働金庫などと提携し、フラット35という住宅ローンを提供しています。

フラット35は、固定の低金利で保証人不要で利用できるのが大きな特徴です。

住宅ローンのような長期にわたるローンは、利用中の金利の変動が気になる人が多いでしょう。

フラット35なら利用開始時点でトータルの返済額が確定するため安心して利用できます。

利用可能な条件もあまり厳しくありません。

個人事業主や勤続年数が短い人でも利用できます。

また、繰り上げ返済手数料がないのもフラット35の大きな魅力です。

そして、フラット35の中でも品質が高い住宅を建てる場合には、フラット35Sが利用できます。

主に耐震性の高い住宅や省エネルギー住宅を建てる場合が対象です。

フラット35Sの場合には、通常のフラット35よりもさらに低い金利が適用されます。

住宅ローン減税

住宅ローン減税は、ローンを利用して住宅を購入した場合に適用される減税制度です。

10年間にわたって住宅ローンの年末残高の1パーセントが税額控除の対象になります。

住宅ローンの年末残高が3,000万円の場合には税額控除の金額は30万円です。

非常に大きな減税制度で、税額控除額が所得税の金額を超えてしまう例も見られます。

その場合にはその年の所得税額はゼロになり、超過分の税額控除は住民税からも控除可能です。

ただし、住宅ローンの年末残高が4,000万円を超える場合には、4,000万円として計算されます。

また、会社員の場合には住宅ローン減税の制度を利用する際に確定申告が必要になるのは最初の年だけです。

2年目以降は年末調整のみで対応できます。

次世代住宅ポイント制度

次世代受託ポイント制度は、消費税率の引き上げに伴って住宅需要の大きな変動を防止する目的で実施されます。

注文住宅とリフォームの場合には、2020年3月までに請負契約・着工をし、2019年10月以降に引き渡した住宅が対象です。

分譲住宅の場合には、2020年3月までに請負契約・着工し売買契約も締結していなければなりません。

また、2018年12月20日までに完成済みの分譲住宅なら、2019年12月20日までに売買契約を締結している必要があります。

エコ住宅、長持ち住宅、耐震住宅、バリアフリー住宅が対象になり、付与されるポイントは最大35万ポイントです。

ポイントは商品などと交換できます。

補助金・優遇制度のメリットとデメリット

補助金や優遇制度を利用することで、住宅購入にかかる負担が大きく軽減できるのが大きなメリットです。

補助金の支給対象になる住宅を建てることで、光熱費の節約に繋がることもあります。

ZEH支援事業や地域型グリーン化事業の対象になる省エネルギー住宅なら暖房や冷房の効率が上がり、電気代が安く済みます。

耐震性の高い住宅を建てることで、安全に暮らせるのも大きなメリットです。

補助金がなければそれほど耐震性にこだわらない人でも、補助金が支給されるという理由で耐震性の高い住宅を建てるケースもあるでしょう。

ただし補助金の支給対象が狭く、該当するケースが少ない場合もあるのがデメリットです。

補助金の支給対象に合わせることで、理想とする住宅とは違ったものになってしまうこともあります。

優遇制度に関しては、住宅購入を後押しするのが大きなメリットです。

フラット35のような制度がなければ、住宅ローンの利用が難しい人もいるでしょう。

フラット35があるおかげで、新築住宅を建てられるという人も多いです。

住宅ローン減税は税額控除という仕組みを採っているため、所得があまり高くない人にとって大きなメリットがあります。

しばらくは所得税の負担がなくなり、住民税も減税される人も多いです。

税負担が大幅に軽減され、その分だけ住宅ローン支払いに充てられます。

ただし、税額控除額は年々減っていくのがデメリットです。

10年目以降は適用されなくなるため、住宅ローンの返済が最初は楽でも後からきつくなってしまう場合もあります。

2019年10月から始まる消費増税と住宅購入の関係

消費税率は現在8パーセントですが、2019年10月以降は10パーセントに引き上げられます。

新築住宅の建築費にも消費税の対象です。

住宅購入の負担がこれまでよりも大きくなります。

消費税率引き上げの意図は、少子高齢化などに伴う国の歳出が増加傾向にあるためです。

法人税や所得税を増税すればいいのではないかという声もあります。

しかし、法人税や所得税は主に現役世代が負担する税金です。

高齢世代も含めて幅広く税を負担する目的から、消費税が増税対象になりました。

また、所得税や法人税と比べて景気に税収が左右されにくいのも消費税の特徴です。

そのため、安定した税収を確保する目的もあります。

そして、今の時期に住宅購入を検討している人にとっては、消費税増税前に済ませておきたいでしょう。

住宅の場合には、売買契約の締結も工事の完成、引き渡しも別々の日になります。

そして10パーセントの消費税が適用されるのは、引き渡し日が2019年10月1日以降の場合です。

建築費が5,000万円であれば、引き渡し日がほんの少し違うだけで100万円も負担が増えることになります。

その不公平さを解消するための経過措置制度が、すまい給付金や次世代住宅ポイントなどです。

すまい給付金や次世代住宅ポイントがあることで、消費税増税後に引き渡しを受ける場合も負担はそう大きく増えることはありません。

ただし、すまい給付金の対象は3月31日までに売買契約を済ませている人が対象であるため注意しましょう。

まとめ

住宅購入の際に利用可能な補助金や優遇制度の種類は多く、内容が複雑です。

しかし、補助金や優遇制度を利用することで、住宅購入にかかる金銭的負担を大きく軽減できます。

補助金や優遇制度を利用することで、ワンランク上の住宅を建てられるケースもあるかもしれません。

住宅を購入するなら、利用可能な補助金や優遇制度がないかどうか、今一度チェックして確実に申請を行っておきましょう。

緑区桶狭間上の山

3,280万円~

刈谷市泉田町II

4,380万円~

フレスト星ヶ丘南

3,380万円~

平屋回帰

豊明市栄町西大根II

3,980万円~