コラム

知らないまま諦めないで!あなたのローン審査が通らない5つの理由

住宅を購入する際、多くの方が住宅ローンをご利用になると思います。住宅ローンを利用するためは、ローンの審査を通過する必要があります。

住宅ローンの裾野は広く、かなり多くの方が利用できるように色々な制度が整備されているのですが、それでも、一定の場合には審査が通らないということも発生します。

審査に落ちてしまう理由はご存知でしょうか?

多くの方が「収入が低いため」とお答えになるかもしれませんが、実は年収200万円台でも住宅ローンのご利用は可能です。低金利時代の今をチャンスと捉え、多くの方が住宅ローンを利用してマイホームを購入しています。

では、一体何が理由で審査に落ちてしまうのでしょうか?

一度審査に落ちてしまった人はその後もずっと審査に通らないのでしょうか?

審査に落ちてしまった場合、必ずなにか理由があります。その理由を知ることができれば、次の審査までに原因となっている点を改善して、再度トライすることで住宅ローンに通過することは可能です。

この記事では、ローンが通らない原因となる5つの理由について紹介します。

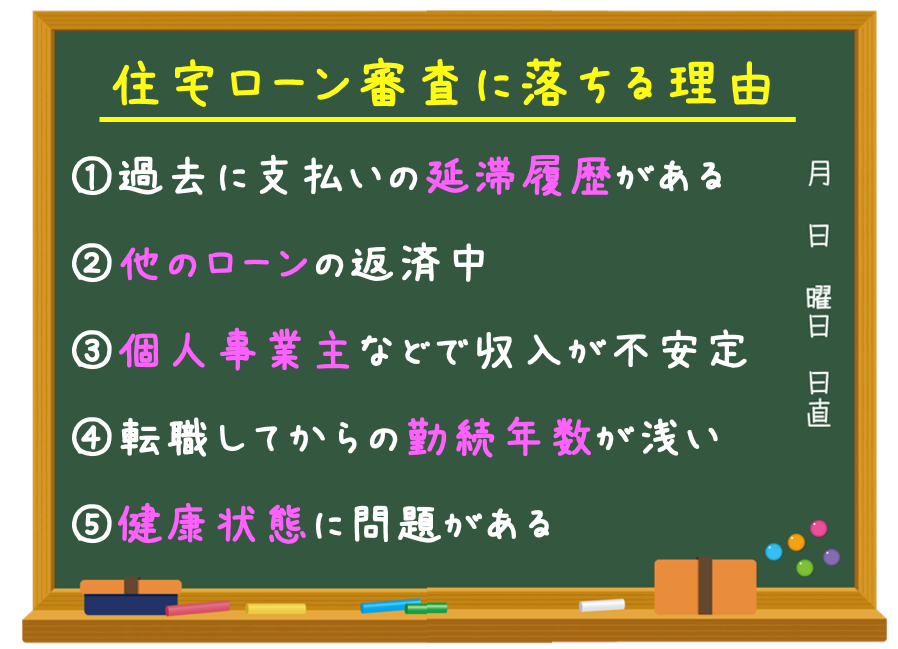

住宅ローン審査に落ちる理由

①過去に支払いの延滞履歴がある方

過去に借入をし、その支払が延滞してしまった履歴がある方は、住宅ローンの審査が厳しくなります。

金融機関は個人の信用情報を相互に共有しており、支払い遅延などの金融事故歴も共有されてしまうのです。

過去の住宅ローンだけではなく、カードローンや、自動車ローンなど、金融機関から借りる他のローンも全て含めた上で、数年間に遡って延滞があるかどうかがチェックされます。

延滞が最近のことであったり、過去に何度も延滞したり、延滞期間が長かった方の場合は、住宅ローン審査を通過するのが難しいケースが多いようです。

そのような方は、2−3年程度返済実績を積んでから、再度トライしてみましょう。

②他ローンの返済中

自分の収入から1年間にいくら返済に充てるのか、「年収に占める年間返済額の割合」のことを返済比率、といいます。

住宅ローンの場合、これが30%または35%以下となることが一つの基準とされています。

つまり、ローンの返済額は年収の約3分の1程度に収める必要があります。

そして、この年間返済額には、住宅ローンだけではなく、カードローンや自動車ローンなど他のローンも全て合算した上での金額で計算されます。

他にもローンを返済している最中の方は返済比率が高くなって審査に通りにくくなります。

③個人事業主などで収入が不安定

フリーランスなど個人事業主で、収入が会社員と比べて一定ではない方も住宅ローンの審査に通りにくい傾向にあります。

フリーランスの方は収入が不安定になる可能性があり、返済の計画が立てにくい、とみなされてしまうのがその理由です。

例えば、フリーランスの方で月の収入の変動幅が大きい場合、一番収入が少ない月に合わせて返済比率などを確認されることになります。

そうすると、必然的に借り入れできる金額が小さくなり、住宅ローン審査が通過しない、ということになります。

俳優やお笑い芸人などの人気商売の場合、平均以上に多額の収入があっても住宅ローンの審査は厳しくなりがち。人気商売なので長期的に安定しづらい傾向があるためです。

個人事業主の方は、直近2年間の平均所得が問われますが、状況によって異なりますので、一度ご相談ください。

④転職してからの勤続年数が浅い

転職してからの勤続年数が浅い場合、住宅ローンの借入が難しいケースがあります。

これも③個人事業主の方と同様、職が続くか不透明で、返済の見込みや確証が得にくいためです。

一般的には1年以上は同じところで勤務していることが望ましく、厳しい金融機関では3年以上の勤務が求められることもあります。

一方で、グループ会社の中での人事異動に過ぎない転職の場合はあまり問題になりません。

また、職を転々としているのではなく、同じ職種を長く続けていて、別の会社にヘッドハンティングされた、などの事情がある場合には1年未満だから直ちにNGということはありません。

これについては銀行の方に丁寧に説明をしてみましょう。

⑤健康状態に問題がある

健康状態に問題がある場合、住宅ローンを契約することが難しい場合があります。

不測の事態に備えて、住宅ローンを契約するときには「団体信用生命保険(団信)」への加入が必要とされることがほとんどです。

団信とは、契約者に万が一のことがあった場合に、家族や家を守ることができる保険です。不幸にも契約者の方が亡くなってしまった時、保険会社がローンの残り金額をすべて支払います。

そのため、契約者の家族の方は残りのローンを払うことなく、その家にそのまま住み続けることができるのです。団信の保険料は銀行が負担してくれるので利用者が支払う必要はありません。

健康状態に問題がある方の場合、この団信に加入しづらくなり、団信は加入が義務付けられているわけではないものの、加入していないと家族に負担がかかるため、ほとんどの金融機関が融資条件にしています。

諦めないで!ローン審査に通るコツ

上記に書いたとおり、住宅ローンの審査には様々なポイントが有り、そのどれもが重要で、一つでもひっかかると住宅ローンを借りることが難しくなってしまいます。でも、それでせっかく出会った夢のマイホームを諦めてしまうのでしょうか?

実は、年収や属性が変わらなくても、住宅ローンの審査を通る方法があります。

住宅ローンとは、住宅を担保にした借入です。

金融機関はその人の年収と属性から信用力(与信ともいいます)を測定します。

物件の担保価値とあなたの信用力の合計が、借入金額を上回っていれば、銀行は融資をしてくれます。

(担保能力)+(あなたの信用力) > (借入金額)

年収や属性の面で信用力が足りなければ、

・借入金額を減らす = もう少し安い物件を狙う

・担保能力を増やす = 資産価値のある新築などを狙う

といった対応をすることで、住宅ローンの審査に通る可能性が格段にあがります。

自分は通らないと思いこんで、始めから住宅ローンを諦めてしまっていたり、本当は通るはずなのに、説明の仕方が不十分などで審査に落ちてしまうといったこともあります。

あなたの年収ならどのぐらいの価格の物件が買えるのか?

同じ値段でも資産価値が高いものと低いものの違いはどこにあるのか?

東新住建なら、多数の実績とノウハウがあります。

▶オーナーズボイス

「シンママのみなさん、持ち家は無理と思い込まないで。

中古より条件のいい新築一戸建てもあるんです。」

さらに、頭金0円でもフラット35の利用などが可能なことも。

▶「シングルマザーこそ家を持つべき理由」

東新住建では下記のような方々に対して、ローンのご相談に乗っています。

・過去に住宅ローンを断られたことがある方

・現在借り入れ中のローンがある方(オートローン・カードローンなど)

・現在の収入が少ない方(パートなども含めて)

・最近転職した方

・持病を持っている方

・外国人

いずれかに引っかかる方、ローンが難しい方でも、住宅ローンの夢を諦める必要はありません。

一方で、不動産会社の中には、住宅ローンの審査をするために、銀行に提出する資料を改ざんするなど、悪質な案内をするケースもあります。金融機関は互いの情報ネットワークを持っています。

一度でも改ざんしてしまうと、どれだけ収入が増えても、時間が経っても、一生住宅ローンを借りることができなくなってしまいます。

審査を通るために偽装することは厳禁です。

数多くの物件の中から、自分の年収や属性にあった物件を提案してくれる頼れるパートナーが重要となってきます。

東新住建には、多くの物件で住宅ローンを通してきた実績があります。

自分の年収ならどんな物件が買えるのか?住宅ローンが理由で購入を諦めていた方は、是非一度ご相談にお越しください。

▶物件一覧はこちら

その他の記事