昨今、会社員の平均年収がなかなか上がらない一方で、不動産価格の高騰や金利上昇が懸念されており、マイホーム購入の足かせとなっています。このご時世で住宅購入への一歩を踏み出すためには、ある程度の大胆さと決断力が求められるでしょう。

今回は、名古屋駅からわずか30分の距離にある東海市で、夢のマイホームを手に入れた27歳Aさんのお話をご紹介します。毎月の支払額を家賃より低く抑えることに成功した家の買い方は、みなさんの背中を押してくれるようなエピソードとなるでしょう。

【この記事で分かること】

- 物件探し時から物件購入にいたるまで、Aさんはどのような状況だったのでしょうか。

- 月々58,000円の実現に欠かせなかった「物件価格」「諸費用」「仲介手数料」「ローン期間」「太陽光発電」の要素について詳しく説明しています。

物件探していた時のAさんの心情

結婚4年目、Aさんは妻が第二子を妊娠したことを機に、住宅購入を考え始めました。名古屋市内にある1LDKの賃貸に住んでおり、出産後に家族が4人に増えることで手狭になるのではないかという心配が頭をよぎります。

しかしながら、当時の家賃は6万円後半であったため、ポータルサイトで理想を叶えてくれる物件を見ては、支払い額を計算してため息をつく日々でした。月々のローン返済額を7万円までには納めたかったからです。かと言って、名古屋市内で3,000万円以下の物件を探すと、窮屈な敷地に立つ3階建てであったり、駅から遠く離れていたりと条件が悪くなってしまいます。

マンション購入を検討するも、管理費や修繕積立金、駐車場代などを含めると結果的に8万円を超えてしまうため、もはや中古戸建てしかないと飽きらめているところでした。

Aさん夫婦が物件に求める条件

Aさん夫婦が物件に求める条件は、以下のような内容でした。

- 諸経費を含めて3,000万円以内の借入にしたい

- キャッシュを残したいので頭金は0にしたい

- Aさんの職場である名古屋駅まで電車で30分以内

- 妻の実家が緑区だったため、できれば名古屋駅よりも南方面がいい

- 騒音問題を考えると、やはりマンションではなく(新築)一戸建てが理想

- できれば二階建てで、夫婦と子供それぞれに部屋がほしい(3LDK以上)

- たまに旗竿地(はたざおち)で見られるような日当たりが悪い家は避けたい

頭金0で諸経費を含めて3,000万円以下の借入という部分で限定的にはなりますが、その他の条件は不動産営業に携わっていれば多くの方が抱く内容でした。

ただし、勤務先が名古屋駅から徒歩3分の距離であったAさんは、職場までの所要時間は特に譲れないポイントだった、と言います。自宅を出て最寄り駅に着くまでの理想は徒歩5分以内、名古屋駅まで直通で乗り換えがなければ尚良しということでしたが、東山線沿いは手が届きません。桜通線で南区方面やあおなみ線で港区方面を検討するも、駅から遠かったり、治安が悪いエリアだったりで、市外に目を向けて探し始めました。

しかしながら、郊外もこぞって不動産価格が高騰しており、名古屋駅まで電車で20分程度でアクセス可能な刈谷市、大府市などにも、理想を叶える駅近物件はありません。

物件内見から購入に至るまで

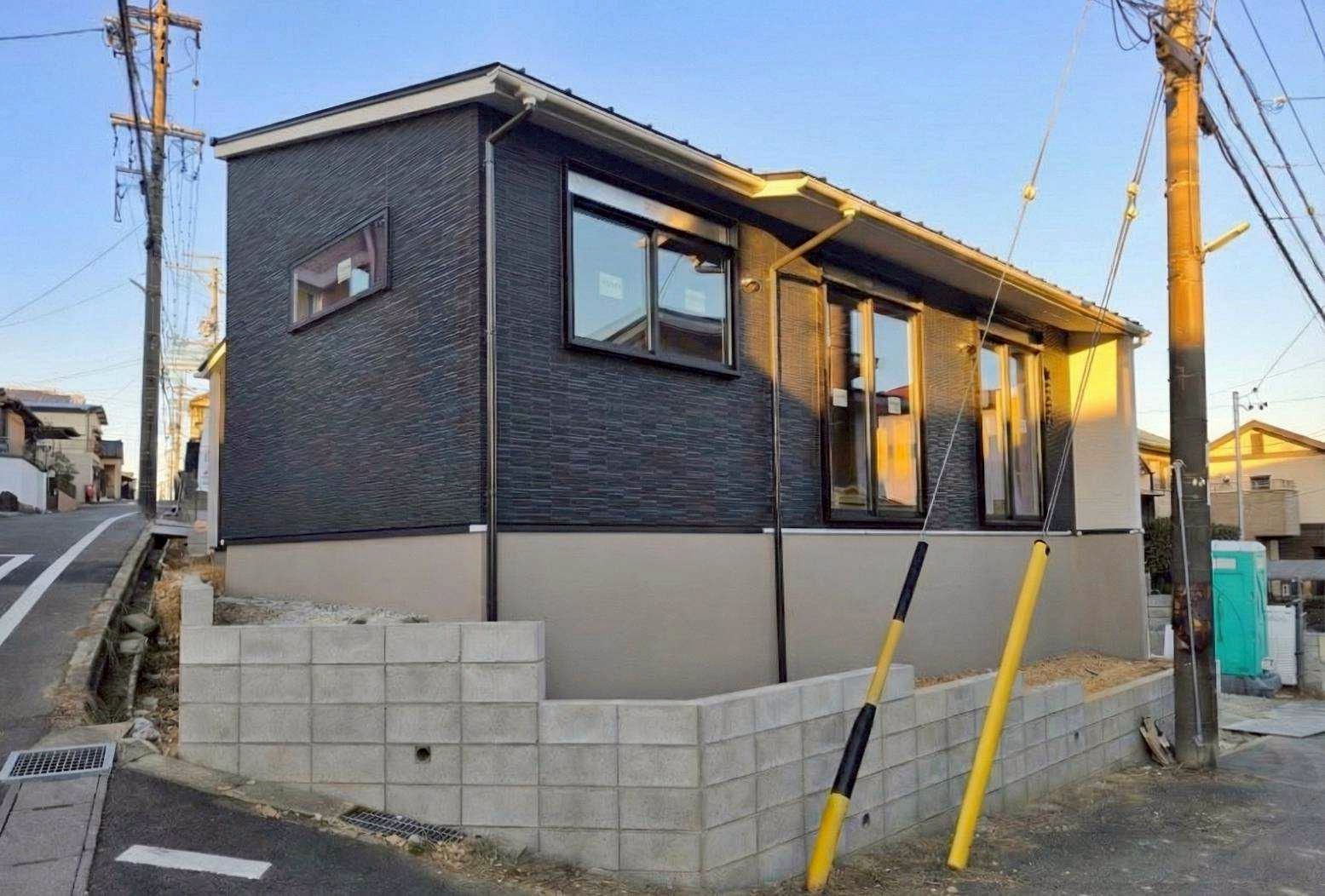

そんな中でたまたま見つけたのが、期間限定プロジェクトを開催していた東海市の物件でした。

| 【物件条件】 ・物件価格2,880万円 ・名鉄常滑線「新日鉄前」駅 徒歩約4分 ・2階建て3LDK、駐車スペース2台 ・初期費用および仲介手数料無料(頭金0) ・太陽光発電 標準搭載 |

名鉄常滑線の新日鉄駅は急行や準急は停車しませんが、聚楽園駅で急行に乗り換えると最短で26分で名古屋駅に到着することができます。こちらも名鉄常滑線なので、乗り換えといっても同じホーム内で完結します。最寄り駅に行くのに自転車を使えば、ドアーツードアで名古屋駅まで30分で到着可能です。

そして、近所には徒歩圏内にスーパーや薬局などのショッピングセンターや公園、幼稚園があり、治安面も心配が少ないと思ったようです。これならいいかもしれないと思い内覧したところ、上記で挙げた条件を全てクリアしていました。いくつか内覧もしましたが、価格が安い物件は日当たりや駅までの距離など、それなりに問題がある物件だったため、Aさんはすぐに購入を決めたようです。

月々58,000円を実現した5つの要因

Aさんがこちらの物件の購入を即決した理由は、全ての条件クリアに加え、なんと現在支払っている家賃よりも、毎月のローン返済額が1万円以上も安くなることが理由でした。

では、Aさんが月々58,000円の支払いで新築一戸建ての購入に成功した要因を、以下で掘り下げて解説しましょう。

要因①期間限定の特別価格

先述の通り、Aさんが物件を内覧した時は、ちょうど期間限定で物件価格が下がっているタイミングでした。

物件を建てた住宅メーカーは、新築物件で入居開始時期を過ぎると、特別価格を打ち出すことがあります。また、次に建築する物件の資金繰りなど、企業の事情によって販売促進のために竣工した物件の値下げを行います。

お得にマイホーム購入をしたい方は、このようなタイミングがまさに狙い目です。あらかじめ不動産会社の担当者に伝えておくことで、ポータルサイトで値下げを公表する前に連絡をくれるため、情報を先行してもらえるようにしておくと良いでしょう。

要因②諸費用は不動産会社が負担

そしてもう1つのキャンペーンとして、諸費用は不動産会社が負担するキャンペーンも行っていました。

通常、不動産の購入時には仲介手数料(後述)や登記費用、火災保険料など100〜200万円程度の諸費用が発生します。こちらが全て無料となり、頭金0でも物件価格のみの借入で購入することができました。

将来の予期せぬ事態に備えて、キャッシュを残したかったAさんには購入を決断する大きな後押しだったようです。

要因③仲介手数料無料

諸経費の中でも、特に大きなウェイトを占めるのが仲介手数料です。今回の物件価格でかかる仲介手数料は、1,016,400円((物件価格×3%+6万円)×消費税)となります。

しかし、Aさんの購入した物件は、不動産会社自らが売主であったため、手数料が発生しませんでした。新築住宅を購入する時は、建築した住宅メーカーや不動産会社が売主で直接購入できる物件を選ぶと、このように仲介手数料無料で購入が可能です。

万が一、売主との直接契約ができず、ポータルサイトで複数の仲介会社が同じ物件を掲載している際には、仲介手数料の安さを比較すると良いでしょう。

要因④40年返済

住宅ローンと言えば、最長35年というイメージを持つ方が多いのではないでしょうか。しかし、近年では最長50年の住宅ローンを扱う金融機関が誕生しています。借入期間を長くすることによって、総返済額は高くなってしまいますが、月々の返済額を抑えられるメリットがあります。

27歳であるAさんは40年ローンを組んだため、67歳の頃に完済予定です。無理のない金額で返済しつつ、住宅ローンが老後生活に与える影響も比較的少なく済むでしょう。特にローン完済までの期間を長くとれる若い方は、40年返済はおすすめです。

要因⑤太陽光発電搭載

本物件を40年返済とした場合、住宅ローンに多い「変動金利」で0.5%として計算すると、利子を含めた月々の返済額は66,212円になります。正直なところ、これだけでもAさんは家賃と同等の支払い額で満足していましたが、太陽光発電を使用することで支払額がさらに下がるというので驚きです。

太陽光発電(3.32KW)が標準設備であったこちらの物件は、その効果によって1ヵ月あたり7,981円分の光熱費を節減できると言います。差引すると月々の実質支払額は58,231円になるのです。家賃6万円後半、駐車場代、光熱費で8万円を超えていたAさんは、このようにして毎月の実質支払額を58,000円とする住宅購入に成功しました。

まとめ

この記事では、実際にあった東海市の新築一戸建てを購入された27歳Aさんのエピソードをご紹介しました。不動産価格が高騰し、金利上昇の前兆が見え隠れする中で、特に若い方は給与面での心配もありマイホーム購入に踏みとどまっています。もちろん、自分の家計収支に逆らって無理に物件購入をする必要はありませんが、夢のマイホームへの憧れを持っている方が諦めるのは時期尚早です。

なお、このページで紹介した上記のチラシの物件は、もう売れてしまいました。

でも!似たような条件の物件を探すことができますので、最新情報はこちらから、ご確認ください!

このように賢く物件を購入することで新築一戸建てを取得することは可能ですし、家賃よりも支払い額を抑えることもできます。人生における高額な、そして大切なお買い物ですので、後悔しない住宅購入をしましょう。

緑区桶狭間上の山

3,280万円~

刈谷市泉田町II

4,380万円~

フレスト星ヶ丘南

3,380万円~

平屋回帰

豊明市栄町西大根II

3,980万円~