マイホームの購入後は、住宅ローンの返済以外にもさまざまなコストが継続的に発生します。

購入翌年から課税される固定資産税・都市計画税に加え、火災保険・地震保険の更新も数年ごとに必要です。

さらに、外壁・屋根の塗装や設備交換などの修繕費が積み重なると、35年間の維持費合計は数百万円から1,000万円を超えることもあります。

こうした費用は購入時の「諸費用」と違い、マイホームに住んでいる限り終わりがありません。

にもかかわらず、資金計画の段階では見落とされがちなコストでもあります。

この記事では、固定資産税・修繕費・保険料の3項目に絞り、費用の仕組みと愛知エリアでの目安を整理します。

老後の生活費との兼ね合いまで見据えた、長期的な家計設計のヒントとして活用してみてください。

維持費はなぜ「見落とされがち」なのか

住宅購入の際、多くの方が意識するのは「物件価格」と「毎月のローン返済額」です。

購入時の諸費用(登記費用・印紙税・火災保険初回保険料など)については気を配る方が増えてきたものの、購入後のランニングコストまで事前に試算している方は、まだ少数派といえるでしょう。

維持費が見落とされやすい理由のひとつとして、発生するタイミングがバラバラである点が挙げられます。

固定資産税のように毎年納付が必要なものもあれば、火災保険のように支払いが数年ごとになるものもあります。

また外壁や屋根の塗装は10年以上先の話として後回しにされがちで、いざ工事が必要になって初めて「こんなにかかるのか」と驚く方も少なくありません。

年数の経過とともに建物が老朽化し続けることを踏まえると、退職後に修繕の山場を迎える可能性も十分に考えられるでしょう。

老後の生活費と重なるタイミングで大きな出費が発生しないよう、早い段階から維持費の全体像を把握しておくことが重要です。

①固定資産税・都市計画税|毎年かかる税金の仕組みと目安

固定資産税の計算の基本

固定資産税は、毎年1月1日時点の不動産所有者に対して市区町村が課す税金です。

税率は固定資産税評価額(以下「評価額」)の1.4%が標準税率で、地方税法に定められています。

加えて、市街化区域内の土地・建物には都市計画税が課され、税率の上限は評価額の0.3%です。

名古屋市を含む愛知県内の多くの自治体では、都市計画税の税率を上限の0.3%に設定しています。

なお評価額は、国が定める基準に沿って市区町村が決定する仕組みで、物件価格の50〜70%程度になるケースが一般的です(評価額は原則として3年に1度見直されます)。

参考:名古屋市「固定資産税・都市計画税」

新築住宅に適用される軽減措置

新築戸建ての場合、最初の3年間は建物に係る固定資産税が1/2に減額されます。

この措置は令和8年3月31日までに新築した住宅が対象ですが、令和8年度税制改正により令和10年3月31日まで延長の見込みです。

また200㎡以下の部分(小規模住宅用地)については、土地の固定資産税の課税標準が評価額の1/6、都市計画税が1/3に軽減されます。

この特例に期限はありません。

参考:国土交通省「新築住宅に係る税額の減額措置」

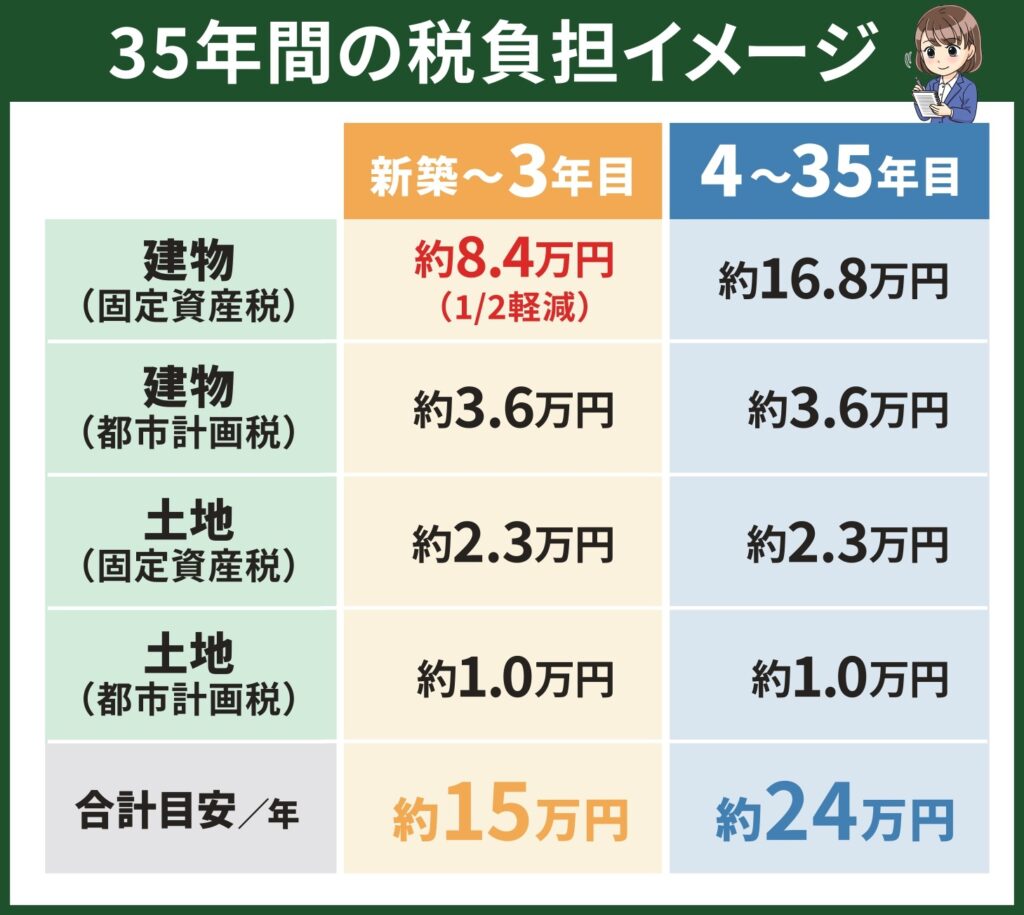

35年間の税負担イメージ

以下は、建物評価額1,200万円・土地評価額1,000万円(200㎡以下)の新築戸建てを前提とした目安です。

建物の評価額は経年とともに下がるため、実際の税額は年を追うにつれ減少していきますが、ここでは試算の簡略化のため一定とした上限寄りの数字を示しています。

※都市計画税に新築軽減措置は適用されません。

※認定長期優良住宅の場合、建物の固定資産税軽減期間は5年間(マンション等は7年間)となります。

この試算をもとに35年間の累計を計算すると、約15万円×3年+約24万円×32年=約813万円が目安となります。

建物評価額の経年減少を考慮すると、実際の累計は600万〜800万円程度になるケースが多いでしょう。

毎年の負担は大きく見えなくても、長期でまとめると住宅ローン返済とは別に相当の税負担が積み上がることが分かります。

なお2026年の住宅ローン減税・補助金の最新制度については以下の記事で詳しく解説しています。

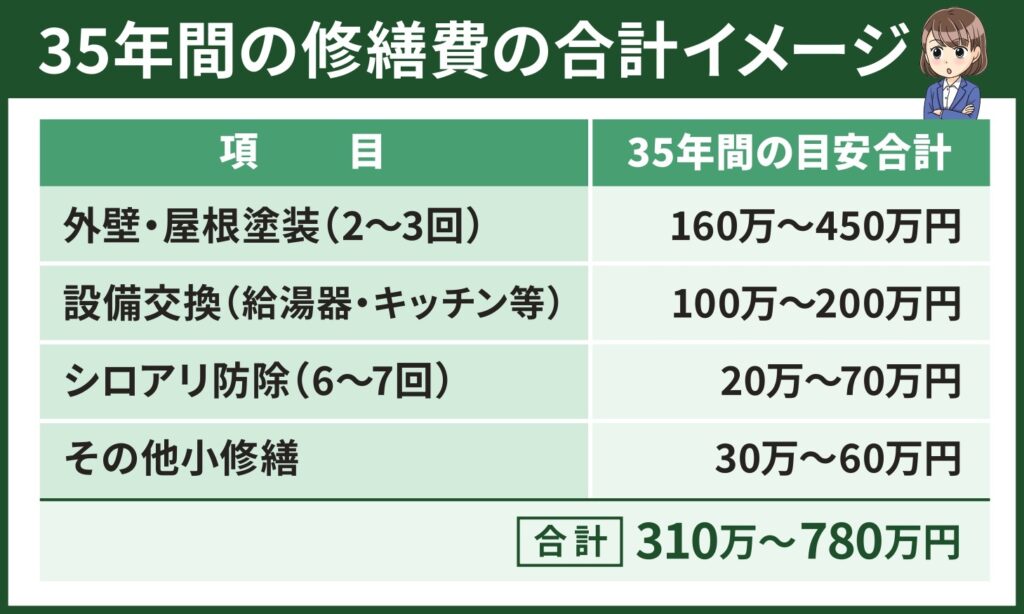

②修繕費|外壁・屋根・設備交換のタイミングと費用感

外壁・屋根の塗装

戸建て住宅で最も費用がかさむ修繕のひとつが、外壁と屋根の塗装です。

国土交通省「長期修繕計画作成ガイドライン(令和6年6月改定)」では、外壁塗装の修繕周期の目安として12〜15年が示されています。

屋根についても同様の周期で防水・塗装の見直しが必要となるケースが多く、外壁・屋根をまとめて施工すると1回あたり80万〜150万円程度の費用がかかります(足場の設置費用を含む)。

35年間では2〜3回の施工が想定されるため、この項目だけで160万〜450万円程度が見込まれる計算です。

出典:国土交通省「長期修繕計画標準様式・長期修繕計画作成ガイドライン(令和6年6月改定)」

住宅設備の交換

住宅設備にはそれぞれ使用可能な期間の目安があり、経年とともに交換が必要となります。

以下は主な設備の交換周期と費用の目安です。

| 設備 | 交換周期の目安 | 費用目安(工事費込み) |

| 給湯器 | 10〜15年 | 15万〜30万円 |

| キッチン設備(IH・換気扇等) | 15〜20年 | 10万〜30万円 |

| 浴室(給湯・換気設備) | 15〜20年 | 10万〜20万円 |

| トイレ(便器・温水洗浄便座) | 15〜20年 | 8万〜20万円 |

| 外構・フェンス等 | 20〜25年 | 20万〜50万円 |

設備交換にかかる費用の合計として、35年間で100万〜200万円程度を見込んでおく必要があるでしょう。

なお上記の費用は交換内容・グレードにより大きく変動するため、あくまで参考値としてご確認ください。

シロアリ防除・その他小修繕

木造戸建てでは、シロアリ防除(防蟻処理)を5年ごとに行うことが推奨されています。

1回あたりの費用は床面積にもよりますが、延床100㎡前後の住宅で3万〜10万円程度が目安です。

35年間では6〜7回の施工が想定されるため、合計で20万〜70万円程度となります。

その他、雨漏り補修・クロス張り替え・床材の修繕といった小規模な修繕も、数年おきに発生するコストとして10万〜30万円程度を見込んでおくと安心です。

35年間の修繕費の合計イメージ

この試算はあくまで目安であり、建物の仕様・立地・使い方によって大きく変わりますが、低く見積もっても300万円近い出費が発生する可能性があるという点は理解しておくと良いでしょう。

また住宅性能と長期的なコストの関係については以下の記事で詳しく解説しています。

③火災保険・地震保険|愛知で地震保険が特に重要な理由

火災保険の仕組みと継続コスト

火災保険は、火災だけでなく風災・水災・落雷などによる建物・家財の損害を補償する保険です。

住宅ローンを利用する場合、金融機関から加入を求められるのが一般的です。

かつては最長10年契約が可能でしたが、2022年10月以降は最長5年契約に短縮されています。

これは自然災害の増加に伴う保険収支の悪化により、損害保険料率算出機構が参考純率の改定を行ったことが背景にあります。

更新の間隔が短くなったことで、5年ごとに保険料が見直されるリスクが生まれた点を念頭に置いておく必要があるでしょう。

なお保険料は建物の構造(木造か否か)・所在地・補償内容によって異なります。

愛知県内の木造戸建て(建物評価額2,000万円程度・基本補償+風災・水災)で5年契約の場合、おおよそ10万〜20万円程度が目安となるでしょう。

35年間では更新が7回発生するため、火災保険料の合計は70万〜140万円程度の見込みとなる計算です。

出典:損害保険料率算出機構「火災保険参考純率」

地震保険の仕組みと愛知の位置づけ

地震保険は、地震・噴火およびこれらによる津波を原因とする建物・家財の損害を補償する保険です。

火災保険とセットでしか加入できない仕組みになっており、保険金額は火災保険の保険金額の30〜50%の範囲内で設定します(建物は最大5,000万円)。

地震保険の保険料率は、建物の構造(イ構造・ロ構造)と所在地の地震リスクに応じて、損害保険料率算出機構が算出した基準料率をもとに決まります。

どの保険会社で加入しても保険料は同額という点が、火災保険と大きく異なる特徴です。

出典:損害保険料率算出機構「地震保険基準料率」

愛知県で地震保険が特に重要な理由

愛知県は南海トラフ巨大地震の影響が想定される地域に含まれており、地震保険料率も全国平均と比較して高めに設定されています。

建物の地震保険金額1,000万円・1年契約の場合、愛知県(木造・ロ構造)の年間保険料は約2万〜3万円程度が目安になるでしょう。

35年間の累計では、地震保険料だけで70万〜105万円程度になる計算です。

保険料の負担が大きいにもかかわらず、損害保険料率算出機構の統計では愛知県における地震保険の世帯加入率が全国で2番目に高い水準であるというデータが出ています。

それだけ地震リスクへの備えを必要と感じている世帯が多い地域だということが分かるでしょう。

なお地震保険には耐震等級に応じた割引制度(耐震等級割引)が設けられており、等級1で10%・等級2で30%・等級3で50%の割引が適用されます。

耐震性能の高い住宅は、保険料の節約という観点からも長期的に有利であるといえるでしょう。

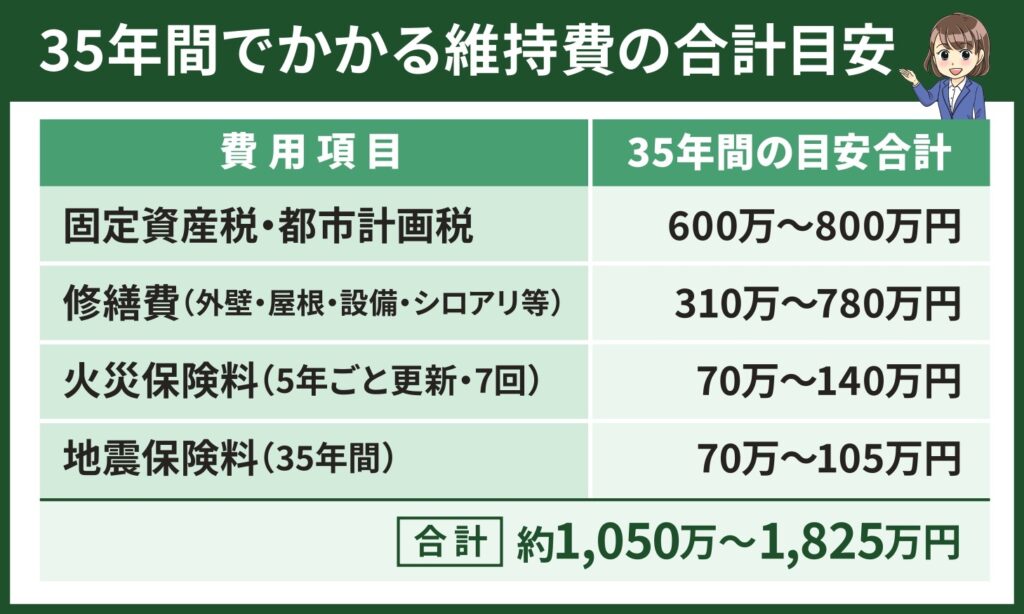

35年間の費用を合算すると?トータル試算一覧

35年間でかかる維持費の合計目安

ここまで整理してきた3項目を合算し、35年間にかかる維持費のトータルを確認してみましょう。

前提は建物評価額1,200万円・土地評価額1,000万円(200㎡以下)の新築戸建てを愛知県内に購入し、35年間住み続けるケースです。

上表を見ると、35年間の維持費は最低でも1,000万円を超える水準になることが分かります。

月額に換算すると、毎月2.5万〜4.4万円程度を住宅ローンの返済とは別に見込んでおく必要があるということです。

もちろん、すべての費用が毎月均等に発生するわけではありません。

「いつ・どの費用が発生するか」を年齢軸で把握しておくことが、資金計画の精度を高める上で重要となるでしょう。

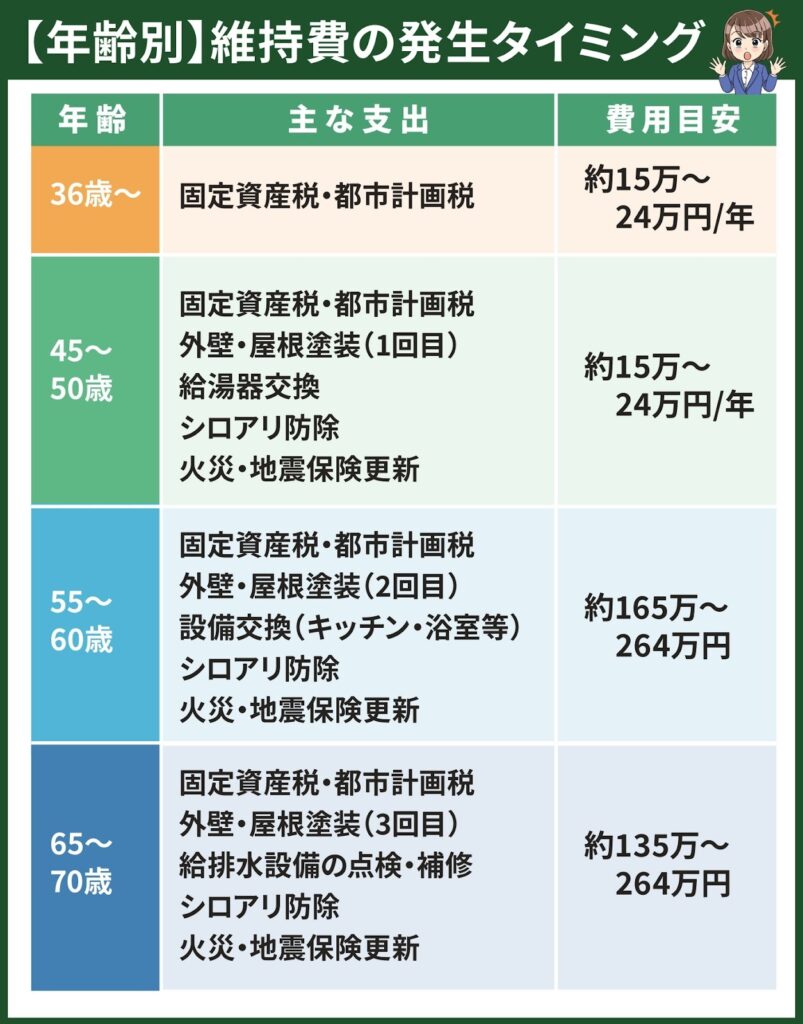

【年齢別】維持費の発生タイミング

以下は、購入後35年間の費用発生イメージを年齢軸で整理した表です(購入時年齢を35歳と仮定)。

※修繕・保険の発生タイミングは目安であり、実際には前後することがあります。

この表から見えてくるのは、退職を迎える60代前後と修繕の山場が重なりやすいという点です。

住宅ローンを完済した安心感から修繕費の積み立てを止めてしまうと、老後の生活費を圧迫するリスクがあります。

老後資金との兼ね合いをどう設計するか

前章の年齢軸の表からも分かるとおり、退職前後の60〜70代に修繕の山場と維持費の負担が重なりやすいという点が、マイホームの資金計画における最大の盲点のひとつです。

住宅ローンを完済した後は「家にかかるお金が減った」と感じるかもしれませんが、固定資産税や保険料の支払いは変わらず続きますし、むしろ建物の老朽化が進むことで修繕費の規模が大きくなるといえるでしょう。

老後の生活費と修繕費が同時期に重なると、年金収入だけでは対応が難しくなるケースも十分に考えられます。

こうした事態を防ぐために、現役のうちから取り組める備えとして以下の3点が効果的です。

①ローン返済中から「修繕積立」を習慣にする

毎月1万〜2万円程度を修繕専用の口座に積み立てるだけで、10年後には120万〜240万円の原資になります。

ローン返済と並行して無理のない範囲で続けることにより、長期的な家計安定の土台を構築できるでしょう。

②繰り上げ返済と修繕積立のバランスを意識する

繰り上げ返済は利息の節約に有効ですが、手元資金をすべてローン返済に充ててしまうと修繕費が発生したときに対応できなくなるリスクがあります。

そのため返済期間の短縮と修繕積立を並行して進める視点が重要です。

③住宅性能を高めることで修繕コストを抑える

断熱等級や耐久性の高い仕様の住宅は、外壁・設備の劣化が緩やかになる傾向があります。

初期コストがやや高くなっても、長期的な修繕費の削減や地震保険料の割引(耐震等級割引)につながるため、トータルコストで比較する視点を持つことが大切です。

維持費がかかるなら、賃貸の方が良い?

マイホームの維持費を知ると「それなら賃貸のままの方が気楽では?」と感じる方もいるかもしれません。

賃貸物件の場合はオーナー(大家さん)が固定資産税・火災保険料・外壁や設備の修繕費といったコストを支払っているため、一見すると入居者は維持費の負担がなくお得に思えます。

しかし実際は、毎月支払う家賃の中にこうしたコストが含まれており、賃貸住宅だからといって維持費の負担がないわけではないのです。

とくに近年は建築資材や人件費の上昇によって修繕にかかる費用がどんどん高くなっています。

国土交通省の住宅市場動向調査では、民間賃貸住宅の家賃水準が全国的に上昇傾向にあることが示されており、維持費の負担増が「家賃」という形で入居者へ反映されているのが分かります。

マイホームの場合、修繕費は確かに自己負担です。

しかし「いつ・どこを・どこまで直すか」といった点を自分で決められるという大きな違いがあります。

家計に余裕があるタイミングで工事を行う、優先度の低い修繕を先送りにするといった判断を自分で行えるため、支出のコントロールが効きやすいのです。

賃貸は気軽に見えても、家賃という形で維持費を払い続けている点は変わりません。

どちらが有利かは家族構成やライフプランによって異なりますが、「維持費があるから賃貸の方がお得」とは一概にいえないことは、資金計画を考えるうえで押さえておきたい視点です。

出典:国土交通省「令和6年度住宅市場動向調査報告書」

維持費に関するよくある質問

Q 固定資産税の納税通知はいつ届く?支払い方法は?

固定資産税・都市計画税の納税通知書は、毎年4〜6月ごろに市区町村から送付されます(自治体によって時期が異なります)。

支払い方法は一括払いと年4回の分割払いから選択でき、名古屋市では原則として4月・7月・12月・翌年2月の4期に分けて納付する方法が一般的です。

なお新築住宅の場合、最初の納税通知が届くのは購入翌年になります。

購入した年度分は売主との間で日割り精算するのが一般的なため、入居直後に納税通知が届かないことで安心してしまい、翌年の支出に備えられていないということがないよう注意しましょう。

Q 火災保険の最長契約期間が5年になったのはなぜ?

かつては最長10年契約が可能でしたが、2022年10月以降は最長5年に短縮されました。

背景には、近年の台風・豪雨などの自然災害の頻発化により保険会社の支払いが増加し、長期契約での収支見通しが立てにくくなったことがあります。

損害保険料率算出機構が火災保険の参考純率を改定したことを受け、各保険会社が一斉に最長契約期間を5年に変更しました。

更新のたびに保険料が見直されるため、5年単位で補償内容と保険料のバランスを確認する習慣を持つことが大切です。

Q 修繕費の備えとして積立口座は有効か?

有効です。

修繕費専用の口座を別途用意し、毎月一定額を自動積立する方法は、計画的な備えとして広く活用されています。

毎月1万〜2万円の積立を10〜15年続けることで、外壁・屋根塗装の1回目の費用(80万〜150万円程度)をカバーできる原資が整います。

ただし、積立だけでは突発的な修繕(雨漏り・設備の急な故障など)には対応しきれない場合もあります。

積立残高とは別に、20万〜30万円程度の緊急予備費を手元に確保しておくと、想定外の出費にも慌てずに対処できるでしょう。

まとめ

- マイホームの維持費は、35年間の累計で約1,050万〜1,825万円になることが見込まれる

- ローン返済中から毎月1万〜2万円程度の積み立てを習慣にしておくことが、長期的な家計安定の土台となる

- 退職前後の60〜70代に修繕の山場と維持費が重なりやすいため、老後の生活費と修繕費を踏まえた資金設計が重要

マイホームは購入して終わりではなく、買った後にもお金がかかり続けます。

この記事で整理した維持費の全体像を、住宅ローンの返済計画や老後の資産設計とあわせて見直すきっかけにしていただければ幸いです。

【関連記事】

マイホーム購入時の諸費用については以下の記事で詳しく解説しています。

年収別の予算ラインと返済モデルについては以下の記事で詳しく解説しています。

フレスト野並

3,380万円~

そだつ

緑区鳴海町有松裏

2,880万円~

中川区戸田

3,180万円

大口町河北

2,380万円~