注文住宅を建てる場合にだれもが気になることのひとつとして、どれくらいの費用がかかるのかという点が挙げられます。

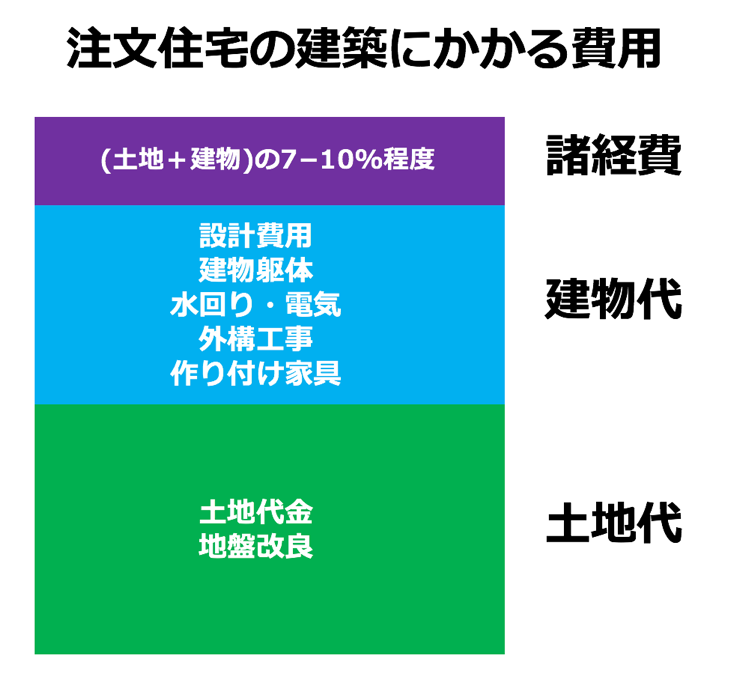

注文住宅の相場を形成する要素はたくさんありますが、その中で大きな割合を占めているのが土地と建物の購入費用です。

この2つの費用に加え、土地購入時の仲介手数料や土地と建物の登記費用、住宅ローン関連の費用などの諸費用が含まれてきます。

そこで注文住宅の相場となる各費用や住宅ローンを組む場合の参考となる情報についてご紹介します。

建設費の相場

注文住宅を建てる場合によく目にするのが、ハウスメーカーや工務店などが広告などで表示している「坪単価」です。坪単価とは、1坪となる約3.3㎡あたりの建築費用のことを指し、本体工事費用を延べ床面積で割った数字が坪単価となります。

坪単価は計算方法によって大きく結果が異なり、実際に建てる注文住宅の最終単価は坪単価よりも大きくなることが多いものです。

従って計算方法を十分に理解しながら、あくまで予算を組む際の参考程度にするといいでしょう。

坪単価の計算方法や注意点についてご紹介していきますので参考にしてみてください。

坪単価に大きな影響を与えるものの一つが工法です。工法は、一般に間取りや延床面積を同じ条件で比較すれば、木造住宅、鉄骨造住宅、鉄筋コンクリート造住宅(RC住宅)の順に単価が高くなってきます。

木造の相場はおおよそ50~80万円程度、鉄骨で80万~110万円程度、RCで100万以上となっています。木造住宅に比べると、鉄骨やRCの住宅は総重量が大きく、地盤によっては改良工事費用が発生する場合がありますので注意が必要です。

また、高級部材を多く使用するこだわりの注文住宅などの場合は木造でもRC住宅並みの坪単価になるケースもあります。

坪単価はどの業者に依頼するかでも大きく異なります。大手のハウスメーカーは知名度や大手であることの安心感がある反面、広告宣伝費や人件費がかさみ坪単価も工務店や設計事務所に依頼する場合よりも高くなる傾向があります。

また設計事務所や建築士に依頼する場合は設計・監理料が建築費用の10%~15%ほどかかるため、地元の工務店などに比べるとその分だけ高くなります。

坪単価は床面積によっても大きく異なります。一般的に延べ床面積が大きいほど割安に、反対に小さくなれば割高になります。

これは、施工にかかる人件費や設備・機器など建築部材の運搬費や養成費などの諸費用は、床面積の大小にそれほど関係なく発生するために床面積が広いほうが割安になるためです。

また、部材の原料高騰や建築ラッシュなどによる人手不足などにより下請け業者などの人件費が上昇している時期になれば相場も上昇していきます。高級部材やこだわりの仕様にした場合には総費用が上昇するのは言うまでもありません。

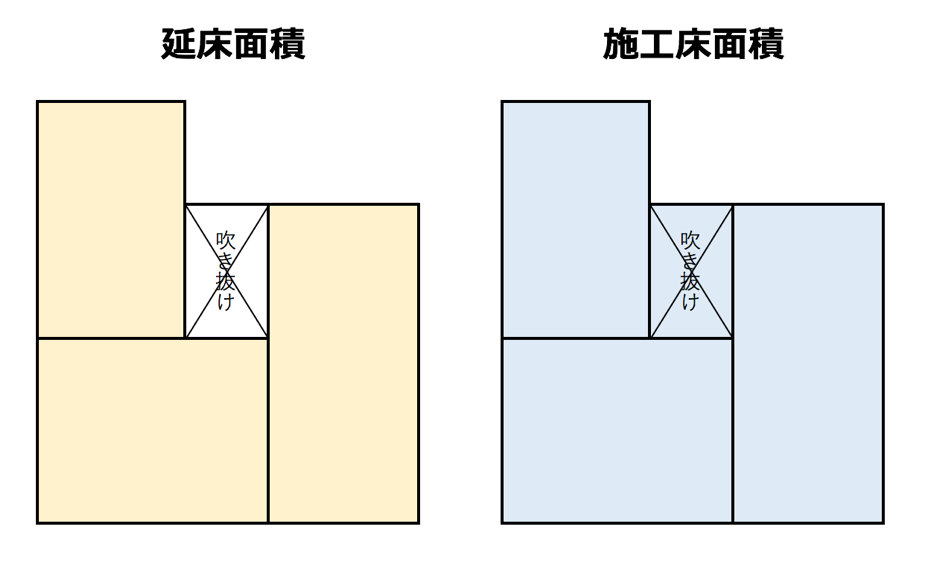

ハウスメーカーなどにより表示されている坪単価は、その計算方法の根拠についても注意が必要です。

メーカーや工務店によって、坪単価を「延床面積」で計算している場合と「施工床面積」で計算している場合があるからです。

施工床面積とは、建築基準法で延床面積に含まれていない吹き抜けやバルコニーといった面積が計算に含まれています。従ってその分だけ施工床面積のほうが割安に表示されます。同じ条件で比較しなければ片方のメーカーのほうが割安だと錯覚する場合がありますので注意しましょう。

関連記事

土地代の相場

注文住宅を建てる場合に費用の多くを占めるのが土地代です。都心の一等地やその近郊で注文住宅を建てる場合には土地の広さにもよりますが総費用の半分どころか、大半を占めることも多く、どのように土地の相場が形成されているのかを知ることはとても重要です。

土地の相場ですが、できるだけ高く売りたい売主とできるだけ安く買いたい買主が、最終的には合意できる価格水準で決まってきます。インターネット上にあふれる不動産関連サイトや不動産情報誌を見れば、エリアごとの土地の相場はおおよそつかめます。

ただし、そのような相場が形成される際の基準となるような価格は存在します。それが該当する土地の周辺エリアでの「取引事例」です。不動産相場の指標となるものとして、国や都道府県が毎年1月1日時点を基準に発表する公示価格や毎年7月1日時点を基準とする基準地価などがありますが、実勢価格と大きくかい離しており、あまり参考になりません。

取引事例については、不動産仲介業者に依頼すればたいていはレインズで調べた該当する土地周辺での直近の取引事例のサンプルを出してくれます。レインズとは、「Real Estate Information Network System」の略称で、不動産流通標準情報システムを意味します。

レインズは不動産流通機構が運営するコンピュータ上のネットワークシステムのことで、同機構は国土交通大臣から指定を受けて運営に当たっています。同機構の会員となっている不動産業者は、売買情報を会員間でリアルタイムに交換し、そのような情報がレインズのシステム上で会員に限って、いつでも閲覧できる仕組みになっているのです。

先ほどのインターネットや不動産情報誌の土地の物件情報はあくまで売り手側の希望価格であり、実際に取引が成立した価格とは限りません。ですからレインズのように実際の売買成立価格の情報を知ることでより正確な相場を知ることができます。

もし気に入った土地が見つかったら、不動産会社に依頼して情報収集に努めるといいでしょう。

関連記事

地域ごとでの費用の違い

注文住宅を建てる場合、建てるエリアによって費用面に地域差が発生する場合があります。

地域差が生まれる要因となるのは、建設需要が常に高い都市部では職人が不足しがちになり、地方などに比べて割高になる傾向があるためです。

また、別荘地など条例により、一年のうちで施工できるシーズンが限定されている地域で家を建てる場合は、施工できる期間も短くなるために割高になります。

他にも、地域によって異なる地盤の差が要因となって、費用に地域差が生まれる場合もあります。

例えば山間部などの斜面や海や川に近くて地盤が軟弱な土地に建てる場合、特別な地盤改良が必要になったり、地下深くに杭を打ち込んで家を支えるための改良が必要な場合があるからです。

こうした改良をしないと地震大国である日本ではいざ大地震が起こった際には大きな被害に遭う可能性があり、最悪の場合は地すべりや家屋の崩壊といった危険性もあるからです。濃尾平野の場合、地盤が緩い地域が有るため、特に注意が必要です。

地盤改良や杭打ちなどの費用は非常にコストがかかりますので、土地を探す際には注意が必要です。

もし自信がなければ最初から専門家を同伴して土地を探したほうが安心ですし、結果的に費用を抑えることも可能になります。

関連記事

土地購入にあたり借り入れがある場合

住宅ローンを組んで、土地を購入するつもりの方で、他に借り入れがある場合には注意が必要です。

借り入れがあるという方が必ずしも住宅ローンを組めないという訳ではありませんが、金融機関のローン審査担当者は現在の借入金額だけでなく、過去の返済履歴や資金使途などについても詳細にチェックしてきます。

マイカーローンや子供の学資ローンなど資金使途が明確なもので延滞がないなど過去の履歴がクリーンであり、ローンを組むだけの年収があれば問題ない場合がほとんどです。

しかし、カードローンをたびたび借りていたり、延滞履歴がある方の場合はローンが組めない事態も想定しなければなりません。

もし、借入がある場合はまずそちらを全て返済してクリーンにすることも場合によっては有効です。

また、住宅ローンを組む前には他に借り入れをすることは避けたほうがいいでしょう。

関連記事

土地・家を同時購入の場合

すでに所有している土地の上に家を建てる場合は、比較的シンプルな資金決済の流れになります。

土地を担保に、建物を建設する費用を借りる、というのが一般的です。

一方、住宅ローンを活用して土地と注文住宅を同時に購入する場合は綿密な資金計画が必要になってきます。大手の不動産仲介業者になると提携住宅ローンの紹介など、資金面を専門とする相談員がいて、返済のシミュレーションをしてくれたり、金融機関との交渉窓口になってくれる場合もありますが、そうでない場合には土地を購入する前の段階で直接銀行に事前確認をして、借り入れの目途を立てておく必要があるでしょう。

通常、ローンを組むと資金の借り入れが始まると同時にローンの支払も始まります。

ですので、土地を購入し、その後で家を建てる場合には土地のローンの支払いが住む前から始まってしまうことになります。

まだ住む家が無い時には現在の家賃との二重払いになることも。そうならないために住宅が完成してからローン返済が開始できるように銀行によっては「つなぎ融資」と呼ばれるローンが利用できます。

また、ハウスメーカーや工務店といった施工業者によっては、工事請負契約時に着手金となる請負代金の2割から3割ほどを支払い、建物の上棟時に同じ割合の金額を支払わなければならないケースもあります。

この他、費用については地盤調査費用や改良費用、設計士への設計料など土地や建物の購入費用以外でも事前に支払が必要な費用もあります。どのタイミングで、いくら貸していただけるのか、しっかりと確認をしましょう。

金融機関によっては分割でローンを実行してくれる場合もありますが、それが難しい場合にはあらかじめ自己資金を用意しておかなければなりません。

土地を購入後に、建築中に思わぬトラブルで急な出費が必要になることもあります。事前に確保できそうな自己資金や必要な資金についてよく確認しておきましょう。

好立地を用意した住宅としては、スケルトンオーダーハウスがおすすめです。

関連記事

住宅ローンのシミュレーションの組み方

資金計画の中でもっとも大切なのが住宅ローンをいかに返済していけるかです。用意できる自己資金や必要な資金の額が見えてきたら、住宅ローンのシミュレーションをしてみましょう。

シミュレーションについては、インターネット上で簡単な条件を入れればすぐに結果がわかる便利なサイトが多数見つかるはずです。

現在の生活環境だけでなく、将来のライフスタイルの変化に対応できるように毎月の返済額や固定・変動金利の種別などを調整しながら、自分にあったローンの組み方をシミュレーションしていくことが大切です。

また、住宅ローンを組む場合に、必要よりも大きな金額を借りたり、繰り上げ返済をせずに返済原資はローン金利より高めの金融商品などで運用する、といったことが推奨されている場合がありますが、これはおススメしません。

投資経験が豊富で自分の投資した金融商品などを常に管理できるという方は別として、一般的にはそのような方のほうが少数派であり、含み損を抱えた場合にはそのリスクに耐えられないという方がほとんどではないでしょうか。

ですから、住宅ローンについては、毎月の返済額が無理のないような範囲で組み、ライフスタイルの変化に合わせて、余裕を持てるような返済計画になるように組むことが大切です。

まとめ

ここまでで注文住宅を建てる場合の相場や住宅ローンを組む場合も含めた資金計画の考え方などについてご紹介してきました。

せっかくの夢のマイホームを実現するためにも資金計画はしっかりと立てて、入念な準備をしておきましょう。

コストパフォーマンス(東新住建)

資金計画(東新住建)

坪単価のカラクリ(東新住建)

付帯工事費・諸費用(東新住建)

住宅の補助金&優遇税制(東新住建)

関連記事

緑区桶狭間上の山

3,280万円~

刈谷市泉田町II

4,380万円~

フレスト星ヶ丘南

3,380万円~

平屋回帰

豊明市栄町西大根II

3,980万円~