育休に入ったばかりのタイミングで、マイホームの話が急に現実味を帯びてきたという経験をお持ちの方は、意外と少なくありません。

パートナーの転勤や子どもの就学前という節目、あるいは「保育園が決まったら家も動こう」といった計画が育休期間とたまたま重なるケースは実際によくあります。

しかし、いざ住宅ローンを調べ始めると「育休中は収入がない」「審査に通らないのでは」という不安が出てきます。

結論からお伝えすると、育休中・産休中であっても、条件が整えば住宅ローンを申し込むこと自体は可能です。

ただし、審査で見られるポイントには通常時と異なる点があり、準備なしに申し込むと不利になるケースがあるのも確かです。

この記事では、育休中・産休中に住宅ローンを検討している方に向けて、審査の現実と準備すべき書類、またタイミングの考え方まで順を追って解説します。

愛知・名古屋エリアでのマイホーム購入を検討している方は、ぜひ参考にしてみてください。

育休中・産休中でも住宅ローンは申し込める?

退職とは違う!育休・産休は「在籍中」の扱い

まず押さえておきたいのが、育休・産休は「退職」ではなく「在職したまま休業している状態」であるという点です。

産前産後休業(産休)は出産予定日の6週間前から産後8週間まで、育児休業(育休)はその後、子どもが原則1歳になるまでの期間が対象です。

退職して無収入になった場合、住宅ローンの審査は基本的に通りません。

一方、育休・産休中の方は雇用関係が継続しており、休業期間が終われば職場復帰するという前提があるため、多くの金融機関で住宅ローンを申し込むことできます。

「今は給料が振り込まれていないから無職と同じでは」と思いがちですが、金融機関の目線では「復職後に安定収入が戻る在籍者」として評価されるのです。

育児休業給付金は審査上の「年収」にカウントされない

育休中は雇用保険から育児休業給付金が支給され、支給額は育休開始から通算180日までは賃金の67%、以降は50%とされています。

さらに2025年4月からは出生後休業支援給付金が新設され、夫婦がそれぞれ14日以上の育休を取得した場合、最大28日間は給付率が合計80%(手取りベースで10割相当)に引き上げられます。

ただし育児休業給付金は非課税所得であるため、原則として住宅ローン審査における「年収」には算入されません。

つまり、いくら給付金を受け取っていても、審査上は「給与収入がある」とは見なされないということです。

次章では、育休・産休中に住宅ローン審査を申し込んだ場合に、どのような点が評価されるのかについて解説していきます。

出典:厚生労働省「育児休業等給付について」/「2025年4月から『出生後休業支援給付金』を創設します」

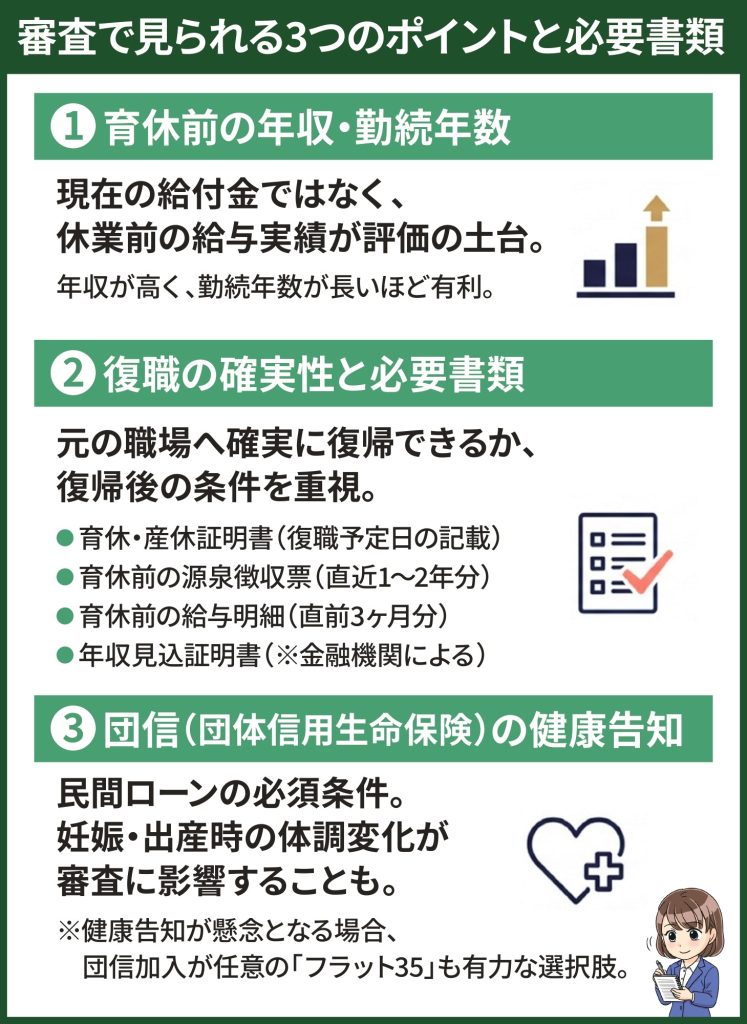

審査で見られる3つのポイントと必要書類

①育休前の年収・勤続年数

住宅ローン審査において、育休中の方が最初に評価されるのは育休取得前の給与実績です。

育休前の収入が高い場合や、正社員としての勤続年数が長い場合は金融機関からの評価が高まり、審査上で有利になりやすい傾向があります。

逆に、勤続年数が短い場合や育休前の収入が低いといった場合には審査がより厳しくなる可能性があるでしょう。

②復職の確実性と必要書類

金融機関は、育休・産休取得者が確実に元の職場に復帰できるか、そして復職後にどのような雇用形態・勤務条件で働く予定なのかを非常に重視します。

そのため、復職の意思と見通しを証明する目的で以下の書類提出を求められるのが一般的です。

| 育休・産休証明書 | 勤務先が発行する書類で、休業の開始日・終了(復職予定)日が記載されたもの |

| 育休前の源泉徴収票 | 育休前の年収を証明する書類で、直近1〜2年分を求められることが多い |

| 育休前の給与明細 | 休業開始直前3ヶ月分を求められることが多い |

| 年収見込証明書 | 復職後の想定年収を勤務先が証明するもの(金融機関により要否が異なる) |

必要書類の種類や組み合わせは金融機関によって異なるため、申込前に確認して早めに書類を揃えておくことがスムーズな審査に繋がります。

③団信(団体信用生命保険)の健康告知

民間住宅ローンの多くは、団信(団体信用生命保険)への加入が融資の必須条件となっています。

団信とは、返済中に契約者が死亡・高度障害となった場合に保険金で残債が完済される保険のことです。

団信へ加入するためには健康状態の告知が必要であり、妊娠・出産の影響や育休中の体調変化などで告知内容に懸念点があると判断された場合、審査上で不利に働く可能性があります。

そのため、体調が落ち着いたタイミングで申し込めるように調整するというのもひとつの判断でしょう。

なお、住宅金融支援機構と民間金融機関が提携する「フラット35」の場合、健康上の理由などで団信に加入できない方でもローンを利用できる仕組みとなっています。

団信への加入が難しい状況にある方は、フラット35を選択肢に加えて検討してみると良いでしょう。

出典:住宅金融支援機構「フラット35 ご利用条件」

ローンの選び方と夫婦で組む場合の注意点

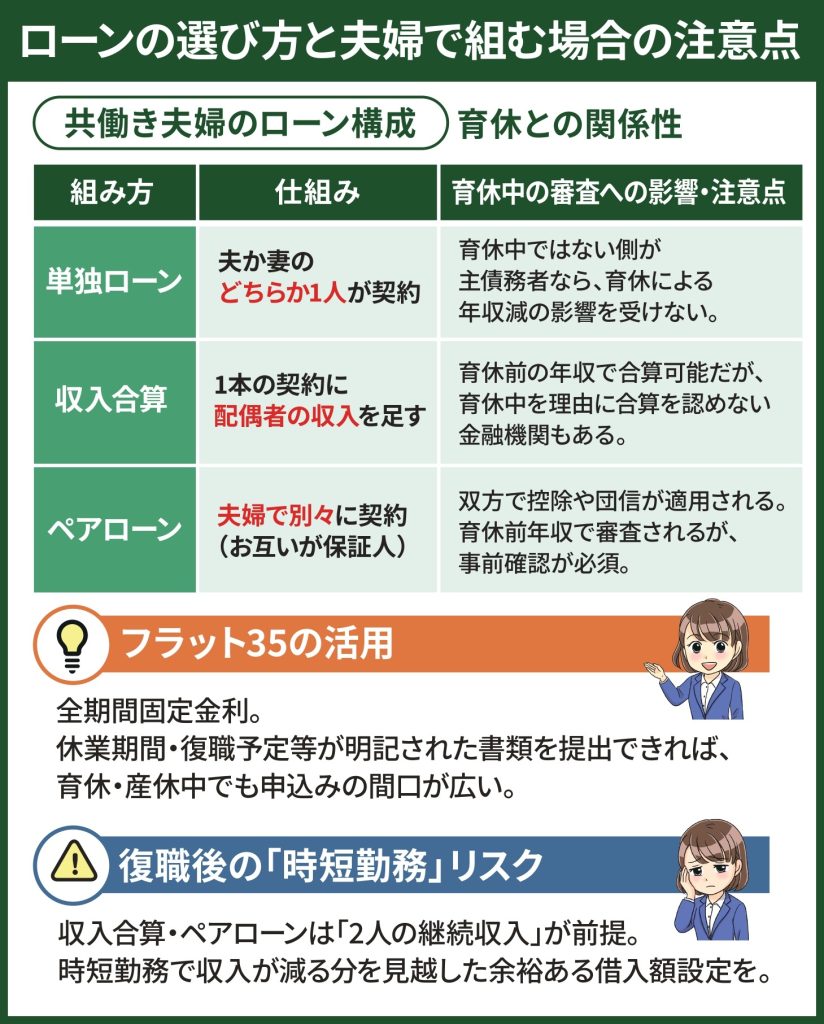

フラット35が育休中に申し込みやすい理由

前述した「フラット35」は、育休中の方が住宅ローンを検討する際に注目したい選択肢のひとつでもあります。

フラット35は全期間固定金利の住宅ローンで、育休・産休および介護休業を取得している場合でも申し込みができるなど、申込者の属性審査において民間の変動金利ローンよりも間口が広い傾向にあるためです。

ただし、収入の継続性を証明するために休業期間・復職予定日・支払給与の金額等が明記された書類を勤務先から提出することが条件となります。

また民間の住宅ローンと同様、フラット35でも育児休業給付金などの手当金は収入としてカウントされないため、あくまで育休前の年収をもとに審査が行われる点を理解しておく必要があるでしょう。

フラット35の返済負担率の基準は、年収400万円未満の場合は総返済負担率30%以下、年収400万円以上の場合は35%以下とされています。

育休前の年収がこの基準を満たしていれば、育休中であっても申込資格を得られる可能性が高いといえるでしょう。

夫婦で組む場合|ペアローン・収入合算と育休の関係

共働き夫婦の場合、住宅ローンの組み方として大きく「単独ローン」「収入合算」「ペアローン」の3つがあります。

それぞれ契約の本数や審査の仕組みに違いがあり、育休との関係についても異なる特徴を持ちます。

単独ローン

夫婦のどちらか一方だけが契約者となって1本のローンを組む方法です。

審査は契約者1人の収入で行われるため、育休を取っていない側が主債務者となれば、育休による年収減少が審査に直接影響しにくいという利点があります。

契約がシンプルで諸費用も1本分で済む反面、借入可能額は契約者単独の年収に限られる点に注意が必要です。

収入合算

1本のローン契約に対して配偶者の収入を合算することで、借入可能額を引き上げる方法です。

夫婦の一方が主債務者、もう一方が連帯債務者または連帯保証人となって収入を合算する形になります。

なお育休中の方の収入を合算対象とする場合、合算される年収の基準は育休前の実績年収となります。

金融機関によっては育休中であることを理由に合算を認めないケースもあるため、事前の確認が必須です。

ペアローン

夫婦で別々にローン契約を結び、お互いが相手の連帯保証人になる形です。

夫婦それぞれが主債務者となるため、住宅ローン控除や団信を双方で適用できる点が最大のメリットです。

育休中の方のローン審査は育休前の年収に基づいて行われますが、育休中であることを理由に金融機関の対応が異なる場合もあるため、こちらも事前確認が重要です。

なおいずれの方法においても注意したいのが、復職後に時短勤務を選んだ場合の収入減少です。

収入合算やペアローンでは「2人の収入が継続すること」が返済計画の前提となるため、時短勤務を希望する場合はそれに伴う収入減少を見越した余裕のある借入額に設定しておくことが長期的な安心につながります。

共働き世帯のローンの組み方については以下の記事でも詳しく解説しています。

住宅ローン控除と復職後の再申込みという選択肢

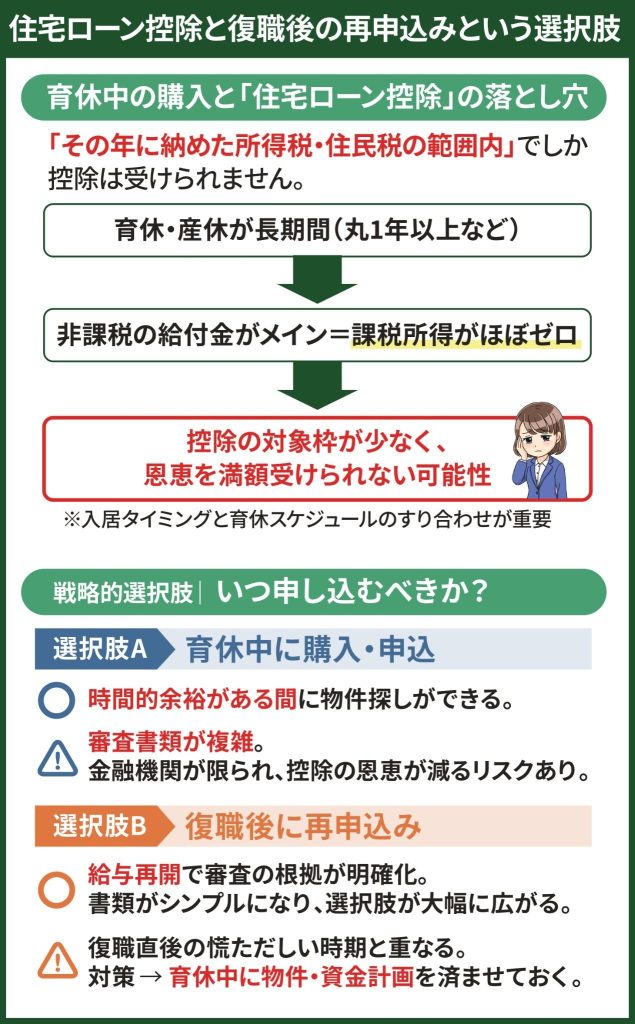

育休中に入居すると控除を活用しにくい場合がある

住宅ローン控除(住宅借入金等特別控除)とは、年末時点におけるローン残高の0.7%が最長13年間にわたって所得税・住民税から差し引かれる制度のことです。

この制度によって税負担の軽減を受けられる一方、控除は「その年に納めた所得税・住民税の範囲内」でしか受けられないという注意点も存在します。

育休期間中の主な収入源となる育児休業給付金は非課税所得であり、育休中は課税所得が大幅に減少、あるいはゼロに近くなる可能性があるためです。

たとえば年の途中まで働いて育休に入り、そのまま年末を迎えたというケースでは、育休前の給与所得がある程度残ることから控除を十分に受けられる可能性が高いといえます。

一方、育休・産休期間が丸1年以上にわたっているケースでは、住宅ローン控除の適用対象となる税額自体が少なくなり、控除を満額活用しきれない可能性が生じるのです。

住宅ローン控除の恩恵を最大限に活かすためにも、住宅購入の入居タイミングと育休のスケジュールを照らし合わせて計画しておくことが大切です。

出典:国税庁「住宅借入金等特別控除の概要」

復職後の再申込みという戦略的選択肢

育休中の住宅ローン契約にこだわらないのであれば、復職後に改めて申し込むというのも現実的な選択肢です。

復職後は給与の支払いが再開されるため、審査の根拠となる収入が明確になります。

また育休・産休中と比べて審査書類の準備がシンプルになり、金融機関の選択肢も大幅に広がるでしょう。

一方、復職後しばらくは職場復帰と育児の両立で体力的・時間的な余裕が少ない時期でもあります。

そのため育休・産休中に物件探しや資金計画の準備を済ませ、復職後は審査に申し込むだけという段取りにしておくと、焦らず冷静な判断ができるでしょう。

育休・産休中の住宅ローンに関するよくある質問

Q 育休中の審査で落ちた場合、また申し込むことはできますか?

A. 一度審査に落ちても、他の金融機関に申し込むことは可能です。

金融機関によって審査基準は異なるため、ひとつの金融機関で断られても別の金融機関で通過できたというケースは珍しくありません。

また同じ金融機関でも復職後に改めて申し込むことで、審査状況が変わる場合があります。

ただし、短期間に複数の金融機関へ審査申込を集中させると信用情報に影響する可能性があるため、間隔をあけて進めることをおすすめします。

Q 夫が単独でローンを組み、育休中の妻が連帯保証人になることはできますか?

A. 多くの金融機関では可能です。

連帯保証人は主債務者の返済が滞った場合に肩代わりする立場であり、育休中であっても在籍が確認できれば認められるケースが一般的です。

ただし連帯保証型の場合、妻は住宅ローン控除や団信の恩恵を受けられません。

育休・産休後は復職して共働きとなる予定であれば、復職後にペアローンや連帯債務型への組み替えが可能かどうかを事前に金融機関へ確認しておくと安心です。

Q3 復職後は時短勤務になる予定ですが、審査に影響しますか?

A. 影響する可能性があります。

時短勤務の選択で収入が減少する場合、その減少後の収入をもとに返済能力が評価されるケースがあります。

中には時短勤務後の年収を「復職後の見込み年収」として提示するよう求める金融機関もあるため、勤務先に確認しておくと審査準備がスムーズになるでしょう。

いずれの場合も、時短勤務による収入減少を見込んだうえで余裕のある借入額を設定しておくことが重要です。

まとめ

- 育休中・産休中に住宅ローンを申し込む場合は「育休前の年収」と「復職の確実性」が審査の主な判断材料となる

- フラット35は育休中でも申し込むことができ、団信への加入が任意である点も状況によっては有利に働く

- 育休中に入居すると住宅ローン控除を活用しにくい年が生じる可能性があるため、入居タイミングと育休スケジュールの両方を考慮した計画が重要

復職後の生活をイメージしながら無理のない返済計画を立てることが、長く安心して暮らせるマイホームへの近道です。

東新住建では、愛知・名古屋エリアでのマイホーム購入に関するご相談を承っています。

資金計画の考え方から物件選びまで、どうぞお気軽にお問い合わせください。

DUPレジデンス

フレスト一社駅

2,680万円~

発電シェルターハウス

E-LOOP豊田市前山町

3,280万円~

平屋回帰

豊明市栄町西大根Ⅱ

4,080万円

平屋回帰

刈谷市泉田町II

4,480万円~