50代・60代になってから「やっぱりマイホームが欲しい」と考える方は、決して少数派ではありません。

住宅金融支援機構「2024年度フラット35利用者調査」によると、50代の利用割合は18.7%、60歳以上は14.3% にのぼり、いずれも直近5年間で増加傾向が続いています。

利用者の平均年齢も44.5歳と上昇しており、住宅購入の「年齢層の幅」は確実に広がっているといえるでしょう。

ただし、50代・60代の方が住宅購入を検討するにあたっては30代・40代とは異なる注意点があります。

ローン返済期間の制約、団信(団体信用生命保険)の年齢制限、退職後の収入変化といったポイントを事前に把握したうえで、「残債ゼロ」というゴールから逆算した計画を立てることが重要です。

この記事では、それらのポイントを順に解説していくので、住宅購入をお考えの方はぜひ参考にしてみてください。

50代・60代でも住宅ローンは組める?年齢と審査の基本

結論からいえば、50代・60代でも住宅ローンを組むことは可能です。

ただし、年齢に関わる2つの制約を事前に理解しておく必要があります。

完済時年齢の上限は「80歳未満」が一般的

多くの金融機関では、住宅ローンの完済時年齢の上限が80歳未満に設定されています。

これは、住宅ローンの加入条件となる団信(団体信用生命保険)の保障期間が、一般的に80歳の誕生日までとされているためです。

完済時年齢から逆算すると、借入可能な返済期間は以下のようになります。

| 借入時の年齢 | 最長返済期間(目安) |

| 50歳 | 最長30年 |

| 55歳 | 最長25年 |

| 60歳 | 最長20年 |

| 65歳 | 最長15年 |

30代・40代では35年ローンが一般的ですが、50歳を超えると35年ローンは組むことができなくなります。

返済期間が短くなれば、その分だけ毎月の返済額が大きくなるという点を念頭に置いておく必要があるでしょう。

借入期間が短くなると月々の返済額はどう変わる?

以下は、借入額2,000万円・金利1.5%(固定)で試算した場合における返済期間別の返済額(月額)です。

| 返済期間 | 月々の返済額(目安) | 総返済額(目安) |

| 35年 | 約6.1万円 | 約2,563万円 |

| 25年 | 約8.0万円 | 約2,400万円 |

| 20年 | 約9.7万円 | 約2,323万円 |

| 15年 | 約12.4万円 | 約2,232万円 |

返済期間が短いほど総返済額が少なくなる一方で、毎月の返済負担は大きくなります。

50代・60代での購入においては、退職後の収入減少も見込んだうえで「無理なく返せる月額」を起点に借入額を決めることが重要です。

なお、年齢が高いほど勤続年数や年収といった部分では評価されやすいという側面もあります。

「年齢が高いから審査に不利」とは一概にいえず、自己資金の厚さや安定した収入があれば、審査上プラスに働く要素も十分あるといえるでしょう。

50代・60代の団信(団体信用生命保険)はどうなる?

住宅ローンを組む際には、原則として団信(団体信用生命保険)への加入が求められます。

団信とは、ローンの返済中に契約者が死亡または高度障害状態となった場合に、保険金で残債が完済される保険のことです。

50代・60代での借入を検討する場合、この団信の「年齢による制約」を把握しておくことが欠かせません。

特約付きの団信は年齢制限あり

死亡・高度障害を保障する一般団信については、完済時年齢80歳未満の範囲であれば、50代・60代でも加入できるケースがほとんどです。

一方、がんや三大疾病などを保障する特約付き団信の場合、加入できる年齢の上限を「50歳未満」に設定している金融機関が多いため注意が必要となります。

三菱UFJ銀行・三井住友銀行・みずほ銀行の3大メガバンクでは56歳未満まで対応した疾病保障団信を用意していますが、それでも60代での加入は難しくなるのが現状です。

がんをはじめとする疾病リスクは年齢とともに高まるため、手厚い保障を付けたい場合は50歳になる前に検討を始めることが現実的な対策といえるでしょう。

持病がある場合の選択肢「ワイド団信」とは

50代以降になると、持病や既往歴があって通常の団信の審査に通らないというケースも出てきます。

そのような場合は、一定の持病や病歴がある方でも加入しやすいように引受基準が緩和された「ワイド団信」が選択肢になるでしょう。

ただし、ワイド団信は通常の団信より金利が0.2〜0.3%程度上乗せされるケースが多いため、返済総額への影響を確認したうえで検討することが大切です。

また住宅金融支援機構が提供するフラット35は、団信への加入が任意となっています。

団信に加入できない場合でも、フラット35であればローンを組める可能性があるでしょう。

ただし、万が一の際には残債が遺族の負担となるリスクがあるため、別途生命保険で備えるといった対策を検討しておく必要があります。

完済から逆算して考える「残債ゼロ計画」

50代・60代からの住宅購入で最も重要なのは「いつまでに完済するか」というゴールを先に決めることです。

30代・40代のように「とりあえず35年ローンで」という発想だと、定年後も返済が続くリスクがあります。

年金生活が始まる前に残債をゼロにするという条件で借入額・返済期間・頭金の額を逆算しながら組み立てていくのが、ミドル・シニア世代における資金設計の基本です。

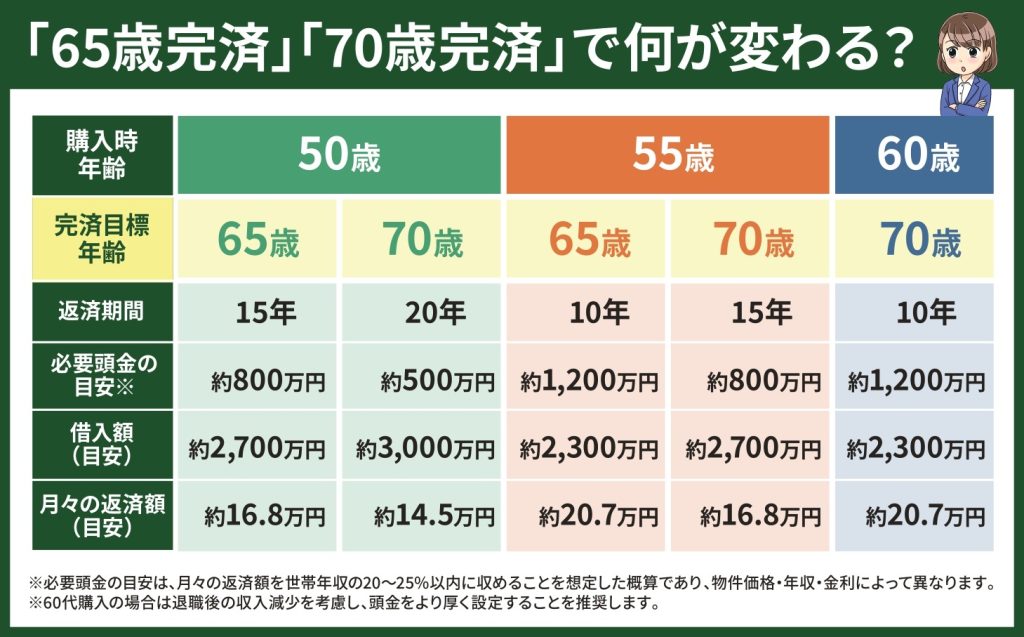

「65歳完済」「70歳完済」で何が変わる?

完済年齢の設定によって、月々の返済額と必要な頭金の水準は大きく変わります。

以下は、物件価格3,500万円・金利1.5%(全期間固定)・元利均等返済を前提に、購入時年齢別・完済年齢別でシミュレーションした例です。

この表から見えてくるのは、返済期間が短くなるほど、頭金を厚くしなければ月々の返済負担が重くなるという構造です。

特に返済期間が10年しかないケースでは、月々の返済額を抑えるために相応の頭金が必要となります。

退職金を繰り上げ返済に組み込む設計の考え方

完済に向けた有効な手段として、退職金の一部を繰り上げ返済に充てる方法が挙げられます。

たとえば55歳で購入し、65歳での完済を目指す場合、当初は15年返済で計画を立てつつ、60歳の定年時に退職金の一部(例:500万〜800万円)を繰り上げ返済に充てることで残りの返済期間を大幅に短縮するという設計です。

月々の返済負担を抑えながら、退職金で一気に残債を圧縮するという二段構えの設計は、50代での住宅購入を検討するうえで特に有効なアプローチといえるでしょう。

ただし、退職金をすべて住宅に充ててしまうことには大きなリスクがあります。

その点については次の章で詳しく解説します。

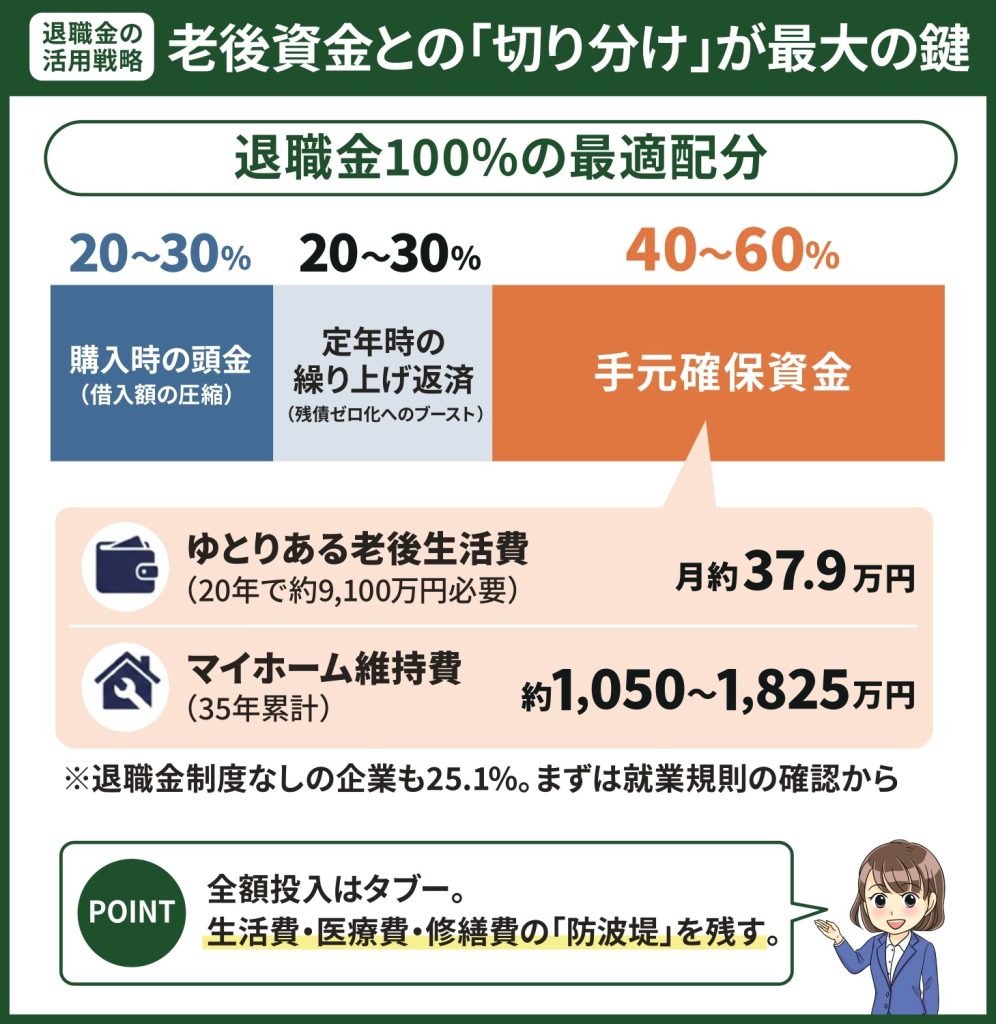

退職金の活用戦略|老後資金との「切り分け」が最大の鍵

50代・60代の住宅購入において、退職金は強力な武器のひとつです。

頭金として借入額を圧縮したり、定年時に繰り上げ返済へ充てたりと、様々な場面で活用することができます。

ただし、退職金の使い方を誤ると老後の生活資金が底をつくリスクがあることも、同時に理解しておく必要があります。

退職金の平均額は「企業規模」で大きく異なる

退職金の額は、勤務先の規模や勤続年数によって大きく異なります。

厚生労働省「令和5年就労条件総合調査」によると、勤続20年以上・45歳以上で定年退職した場合における退職金の平均額は1,896万円(大学・大学院卒)でした。

一方、中央労働委員会「令和5年賃金事情等総合調査」では、大企業(資本金5億円以上かつ労働者1,000人以上)における大卒定年退職者の退職金は平均約2,140万円となっていました。

また東京都産業労働局「中小企業の賃金・退職金事情(令和4年版)」によると、中小企業の平均退職金は大卒で約1,092万円と、大企業の約半分の水準であったことが分かります。

この他、退職金制度そのものがないという企業も一定数存在します。

厚生労働省「令和5年就労条件総合調査」では、退職金制度を実施している企業の割合は74.9%にとどまっており、4社に1社は制度がないのが現状です。

そのため自社の退職金制度の有無と支給見込み額を早めに就業規則で確認しておくことが重要といえるでしょう。

退職金の全額を住宅に充てることのリスク

退職金が1,000万円以上あると「これで住宅費を一括払いしてしまおう」と考えたくなるかもしれません。

しかし、退職後の生活費・医療費・住宅の維持費を考えると、退職金を住宅だけに充ててしまうことには大きなリスクがあります。

生命保険文化センターの調査では、65歳以上の夫婦2人がゆとりある老後を過ごすために必要な生活費として月約37.9万円という金額が示されています。

仮に65歳から85歳までの20年間を想定すると、必要な生活費の総額は約9,100万円にのぼる計算です。

公的年金でまかなえる部分を差し引いても、退職金を老後の生活資金として温存しておく重要性は明らかです。

さらに、マイホームの購入後は35年間の累計で約1,050万〜1,825万円もの維持費がかかるとされています。

退職後に修繕の山場を迎えることも多く、手元資金の余裕がなければこうした出費に対応できなくなるリスクが出てくるでしょう。

マイホームの維持費の全体像については以下の記事で詳しく解説しています。

「頭金+繰り上げ返済」への部分活用という考え方

退職金の賢い活用法として有効なのが、全額を一度に使わず「分けて使う」という発想です。

たとえば、以下のような配分が考えられます。

| 用途 | 配分の考え方 |

| 頭金(購入時) | 退職金見込み額の20〜30%程度 |

| 定年時の繰り上げ返済 | 退職金見込み額の20〜30%程度 |

| 老後の生活・医療・修繕費 | 残りの40〜60%は手元に確保 |

購入時の頭金で借入額を抑え、定年時に繰り上げ返済で残債を圧縮するという二段階の活用によって、年金生活が始まる前に残債をゼロにするという目標を実現しやすくなります。

まずは退職金の全体像を早めに把握し、住宅費・生活費・医療費・修繕費への配分を事前に設計しておくことが、老後の安心につながるでしょう。

60代以上の選択肢「リ・バース60」とは

60代になると、一般的な住宅ローンの審査条件が厳しくなったり、返済期間が短くなることで月々の負担が大きくなったりと、借入のハードルが上がります。

そうした方に向けた選択肢として知っておきたいのが、住宅金融支援機構の提携金融機関が提供する「リ・バース60」です。

「リ・バース60」の仕組みと使い方

リ・バース60は、満60歳以上の方を対象としたリバースモーゲージ型の住宅ローンです。

毎月の支払いは利息のみで、元金は契約者が亡くなった後に担保物件(住宅・土地)の売却などによって一括返済される仕組みになっており、通常の住宅ローンとは考え方が大きく異なります。

なお資金の使いみちは住宅関連に限定されており、住宅の建設・購入・リフォーム・既存住宅ローンの借り換えなどに利用できる一方、生活資金や投資用物件の取得には使えない点に注意が必要です。

融資限度額は使途や担保評価によって異なりますが、住宅の建設・購入の場合は最大5,000万円となっています。

月々の支払いが利息のみとなるため、年金収入が主な収入源となる方でも返済負担を抑えやすいのが最大の特徴といえるでしょう。

向いている人・注意点

リ・バース60が選択肢になりやすいのは、以下のような方です。

- 60歳以上で一般的な住宅ローンの審査や返済負担が重くなる方

- 住み替えやリフォームを検討しているもののまとまった手元資金がない方

- 月々の返済負担を抑えながら老後の住まいを整えたい方

一方で、元金が死亡時まで減らないという構造上、基本的には相続人が担保物件を売却して返済することになります。

もし不動産価格が下落した場合、売却額だけでは元金をまかなえないといったリスクも考えられるでしょう。

中にはノンリコース型(担保物件の売却額を超える債務を相続人が負わない契約形態)を選べる金融機関もあるため、家族への影響を考慮したうえで慎重に検討することが大切です。

通常の住宅ローンとリ・バース60のどちらが適しているかは、購入時の年齢・資産状況・家族構成によって異なります。

まずは取扱金融機関の窓口に相談し、自身の状況に合った選択肢を確認することをおすすめします。

出典:住宅金融支援機構「リ・バース60」

50代・60代の住宅購入に関するよくある質問

Q. 50代だと35年ローンは組めないの?

結論として、50歳を超えると35年ローンは組めないケースがほとんどです。

多くの金融機関では完済時年齢の上限を80歳未満に設定しているため、50歳で借り入れる場合の最長返済期間は約30年、55歳では約25年となります。

返済期間が短くなる分、当然ながら月々の返済額は大きくなります。

そのため借入額を抑えたり、頭金を厚くしたりして対応することが現実的です。

Q. 団信に加入できない場合でも住宅ローンは組める?

フラット35であれば団信への加入が任意のため、加入できない場合でも住宅ローンを組める可能性があります。

ただし、万が一の際に残債が遺族の負担となるリスクがあるため、別途生命保険で備えることを検討しておく必要があります。

また持病や既往歴がある場合は、引受基準を緩和した「ワイド団信」も選択肢のひとつです。

いずれも金融機関によって条件が異なるため、事前に窓口へ確認することをおすすめします。

Q. 退職金を全額頭金にしてもいい?

退職金を全額住宅費に充てることは、老後資金の観点から避けた方が無難です。

定年後は年金収入が主な収入源となる一方で、医療費や住宅の修繕費など、まとまった出費が発生するタイミングが重なりやすくなります。

そのため退職金の一部を頭金や繰り上げ返済に活用しつつ、残りは老後の生活費・医療費・修繕費として手元に確保するという使い方がおすすめです。

自身の退職金の見込み額と老後に必要な資金を照らし合わせ、住宅費への配分を事前に設計しておくことが大切です。

まとめ

- 50代・60代でも住宅ローンは組めるものの、借入期間が短くなる分、頭金を厚くするか借入額を抑える必要がある

- 退職金の全額を住宅に充てるのではなく、老後の生活費・医療費・住宅維持費と切り分けたうえで頭金や繰り上げ返済への部分活用を検討することが大切

- 60歳以上の場合は「リ・バース60」という選択肢もあり、年金収入が主となる方の住宅取得を後押しする制度として知っておく価値がある

50代・60代の方であっても住宅購入が遅すぎるということはありません。

「いつまでに残債をゼロにするか」というゴールを先に決め、退職金・年金・自己資金の3つを組み合わせた逆算プランを立てることで、老後の快適な暮らしとマイホーム購入を両立させることは十分に可能です。

東新住建では、愛知・名古屋エリアでのマイホーム購入に関するご相談を承っています。

資金計画の考え方から物件選びまで、ぜひお気軽にお問い合わせください。

DUPレジデンス

フレスト一社駅

2,680万円~

発電シェルターハウス

E-LOOP豊田市前山町

3,280万円~

平屋回帰

豊明市栄町西大根Ⅱ

4,080万円

平屋回帰

刈谷市泉田町II

4,480万円~