2026年は住宅購入を検討する方にとって、慎重な判断が求められる年になりそうです。

2025年12月、日本銀行は政策金利を0.75%へと引き上げ、約30年ぶりの高水準に達しました。

この決定を受けて、多くの金融機関が2026年4月以降の変動金利引き上げを予定しており、住宅ローンの負担増加が現実味を帯びています。

一方で、住宅価格は建築資材や人件費の高騰を背景に高止まりが続いており、「金利が上がる前に買うべきか」「価格が落ち着くまで待つべきか」という悩みを抱える方も少なくないでしょう。

そこでこの記事では、金利動向・住宅価格・補助制度という3つの観点から、2026年における住宅購入の判断材料を整理します。

名古屋・愛知エリアで住宅購入を検討している方は、ぜひ参考にしてみてください。

2026年、住宅ローン金利はどこまで上がる?

住宅ローンを検討するうえで、金利の動きは最も気になるポイントのひとつです。

2026年は変動金利・固定金利ともに上昇傾向が続くと見られており、これまでの「超低金利時代」とは異なる判断が求められる局面に入っています。

変動金利:2026年4月に0.25%の上昇見込み

日銀は2025年12月の金融政策決定会合で、政策金利を0.50%から0.75%へ引き上げることを決定しました。

これは1995年以来、約30年ぶりの高水準であり、住宅ローンの変動金利に直接影響を与える「短期プライムレート」の上昇につながります。

またこれにより、多くの金融機関では2026年4月から変動金利の基準金利を0.25%程度引き上げる見通しとなっています。

すでに変動金利で住宅ローンを返済中の方は、2026年7月以降の返済分から金利上昇が反映される可能性が高いでしょう。

一部の専門家からは、2026年末までに政策金利が1.0%前後まで上昇するとの予測も出ているため、年内にさらなる利上げが行われる可能性も視野に入れておく必要があるでしょう。

固定金利:フラット35は2%台に突入

固定金利の指標となる長期金利(10年国債利回り)も上昇傾向にあります。

フラット35の金利は2025年後半から2%前後で推移しており、今後も上昇が続く可能性は否定できません。

三菱UFJ銀行・三井住友銀行・みずほ銀行の3メガバンクも、2026年1月に10年固定金利を一斉に引き上げるなど、固定金利を選ぶ場合のコストは以前より高くなっているといえるでしょう。

とはいえ、長期的に見れば現在の金利水準は依然として低い部類に入ります。

1990年代には変動金利が8%を超えていた時期もあったことを考えると、「金利のある時代」に戻りつつあるものの、歴史的には許容範囲内ともいえるでしょう。

返済額への影響シミュレーション

金利が上昇した場合、実際の返済額にどれくらいの影響が出るのでしょうか。

以下は、借入額3,500万円・返済期間35年・元利均等返済でシミュレーションした結果です。

| 金利 | 毎月返済額 | 総返済額 |

| 0.50% | 約9.1万円 | 約3,820万円 |

| 0.75% | 約9.5万円 | 約3,990万円 |

| 1.00% | 約9.9万円 | 約4,160万円 |

金利が0.5%上昇すると、毎月の返済額は約4,000〜8,000円増加し、総返済額では約170万〜340万円の差が生じます。

この差は決して小さくないため、金利上昇局面では「借入額を抑える」「返済期間を短くする」「頭金を多めに入れる」といった対策を検討することが重要です。

変動金利と固定金利、どちらを選ぶべきか迷っている方は以下の記事もあわせてご覧ください。

住宅価格は下がる?2026年の名古屋・愛知エリアの見通し

金利と並んで気になるのが、住宅価格の動向です。

「金利が上がれば住宅需要が減り、価格も下がるのでは?」と期待する声もありますが、2026年の住宅市場は価格の大幅下落が見込みにくい状況にあります。

全国的な価格動向と名古屋市の特徴

全国的に住宅価格は上昇傾向が続いています。

国土交通省の不動産価格指数によると、住宅総合指数は2020年以降右肩上がりで推移しており、2025年に入っても大きな下落は見られません。

名古屋市も例外ではなく、全国的な傾向と同様に上昇基調が続いています。

2025年の地価公示では、愛知県全体で住宅地の平均地価が前年比3.7%増となり、特に名古屋市内の中心部や利便性の高いエリアでは上昇幅が大きくなっています。

東京・大阪ほどの高騰ではないものの、名古屋圏でも「住宅は高くなった」という実感を持つ方が増えているのが現状です。

戸建て・マンション別の傾向

マンションは用地取得競争の激化により、特に駅近物件で価格上昇が顕著となっています。

名古屋市中心部では、新築マンションの平均価格が5,000万円を超えるエリアも珍しくありません。

一方、戸建てはエリアによって価格差が大きいのが特徴です。

名古屋市内でも緑区・守山区・中川区といった郊外エリアでは、3,000万〜3,500万円台で新築戸建てを購入できるケースが一定数存在します。

また近隣の東海市・大府市・豊明市などに視野を広げれば、さらに選択肢は増えるでしょう。

予算別に購入できるエリア・物件を知りたい方は以下の記事も参考にしてみてください。

価格が下がりにくい背景

「金利が上がれば住宅価格は下がる」という理論は、たしかに経済学的には一定の根拠があります。

しかし、金利上昇自体は2024年時点で始まっているにもかかわらず、住宅価格の下落は起きていません。

これは、以下のような要因が金利上昇による需要減を上回っているためです。

- 建築資材の高騰:鉄鋼・木材・セメントなどの価格が高止まり

- 人件費の上昇:建設業界の人手不足により労務費が増加

- 土地供給の制約:名古屋市内の好立地は限られており、用地取得コストも上昇

こうした背景から、2026年の住宅価格は「緩やかな横ばい〜高止まり」で推移する可能性が高いと考えられます。

価格の大幅下落を待って購入を先延ばしにした場合、その間に金利がさらに上昇し、結果的に総支払額が増えてしまうリスクもあるでしょう。

そのため「価格が下がるまで待つ」という選択が必ずしも有利とは限らない点は認識しておく必要があります。

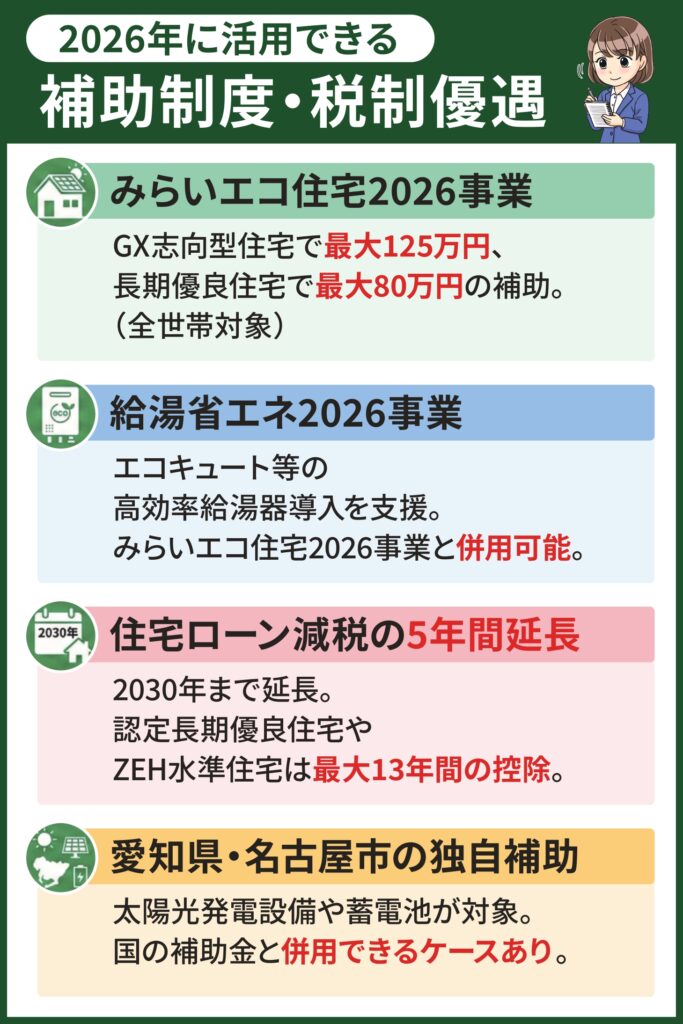

2026年に活用できる補助制度・税制優遇

金利上昇や価格高止まりが続く一方で、住宅取得を後押しする補助金・減税制度は引き続き充実しています。

2026年に利用できる主な制度を、国・愛知県・名古屋市に分けて整理していきましょう。

新築向け「みらいエコ住宅2026事業」(国土交通省)

2025年度の「子育てグリーン住宅支援事業」の後継として、「みらいエコ住宅2026事業」が新設されました。

国土交通省・環境省・経済産業省の3省連携による大型補助事業で、省エネ性能の高い新築住宅やリフォームに対して補助金が支給されます。

| 住宅タイプ | 補助額 | 対象世帯 |

| GX志向型住宅 | 110~125万円 | 全世帯 |

| 長期優良住宅 | 75~80万円 | 全世帯 |

| ZEH水準住宅 | 35~40万円 | 子育て・若者夫婦世帯のみ |

※子育て世帯:18歳未満の子を有する世帯/若者夫婦世帯:夫婦いずれかが39歳以下の世帯

前年度からの主な変更点として、ZEH水準住宅(注文住宅)の交付申請期間が前倒しされたほか、補助対象外となる立地要件も見直されています。

GX志向型住宅・長期優良住宅は世帯要件がなく、全世帯が対象となる点は大きなメリットといえるでしょう。

なお制度の対象となるのは、2025年11月28日以降に基礎工事に着手した住宅です。

交付申請の期限は2026年12月31日までとなっていますが、予算上限に達し次第終了となるため、春先までに契約・着工できるスケジュールで動くことをおすすめします。

給湯器・設備向け「給湯省エネ2026事業」(経済産業省)

高効率給湯器の導入に対する補助金も継続されます。

対象となるのは、エコキュート・エネファーム・ハイブリッド給湯器などです。

蓄電池やHEMS(家庭用エネルギー管理システム)への補助も引き続き実施される見通しとなっています。

新築時にこれらの設備を導入する場合、みらいエコ住宅2026事業との併用も可能なケースがあるため、事前に確認しておくとよいでしょう。

住宅ローン減税の延長・拡充

住宅ローン減税は2030年まで5年間延長されることが決まりました。

主な変更点は以下のとおりです。

- 床面積要件が50㎡から40㎡に緩和

- 既存住宅の控除期間が10年から13年に延長

- 省エネ基準を満たす住宅が引き続き優遇対象

新築住宅の場合、認定長期優良住宅やZEH水準住宅であれば年末ローン残高の0.7%を最大13年間控除できるため、仮に借入額4,000万円であれば、最大で約360万円以上の減税効果が期待できます。

なお、2028年以降はZEH水準以上の省エネ性能が住宅ローン減税の必須条件となる予定のため、これから新築を検討する方は省エネ性能の高い住宅を選ぶことが減税メリットを最大化するカギになるでしょう。

愛知県・名古屋市の独自補助(参考)

名古屋市では「住宅等の脱炭素化促進補助」として、太陽光発電設備・蓄電池・ZEHなどに対する補助を例年実施しています。

令和7年度は4月から翌年2月まで受付が行われました。

愛知県も「住宅用地球温暖化対策設備導入促進費補助金」を県内市町村との協調事業として実施しており、国の補助と併用できるケースもあります。

ただし、予算に達し次第終了となる場合があるため、早めの情報収集が重要です。

※2026年度(令和8年度)の詳細は各自治体の公式発表をご確認ください。

住宅ローン減税・補助金に関しては以下の記事でも詳しく解説しているので参考にしてみてください。

2026年に住宅を「買う」か「待つ」か?判断基準を整理

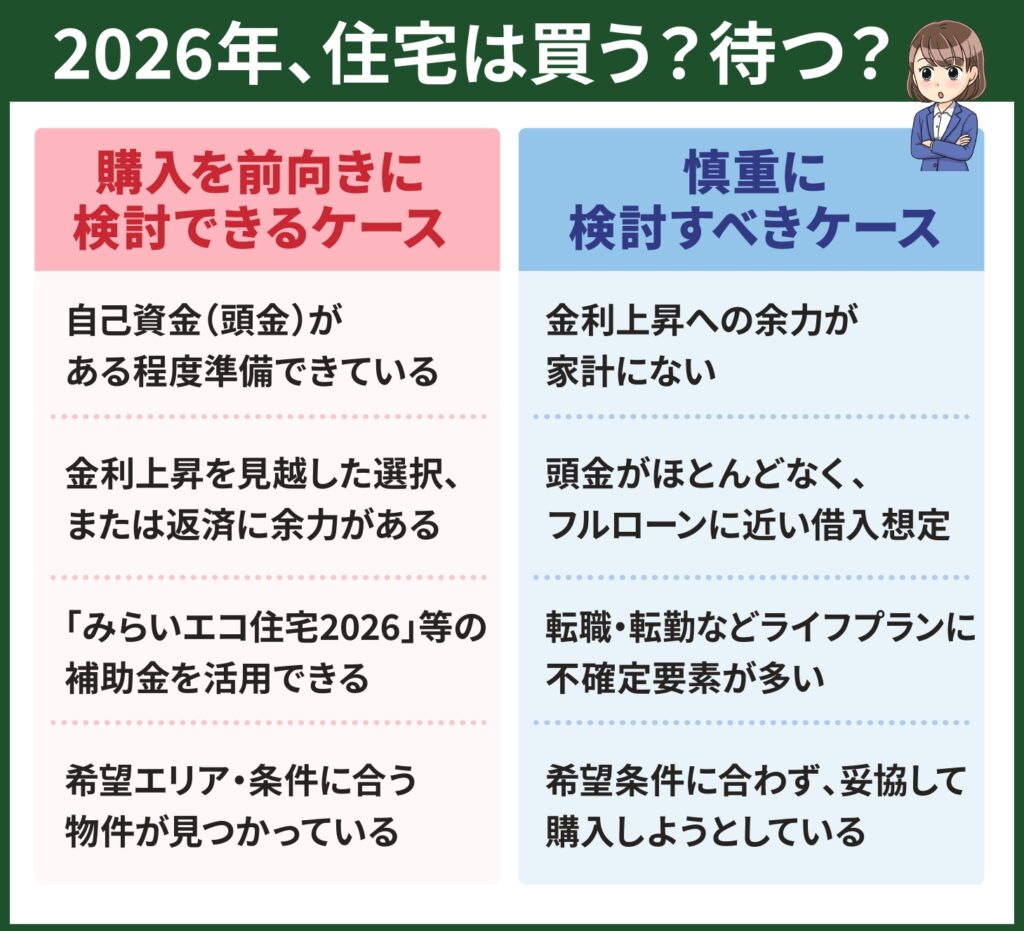

ここまで見てきた金利上昇・価格高止まり・補助制度の継続という状況を踏まえると、2026年の住宅購入判断は以下のように整理できます。

購入を前向きに検討できるケース

以下の条件に当てはまる方は、2026年中の購入を前向きに検討してよいでしょう。

- 自己資金(頭金)がある程度準備できている

- 金利上昇を見越して固定金利を選択できる、または変動金利でも余力がある

- 省エネ住宅の補助金(みらいエコ住宅2026など)を活用できる住宅を検討している

- 希望エリア・条件に合う物件がすでに見つかっている

特に、GX志向型住宅や長期優良住宅であれば世帯要件なしで80万〜110万円の補助を受けられます。

補助制度が充実している今のうちに動くという判断は、十分に合理的といえるでしょう。

慎重に検討すべきケース

一方、以下に該当する場合は、購入時期を慎重に見極めたほうがよいかもしれません。

- 変動金利前提で、金利上昇への余力が家計にない

- 頭金がほとんどなく、フルローンに近い借入を想定している

- 転職・転勤など、ライフプランに不確定要素が多い

- 希望条件に合う物件が見つからず、妥協して購入しようとしている

無理のある資金計画で購入すると、金利上昇時に家計が圧迫されるリスクがあります。

「借りられる額」ではなく「無理なく返せる額」を基準に判断することが重要です。

「待つ」ことのリスクも考慮する

「もう少し待てば金利が下がるかも」「価格が落ち着いてから買いたい」という考えの方もいるかもしれませんが、住宅購入を先延ばしにすることにもリスクがある点を認識しておく必要があります。

もし価格が下がらないまま金利だけが上昇すれば、結果的に総支払額が増える可能性があります。

また補助制度は年度ごとに内容が変わり、予算上限に達すると早期終了となるケースも少なくありません。

「いつ買うか」よりも「いくらなら無理なく返せるか」を軸に、タイミングを見極めることが大切です。

まとめ

- 2026年は変動金利の上昇が見込まれ、固定金利も2%台に突入している

- 名古屋エリアの住宅価格は高止まりが続き、大幅な下落は期待しにくい

- 「みらいエコ住宅2026事業」など国の補助制度は継続しており、省エネ住宅は引き続き優遇される

住宅購入は人生における大きな決断です。

金利・価格・補助制度のバランスを見極めながら、「借りられる額」ではなく「無理なく返せる額」を基準に検討を進めていきましょう。

焦って決める必要はありませんが、条件が整っているならば先送りにしすぎないことも大切です。

ご自身のライフプランに合ったタイミングで、納得のいく住まい選びを実現してください。

なお、注文住宅は予算オーバーだけど建売では物足りない…という方には”選べる分譲住宅”もおすすめです。

詳しくは以下の記事をチェックしてみてください。

DUPレジデンス

フレスト一社駅

2,680万円~

発電シェルターハウス

E-LOOP豊田市前山町

3,280万円~

平屋回帰

豊明市栄町西大根Ⅱ

4,080万円

平屋回帰

刈谷市泉田町II

4,480万円~