日本でここ数年、たびたび話題にあがる「老後2,000万円問題」。この問題は、多くの人が老後に公的年金では必要最低限の生活費を確保できず、個人での十分な蓄えが必要になるというものです。

老後に向かう過程で、マイホームを購入するべきなのかという点も、重要な検討事項となります。

この記事では、老後2,000万円問題の概要や対策、人生を豊かに生き抜くためのマイホームの取り扱いについて詳しく解説していきます。

| 【この記事で分かること】 ・老後2,000万円問題の内容と試算条件(定義)を端的に解説しています。 ・増加する「一生賃貸派」の夫婦が老後3,000万円以上必要になる理由とは? ・30歳と40歳でマイホームを購入した場合、返済プランにどのような違いがあるのでしょうか。 |

老後2,000万円問題とは

老後2,000万円問題とは何か、将来の生活設計を考える上で、まずはその問題点を理解することが重要です。

本章では、その全体像と老後の収入源となる公的年金の実態について探っていきます。

老後2,000万円問題の概要

老後2,000万円問題とは、2019年に金融庁が公表した報告書が発端です。

各機関の専門家で構成された審議会によるこの報告書では、定年退職後から死ぬまでの間の生活費について約2,000万円が不足する可能性が指摘されました。

公的年金だけでは老後の生活を十分に賄えないという事実が浮き彫りとなり、老後の資金計画が一層重要視されるようになったのです。

現在は、NISAやiDeCoなど税優遇措置をとる資産運用制度に国が積極的で、「老後資金は自分で準備する」という慣習が広まりつつあります。

老後2,000万円問題の試算条件

老後2,000万円問題は、あくまでも一般的な家庭でシミュレーションを行った一例です。

もちろん現役時代の働き方によってもらえる年金が違いますし、世帯の人数や資産状況、寿命によっても必要な額は違います。

本問題におけるシミュレーションでは、夫65歳以上、妻60歳以上の高齢夫婦無職世帯が想定されています。具体的な条件は以下の通りです。

| 収入 | 支出 | 赤字 | |

| 家計収支 | 209,198円 | 263,718円 | 54,520円 |

試算では、公的年金の収入が夫婦2人で209,198円、日常生活費や医療費で263,718円の支出になります。

赤字は毎月約54,520円、老後の生活期間を65歳から95歳までの30年間と想定されています。(※不足分=54,520円×360ヵ月=1,962.7万円)

老後に受給できる公的年金はいくら

現在の日本の公的年金は、老後の生活費の一部をカバーするために設計されています。

しかし、日本の公的年金制度は、現在の若者が納めた税金をそのまま現在の高齢者の年金にあてる「賦課方式」です。そのため、少子高齢化の背景からその額は年々減少傾向にあります。

また、日本の年金制度は、以下の三層構造からなります。

①20歳以上の全国民が加入する国民年金

②会社員、公務員が加入する厚生年金

③勤務先が運営する企業年金および各個人が加入する個人年金

上記すべてに加入している人ほど、多くの公的年金を受給することができます。

| 令和6年度(月額) | 令和5年度(月額) | |

| 国民年金(老齢基礎年金(満額)) | 68,000円 | 66,250円 |

| 厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額) | 230,483円 | 224,482円 |

現役世代に上記②に該当しない働き方をしている場合、将来もらえる年金額は極端に低くなってしまうのです。

老後2,000万円問題への不安から「家を買わない」は賢い?

老後の資金不足が不安視される昨今、マイホームを購入することをリスクと捉え、生涯において賃貸物件に住む人が増えています。

しかし、「家を買わない」ことは本当に賢い選択なのでしょうか。

老後に向けた持ち家のメリットと、賃貸のリスクを比較しながら考えてみましょう。

老後2,000万円問題は「持ち家」である仮説

金融庁が発表した同報告書では、老後の住居費は13,658円で試算されています。

しかし、賃貸物件で2人暮らしをする場合、これは現実的ではありません。

田舎の築古アパートでも、夫婦2人での生活居住空間を考慮すると、少なく見積もっても40,000円程度はかかるでしょう。

そうなると、生涯賃貸派を選択する人達の老後は、金融庁の想定以上のお金が必要になるはずです。

「一生賃貸派」は老後いくら必要なのか

では、持ち家のない一生賃貸派の人たちは、老後いくら必要になるのでしょうか。

理想とされるのは、夫婦二人の手取り月収の25~30%です。収入がシミュレーション通りの21万円の場合、52,500~63,000円が家賃の目安になります。

仮に52,500円とした場合、ここでも約39,000円の赤字が発生してしまいます。

(※一生賃貸派の住居費不足分=39,000円×360ヵ月=14,040,000円)

単純計算すると、老後2,000万円問題で試算した条件とは別で、約1,400万円が必要という計算です。

マイホームは人生で最も若い今のうちに買うべき

マイホームの購入は一生を左右する大きな買い物なので、躊躇してしまう気持ちも分かります。

しかし、住宅ローンを組んで家を買うほとんどの方は、人生で最も若い「今」買うことがおすすめです。若い時期に購入することは、長期的な資産形成や経済的な安定を図るうえで非常に有利だからです。

マイホーム購入を悩んでいる方に向け、本章では住宅ローン返済の考え方や、年齢別の返済例を紹介します。

マイホーム購入はローンの返済計画が鍵

持ち家を有しながら老後資金も計画的に貯蓄していく場合、住宅ローンの返済計画が鍵です。

特に35年など長期間にわたるローン返済では、金利や返済期間、返済額が家計に及ぼす影響を慎重に考える必要があります。

購入時の年齢や金利、毎月の返済額はもちろんですが、「出口戦略」という売却時の計画まで考えることが大切です。

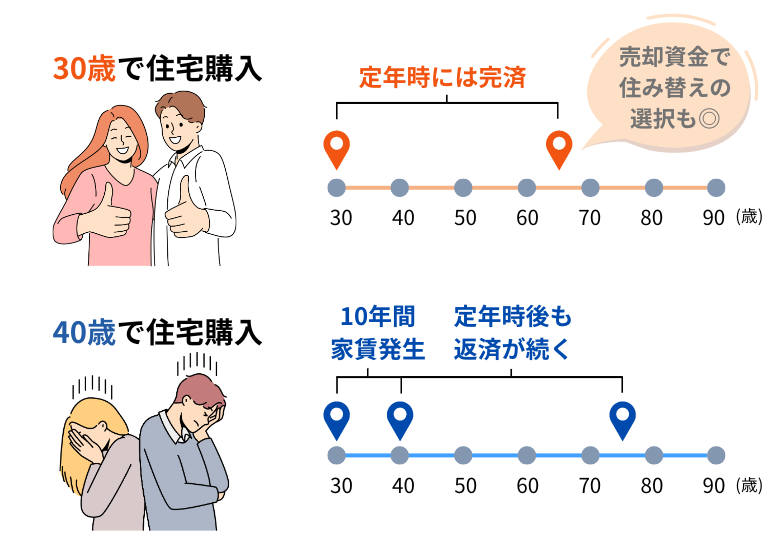

30歳で購入した人の住宅ローン返済プラン

ここで、30歳で一戸建てを購入した人の住宅ローン返済プランを紹介しましょう。

条件は、以下と仮定します。

| 借入価格: 4,000万円 ローン期間: 35年 金利: 1.3%(固定) 月々の返済額: 約11.9万円 |

30歳で4,000万円借入し、滞りなく35年間返済を続けた場合、65歳時点で住宅ローンはほぼ0円となります。定年時にはローンが完済している状態ですので、老後の資金に余裕を持つことができます。

また、一般的には子供が手を離れているので、マンションなどへの住み替えを検討する人もいるでしょう。その場合、ローンを完済した家を売却することで土地代を回収でき、その資金を基に移り住むことが可能です。

40歳で購入した人の住宅ローン返済プラン

次に、40歳で同じ条件の戸建てを購入した場合についても見ていきましょう。

購入が10年遅れると、65歳時点での残債は約1,938万円になります。75歳で完済予定なので、残りの10年間も毎月12万円程度の支払いが続きます。

老後2,000万円問題のシミュレーションのように約21万円の収入しかない場合、残りの余剰資金9万円で生活を賄わなければなりません。また、住み替えを検討する際も、残債があるため売却の際に問題が生じる可能性が高くなります。

40歳での購入は、老後に多額の残債を抱えるリスクがあるため、老後破産に繋がってしまう可能性もあります。

若いうちにマイホームを購入することで返済期間を長く取ることができ、柔軟な住まい計画を実現できるでしょう。

まとめ

老後2000万円問題が浮き彫りになって数年、試算時よりも物価の高騰や社会保険料の増加が続いています。これに伴い、賃貸物件における家賃も増額しています。

持ち家を所有するリスクが懸念されますが、若いうちにマイホームを購入し、定年時に住宅ローンを完済させることで老後の住居費負担が軽減されるでしょう。

なるべく若いうちに動き出すことが、今後の人生を豊かにする秘訣です。30歳時点で「いつかは家を買おう」と考えている方は、早急に家探しを始めることをおすすめします。

フレスト野並

3,380万円~

そだつ

緑区鳴海町有松裏

2,880万円~

中川区戸田

3,180万円

大口町河北

2,380万円~