過去最高水準の住宅ローン減税

最大控除額は10年間で400万円

住宅ローン減税とは、ローンを利用して住宅を購入した場合、ローン残高の一定割合が所得税から減税される制度です。

| 居住開始年 | H26.1.1~H33.12.31 |

|---|---|

| 控除期間 | 10年間 |

| 住宅借入金等の年末残高の限度額 | 4,000万円 |

| 控除率 | 1.00% |

| 最大控除額 | 400万円 |

さらに、住宅ローン控除額を所得税から控除しきれない場合、その残額が翌年度分の住民税から控除されます。(所得税の総所得金額の7%か136,500円のいずれか少ない金額が限度となります。

さらに!!

国から「長期優良住宅」、「認定低炭素住宅」の認定を受けた家を建てた場合は、一般の住宅と比較して所得税の控除額が大きくなります。

| 居住開始年 | H26.1.1~H33.12.31 |

|---|---|

| 控除期間 | 10年間 |

| 住宅借入金等の年末残高の限度額 | 5,000万円 |

| 控除率 | 1.00% |

| 最大控除額 | 500万円 |

贈与税の非課税特例

贈与税の非課税特例とは、平成33年12月31日までに20歳以上の者が、父母や祖父母など直系尊属から贈与を受けて住宅を取得等した場合、贈与額の一定金額が非課税となる特例。

贈与税の非課税枠

消費税8%の場合

| 契約年月 | 質の高い住宅 | 一般住宅 |

|---|---|---|

| H28.1.1~H31.3.31 | 1,200万円 | 700万円 |

| H31.4.1~H32.3.31 | 1,200万円 | 700万円 |

| H32.4.1~H33.3.31 | 1,000万円 | 500万円 |

| H33.4.1~H33.12.31 | 800万円 | 300万円 |

消費税10%の場合

| 契約年月 | 質の高い住宅 | 一般住宅 |

|---|---|---|

| H28.1.1~H31.3.31 | ― | ― |

| H31.4.1~H32.3.31 | 3,000万円 | 2,500万円 |

| H32.4.1~H33.3.31 | 1,500万円 | 1,000万円 |

| H33.4.1~H33.12.31 | 1,200万円 | 700万円 |

- ※ただし、家屋の床面積は50平方メートル以上240平方メートル以下の住宅に適用されます

- ※質の高い住宅(省エネルギー性・耐震性・バリアフリー性を備えた良質な住宅用家屋)とは、国土交通省により次のいづれかの基準に適合するものと定められています。

・断熱等性能等級(3)の等級4、または一次エネルギー消費量等級(3)の等級4もしくは5

・耐震等級(3)の等級2もしくは3、またはその他(3)の免震建築物

・高齢者等配慮対策等級(3)の等級3、4もしくは5

この特例は暦年課税と併用でき、上記金額に110万円加えた金額までが非課税となります。

フラット35の金利引下げ

建物のスペックにより、金利が優遇されます。

- ※平成30年3月31日までのお申し込み分まで

- ※「フラット35S」には予算金額があり、予算金額となった場合は、受付が終了します。

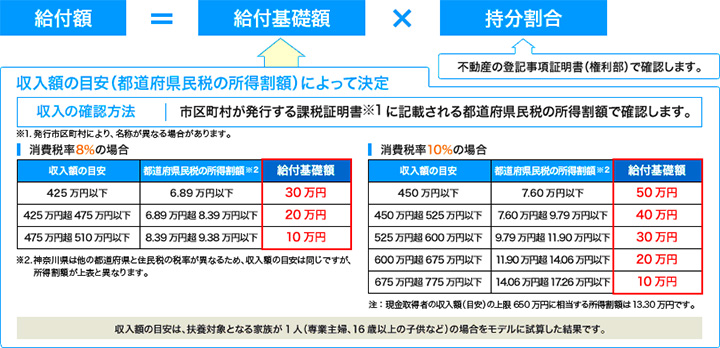

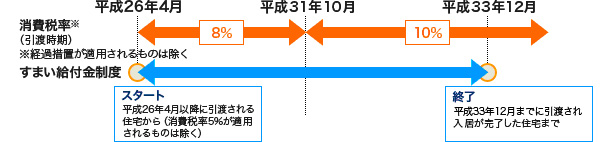

すまい給付金

すまい給付金は、消費税率引上げによる住宅取得者の負担をかなりの程度緩和するために創設した制度です。住宅ローン減税は、支払っている所得税等から控除する仕組みであるため、収入が低いほどその効果が小さくなります。すまい給付金制度は、住宅ローン減税の拡充による負担軽減効果が十分に及ばない収入層に対して、住宅ローン減税とあわせて消費税率引上げによる負担の軽減をはかるものです。このため、収入によって給付額が変わる仕組みとなっています。

給付額

期間

主な要件

- 引上げ後の消費税率が適用されること

- 床面積が50m2以上であること

- 第三者機関の検査を受けた住宅であること 等

※新築住宅/中古再販住宅、住宅ローン利用の有無で要件が異なりますのでご注意ください。

ZEH(ネット・ゼロ・エネルギー・ハウス)支援事業

経済産業省では、ZEHの自立的普及を目指して補助金を交付する事業を行っています。これらの事業においては、ZEHビルダー(次項参照)が設計、建築、既存改修等するZEHのみを補助対象としております。東新住建はZEHビルダー登録済みです。

| 補助事業概要 | 平成29年度当初予算 ネット・ゼロ・エネルギー・ハウス(ZEH)支援事業 |

|---|---|

| 補助金額 | 75万円/戸 |

- ※公募期間、事業期間等が決まっております。