ホーム>LIFESTYLE TIPS

LIFESTYLE TIPS

【「NISA貧乏」の抜け出し方。そのヒントは「住まい選び」に】

NISAへの関心は2024年の制度拡充から急速に高まっており、特に20〜30代を中心として投資を始める方が増えています。

老後への不安を背景に「とりあえずNISA」という選択をする方が増える一方、最近では「NISA貧乏」といった言葉も生まれ、SNSや国会などで注目を集めています。

投資枠を埋めることを優先するあまり、日々の食費や趣味、友人との時間まで削ってしまう——そうした「今を犠牲にした資産形成」の実態が、社会問題として浮かび上がってきているのです。

将来の安心のためとはいえ、今の生活を犠牲にしてしまっては本末転倒です。

この記事では、NISA貧乏が生まれる背景を整理しつつ、「将来の備え」と「今の暮らしの質」を両立するための考え方を「住まい選び」の視点から解説します。

愛知県・名古屋エリアでマイホームの購入を検討している方は、ぜひ参考にしてみてください。

国会でも話題になった「NISA貧乏」とは?

「NISA貧乏」とは、NISAの非課税枠を最大限に活用しようとするあまり、日々の生活費や趣味・娯楽への支出を削って投資資金に充ててしまう状態を指します。

なかには食費や光熱費、急な病気や災害への備えまでも切り詰めて投資に回すといった極端なケースも報告されています。

この言葉は2026年3月、衆議院の財務金融委員会でも取り上げられました。

国民民主党の田中健議員が「NISA貧乏」という言葉を挙げて問題提起したのに対し、片山さつき金融担当大臣は「積み立て自体の目的化はまったく意図していない」と明言しています。

こうした現象の背景には、SNS上で広がる「最短でNISA枠を埋めないと損をする」という極端な言説が影響していると考えられるでしょう。

特に若年層においては、他人の高い投資額と自分を比べ、焦りや強迫観念から必要以上の金額を積み立ててしまうといった心理的な要因によるところが大きいと見られています。

実際に、ある消費者金融(備考参照)の調査によると、20代の月々の平均投資額は2023年の約2万3,600円から2025年には約2万9,700円へと増加しています。

一方で、月のお小遣いは約3万7,000円から約3万2,000円へ、趣味・遊びへの支出も約1万9,000円から約1万6,600円へと減少しており、投資が増えるほど生活の余裕が縮んでいる実態が数字からも見て取れるでしょう。

もちろん、NISAは利益に対して税金がかからない優れた制度です。

ただし金融庁からは「無くても生活に困らない金額から始めて継続することが大事」と案内が行われており、無理のない範囲で活用することが前提とされています。

現在はこの制度本来の趣旨と実際の使われ方との間に大きなズレがあるために、「NISA貧乏」という言葉を生んでいるといえるでしょう。

投資は「今の生活」を削るためにあるのではない

そもそもNISAは、老後や将来のライフイベントに備えるための「手段」です。

資産を増やすことが目的であるにもかかわらず、その過程で今の生活が苦しくなってしまうのであれば本末転倒といえるでしょう。

将来の安心を手に入れるために、今という時間の豊かさを手放す必要はありません。

では、どのくらいの金額であれば無理のない積み立てといえるのでしょうか。

一般的には、毎月の手取り収入から生活費・固定費・緊急時の備え(生活費の3~6か月分程度)を差し引いた「余裕資金」の範囲内で行うことが基本とされています。

積み立て額を増やすことよりも、無理せず長く続けられる金額を設定することの方が、長期的な資産形成においては重要といえるでしょう。

「枠をできるだけ早く埋めなければ」という焦りは、制度本来の趣旨とは異なります。

NISAの非課税保有期間は無期限であり、長期間にわたってコツコツと積み上げていく使い方が本来の想定なのです。

大切なのは、今の暮らしを守りながら、将来に向けた備えを少しずつ積み上げていくというバランスです。

そのバランスを見直すきっかけとして、毎月の「支出の内訳」を改めて確認してみることをおすすめします。

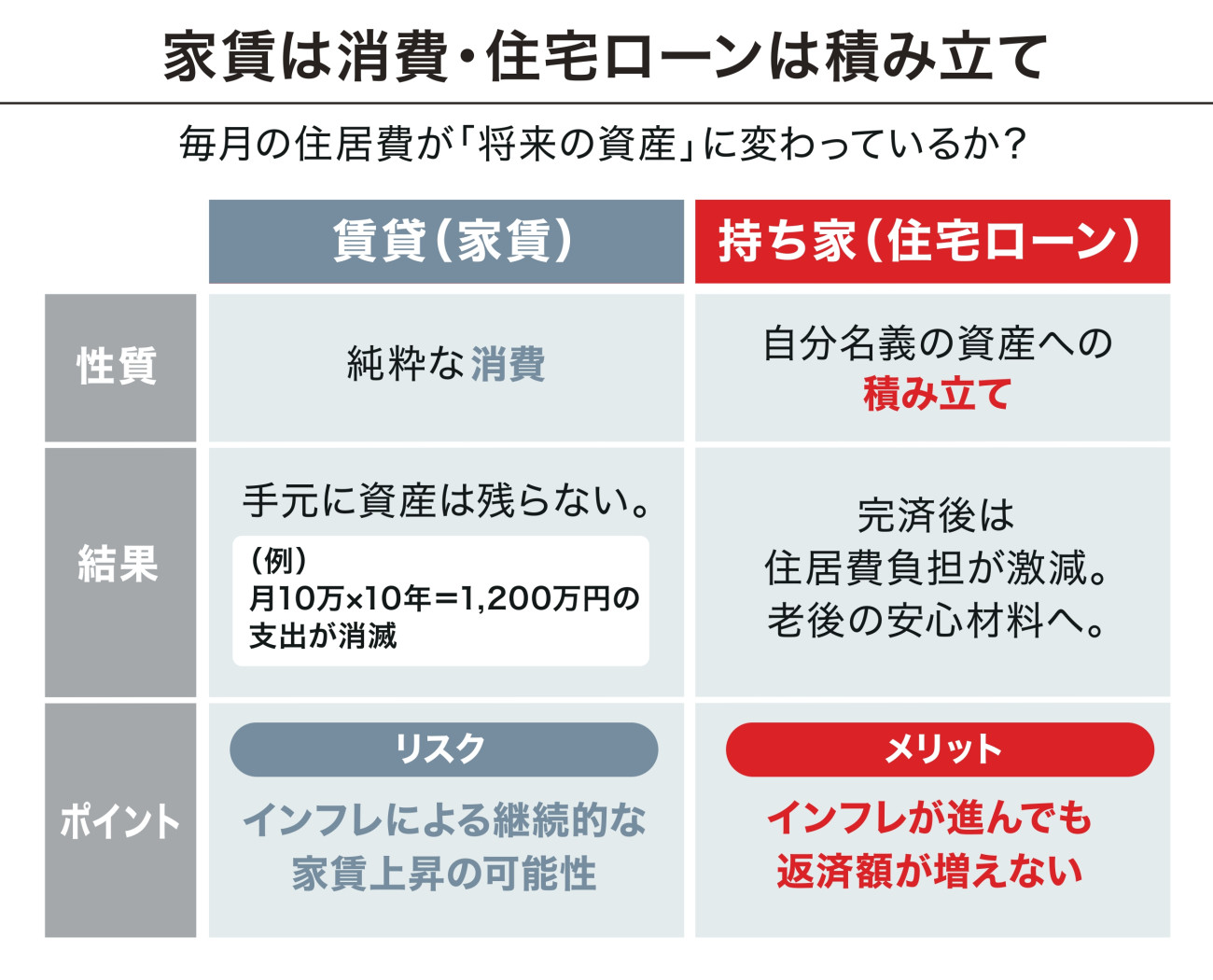

家賃は消費・住宅ローンは積み立て

「NISA貧乏」を考えるうえで見直したいポイントのひとつが毎月の住居費です。

賃貸住宅の場合、毎月の家賃を支払い続けても手元には何も残りません。

仮に、月10万円の家賃を10年にわたって支払い続けた場合、総額1,200万円もの金額が純粋な支出として消えていく計算です。

一方、住宅ローンの返済は性質が異なります。

毎月の支払額の一部は元金の返済に充てられるため、支払いを続けるほど自分名義の資産が積み上がっていく仕組みです。

ローンを完済すれば、その後の住居費負担は固定資産税や維持費のみとなり、老後の家計を大きく助ける安心材料にもなります。

またインフレ状態にある現在の経済環境において、家賃は今後も上昇傾向が続く可能性の高い要素です。

総務省の消費者物価指数によると、2023〜2024年にかけて家賃は緩やかな上昇傾向が続いており、特に都市部では2025〜2026年にかけても上昇が見込まれています。

住宅ローンなら契約時点で返済額が決まるため、この先インフレが進んだとしても返済額が増えないというメリットがあります(利息部分を除く)。

もちろん、住宅購入にはまとまった初期費用や長期の返済計画が必要です。

「賃貸の方が身軽でいい」という考え方もひとつの選択肢であり、ライフスタイルによって正解は異なります。

ただ家計全体の資産形成を考えるうえでは「毎月の住居費が将来に積み上がっているかどうか」という視点を持つことが欠かせないといえるでしょう。

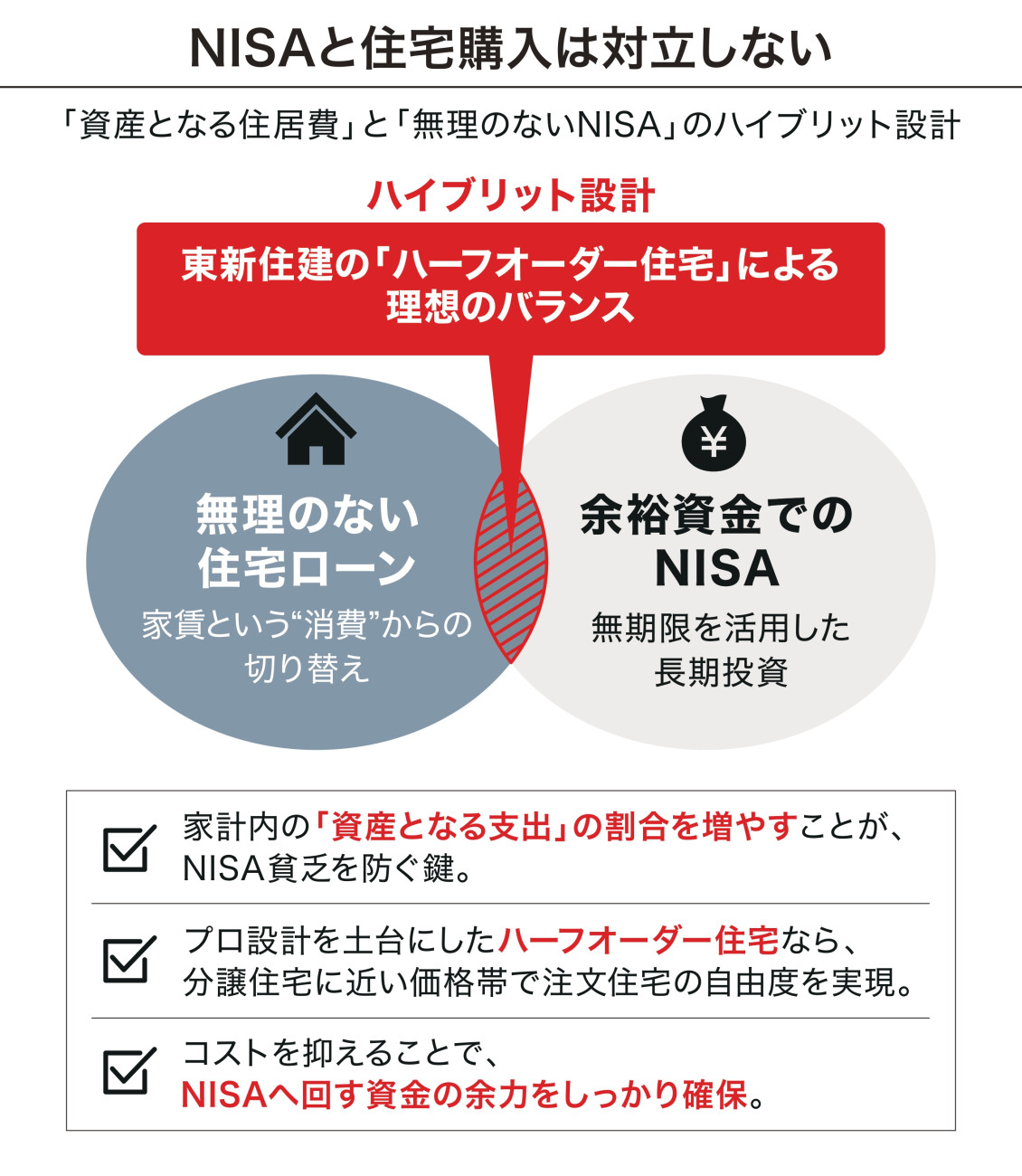

NISAと住宅購入は対立しない

「住宅ローンを組んだらNISAができなくなる」と考える方もいるかもしれません。

しかし、NISAと住宅購入は二択ではなく、組み合わせて考えられる選択肢です。

大切なのは、毎月の支出の中で何が「消費」になり、何が「積み立て(資産)」になっているかを把握することです。

たとえば家賃(消費)を住宅ローン(積み立て)に切り替えることで、家計の中に「資産となる支出」の割合を増やすことができます。

そうして生まれた家計の余力から、無理のない範囲でNISAの積み立てを続けるという設計が、NISA貧乏に陥ることなく資産形成を進めるためのひとつの考え方です。

ただし、住宅購入においても「無理のない返済計画」は欠かせません。

住宅ローンの返済額が家計を圧迫するようでは、NISAと同じ問題が形を変えて繰り返されるだけです。

月々の返済額を抑えながら、自分らしい住まいを実現できるかどうかが、住まい選びの重要な判断基準になります。

そこで選択肢のひとつとして注目されているのが、東新住建の「ハーフオーダー住宅」です。

プロ設計の仕様を土台に、キッチンや内観・外観スタイルを複数プランから選べる仕組みとなっており、注文住宅のような自由度を分譲住宅に近い価格帯で実現できる点が特徴です。

「こだわりのある家に住みたいけれど、コストは抑えたい」という方にとって、ハーフオーダー住宅はNISAとマイホームを両立しやすい現実的な選択肢といえるでしょう。

NISA貧乏と住まい選びに関するよくある質問

Q. NISAを続けながら住宅ローンを返済することはできますか?

可能です。

ただし、住宅ローンの返済額とNISAの積み立て額の合計が、毎月の手取り収入に対して無理のない水準に収まっていることが前提です。

一般的に、住宅ローンの返済負担率は手取り収入の20〜25%以内を目安にすると、生活にゆとりを持ちながら継続しやすいとされています。

まずは住宅ローンの返済計画を固め、残った余力の範囲でNISAの積み立て額を設定するという順序で考えると、バランスを取りやすくなるでしょう。

Q. 住宅購入とNISA、どちらを優先すべきですか?

どちらが正解かは、年齢・収入・家族構成・ライフプランによって異なります。

ただし賃貸に住み続ける限り、毎月の家賃が資産に変わることはないという点は、判断の際に意識しておくべき視点です。

住宅購入によって毎月の支出を「積み立て」に切り替えながら、無理のない範囲でNISAを継続するという両立を目指すことが、長期的な資産形成において有効な考え方のひとつといえます。

Q. 月々の返済を抑えながら、自分らしい家を持つことはできますか?

可能です。

注文住宅ほどの費用をかけずに、内装や外観デザインを自分好みにカスタマイズできる「ハーフオーダー住宅」という選択肢があります。

東新住建のハーフオーダー住宅は、プロ設計の仕様を土台としつつ、インテリアスタイルや外観デザインを複数のプランから選べる仕組みです。

分譲住宅に近い価格帯で自分らしさを実現できるため、住宅ローンの返済とNISAの積み立てを無理なく両立したい方にとって、現実的な選択肢となるでしょう。

まとめ

・NISAは資産形成のための手段であり、積み立てそのものが目的になってはいけない

・家賃は消費となる一方で、住宅ローンの返済は将来に積み上がる資産となる

・NISAと住宅購入は二択ではなく、無理のない返済計画のもとで両立できる

将来の安心のために今の生活をあきらめる必要はありません。

東新住建なら、住まいという資産を築きつつ、NISAも無理のない範囲で続けていくためのお手伝いが可能です。

愛知県・名古屋エリアでマイホームの購入を検討している方は、ぜひ一度ご相談ください。

その他の記事

「もう少し待てば安くなる」——その根拠、本当にありますか?「もう少し待てば安くなる」——その根拠、本当にありますか?

「もう少し待てば安くなる」——その根拠、本当にありますか?「もう少し待てば安くなる」——その根拠、本当にありますか?- 東新住建の家の光熱費は賃貸より年間12万円もおトク?断熱×省エネ住宅の強み東新住建の家の光熱費は賃貸より年間12万円もおトク?断熱×省エネ住宅の強み

- 【2026年】金利上昇時代の住宅購入|今、マイホームを考えるべき理由とは?【2026年】金利上昇時代の住宅購入|今、マイホームを考えるべき理由とは?

- 将来の売却・住み替えを見据えた家選びのポイント住宅の資産価値はどう決まる?将来の売却・住み替えを見据えた家選びのポイント

- 2026年の人気インテリアスタイルはどれ?2026年の人気インテリアスタイルはどれ?最新調査データと注目トレンドを解説

- 東海3県で住みたい街はどこ?最新調査で見えた注目エリアと選ばれる理由東海3県で住みたい街はどこ?最新調査で見えた注目エリアと選ばれる理由