ホーム>LIFESTYLE TIPS

LIFESTYLE TIPS

【【2026年】金利上昇時代の住宅購入|今、マイホームを考えるべき理由とは?】

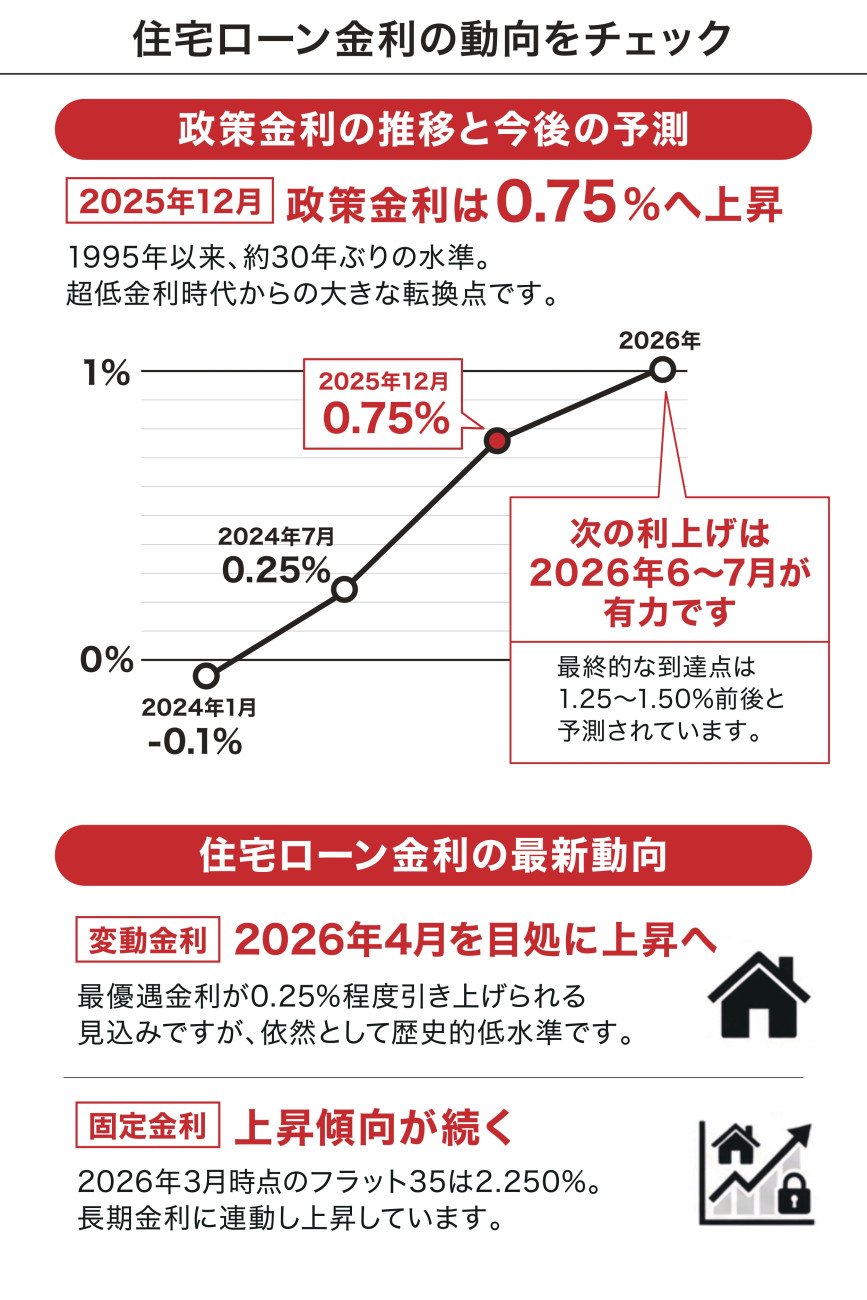

日本銀行は2025年12月、政策金利を1995年以来・約30年ぶりの水準となる0.75%へ引き上げました。

こうした状況のなかで「もう少し待てば金利が落ち着くのではないか」「今は家を買うタイミングではないのでは?」と住宅購入を先送りにしている方もいるのではないでしょうか。

しかし、住宅購入のタイミングを考えるうえで、金利だけを判断軸にするのは危険かもしれません。

住宅価格や建築コストの動向、税制優遇の変化、そして賃貸に払い続けるコスト(家賃)など、考慮すべき要素は金利以外にも数多くあります。

この記事では、2026年時点の金利動向を整理したうえで、それでも今マイホームを検討すべき理由を複数の視点からわかりやすく解説します。

愛知・東海エリアでの住宅購入を考えている方は、ぜひ判断の参考にしてみてください。

「金利が上がっているから待った方がいい」は正しい判断か?

住宅ローン金利が上昇しているというニュースを見て「今は買い時ではない」と感じる方は少なくないでしょう。

しかし「金利が落ち着くまで待つ」という判断が、必ずしも正解とは言い切れません。

その理由のひとつが、待つこと自体にもコストがかかるという点です。

住宅ローンの返済であれば、支払った額がそのまま将来の資産形成につながりますが、賃貸住宅の場合はどれだけ家賃を支払っても手元には何も残りません。

仮に賃貸住宅へ月8万円の家賃を支払い続けた場合、1年間で96万円、5年間では480万円が純粋な支出として消えていく計算になり、その差は決して小さくないといえるでしょう。

またもうひとつ見落とされやすいのが、待っている間にも住宅価格は動き続けるという点です。

2020年以降は建築資材の価格高騰や人件費の上昇を背景に、新築住宅の価格についても上昇傾向が続いています。

仮に金利が下がったとしても、その間に物件価格が上昇していれば、最終的な支払額が増えてしまうという可能性も十分に考えられるでしょう。

もちろん「金利の動向を無視していい」というわけではありません。

大切なのは、金利だけを根拠に判断するのではなく、金利・物件価格・支援制度・家計状況を総合的に見ながら判断することです。

2026年の住宅ローン金利動向を整理する

住宅購入を検討するうえでは、現在の金利がどのような状況にあるのかを正確に把握することが欠かせません。

ここでは、最新の公表データをもとに、変動金利と固定金利それぞれの動向を整理してみましょう。

●政策金利はどこまで上がった?

日本銀行は2025年12月の金融政策決定会合で、政策金利を0.75%へと引き上げました。

これは1995年以来、約30年ぶりとなる水準であり、長く続いた超低金利時代が大きな転換点を迎えたことを意味します。

また複数の金融機関やシンクタンクの見通しによると、次の利上げは2026年6〜7月が有力とされており、ターミナルレートについては1.25〜1.50%前後と見る予測が多い状況です。(備考参照)

ただし、利上げのペースや水準は今後の経済・物価・為替の状況次第であり、「必ずこうなる」と断定できるものではありません。

●住宅ローンの変動金利はどう動く?

政策金利の引き上げを受け、住宅ローンの変動金利にも影響が出始めています。

三菱UFJ銀行と三井住友銀行はすでに基準金利を引き上げており、その他の金融機関でも2026年4月を目処に最優遇金利が0.25%程度引き上げられる見込みです。(備考参照)

なお2026年3月時点での変動金利(最優遇金利)は0.6〜0.7%台が中心であり、水準自体は依然として歴史的に低い状況となっています。

「金利が上がっている」という印象が先行しがちですが、現時点でもまだ低い水準であることは事実として押さえておく必要があるでしょう。

●固定金利(フラット35)の動向

一方、長期金利と連動する固定金利にも変化が見られます。

フラット35(借入期間21年以上・融資比率9割以下)の金利は、2026年3月時点で2.250%となっており、2023年頃と比べて上昇が続いている状況です。

固定金利は今後も長期金利の動向によって変動するため、返済額を長期間固定したい方は、早めに借入条件を確認しておくことが重要といえるでしょう。

今購入を検討すべき理由① 住宅価格・建築コストは下がりにくい構造にある

金利の動向と同じくらい、あるいはそれ以上に住宅購入のコストを左右するのが、物件価格そのものの水準です。

「金利が落ち着くまで待つ」という判断をする際に、住宅価格も同時に下がることを前提にしている方は少なくありません。

しかし現状を見ると、価格が大きく下落する可能性は低いと考えられる理由がいくつかあります。

●建築コストの高止まりが続いている

新築住宅の価格を押し上げている大きな要因のひとつが、建築資材費と人件費の上昇です。

木材・鉄鋼・セメントといった主要資材の価格は上昇傾向が続いており、円安による輸入コストの増大がその流れを後押ししてきました。

加えて建設業界では慢性的な人手不足が続いており、職人の労務費も上昇しています。

さらに2025年4月からは、すべての新築住宅に省エネ基準への適合が義務化されました。

断熱性能や一次エネルギー消費量などの基準をクリアするためのコストが上乗せされるため、新築住宅の価格は構造的に下がりにくい状況にあるといえるでしょう。

●土地価格も上昇が続いている

建物だけでなく、土地価格の動向も無視できません。

国土交通省が公表した令和7年度の地価公示データによると、住宅地の価格は全国的に2年連続で上昇しており、都市中心部だけでなく生活利便性の高い郊外エリアにまで上昇範囲が広がっています。

愛知県・名古屋エリアでも同様の傾向が見られ、人気エリアほど物件価格の上昇が顕著です。

つまり「金利が下がるのを待っている間に、物件価格が上がってしまう」というシナリオは十分に現実的といえるのです。

仮に、将来的に変動金利が0.25%下がったとしても、その間に物件価格が数十万〜百万円単位で上昇していれば、総支払額はむしろ増える可能性があります。

今購入を検討すべき理由② 住宅ローン控除が2030年まで延長・拡充された

住宅購入を後押しする制度面でも、2026年は見逃せない変化がありました。

2025年末で適用期限を迎えるはずだった住宅ローン控除が、令和8年度税制改正大綱において2030年12月末まで5年間延長されることが決まったのです。

●2026年からの主な変更点

延長後も控除率は年0.7%が維持され、省エネ基準適合以上の新築住宅であれば控除期間は13年間となります。

子育て世帯・若者夫婦世帯への優遇措置も継続されており、認定住宅(認定長期優良住宅・認定低炭素住宅)を新築で取得する場合は借入限度額が最大5,000万円に引き上げられます。

控除率0.7%を掛け合わせると、年間最大35万円、13年間で最大455万円(5,000万円×0.7%×13年)の減税効果を受けられる計算です(実際には残高の減少等により変動します)。

またこれまで50㎡以上だった床面積要件が40㎡以上に緩和されるなど、対象範囲が広がった点もポイントです。

●2028年以降は省エネ性能の基準が引き上げられる

一方で、2028年以降に建築確認を受ける新築住宅については、制度上の要件が大きく変わります。

現行の「省エネ基準適合住宅」が住宅ローン控除の対象外となる予定であり、今後はZEH水準の性能が控除を受けるための実質的な必須条件になっていきます。

つまり、同じ予算で住宅を取得する場合でも、2028年以降は求められる住宅性能のハードルが上がり、建築コストがさらに増す可能性があるということです。

金利上昇局面であっても、税制優遇をうまく組み合わせることで実質的な住宅取得コストを抑えることは十分に可能です。

制度の恩恵を受けられる今のうちに、具体的な資金計画を立てておく価値は大きいといえるでしょう。

金利上昇時代に求められる「返済計画」の考え方

金利が上昇局面にある今、住宅ローンを組む際にこれまで以上に重要となるのが「金利が変動しても対応できる返済計画」を事前に立てておくことです。

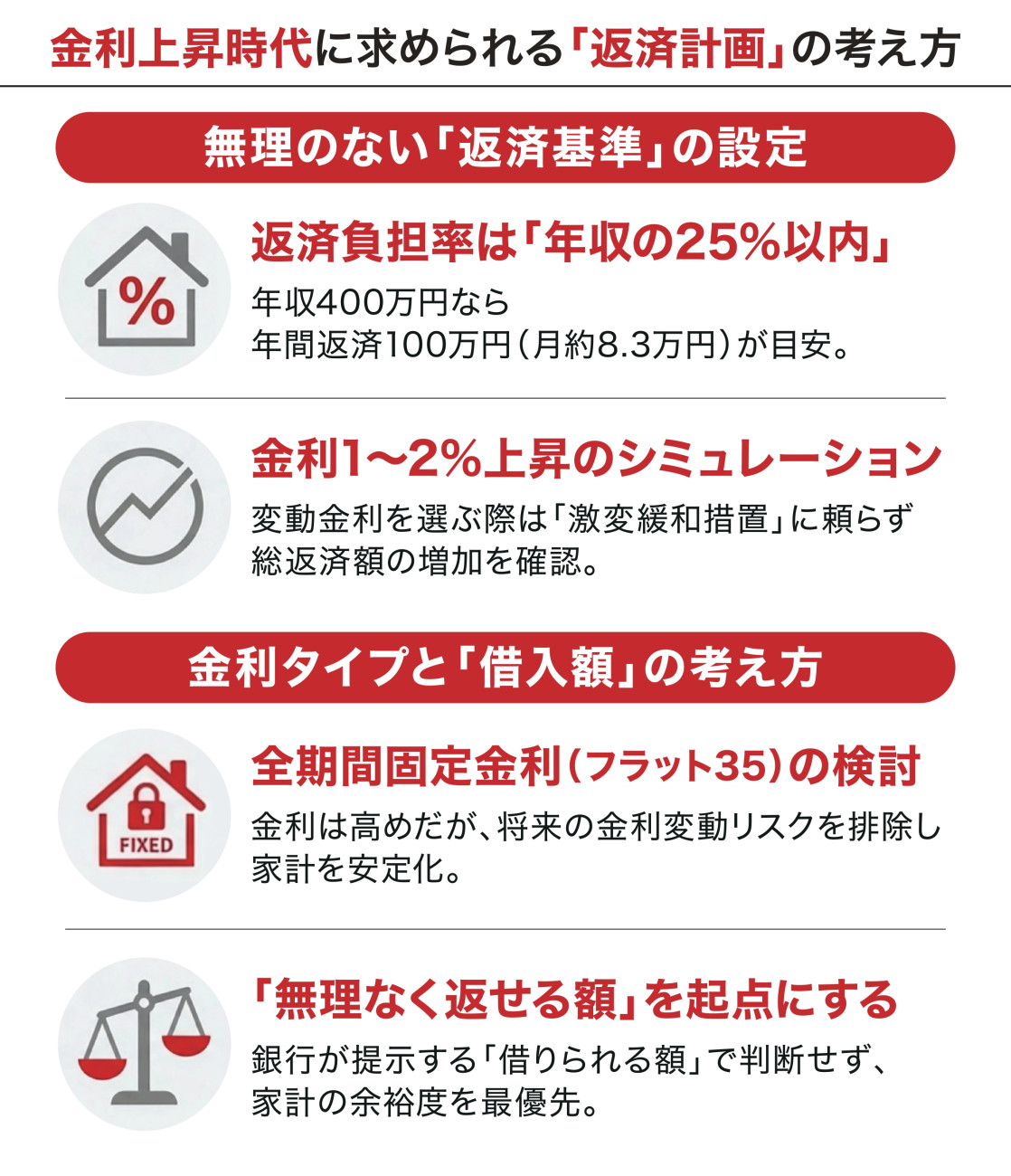

まず確認したいのが、返済負担率です。

年収に対する年間返済額の割合を指す返済負担率は、一般的に25%以内に抑えることが無理のない返済の目安とされています。

たとえば年収400万円であれば、年間返済額を100万円以内、月々約8.3万円以内に収める計算です。

変動金利を選ぶ場合は、現在の返済額だけでなく、金利が1〜2%上昇した場合のシミュレーションもあわせて確認しておくことが欠かせません。

多くの金融機関では「5年ルール」「125%ルール」による激変緩和措置が設けられていますが、金利上昇が続く局面では総返済額が膨らむリスクがあるためです。

一方、返済額を長期間固定したい方にはフラット35のような全期間固定金利型も選択肢のひとつです。

現時点では変動金利より高い水準にありますが、将来の金利変動リスクを排除できる安心感は、特に長期的な家計管理を重視する方にとって大きなメリットといえます。

いずれの金利タイプを選ぶ場合も、「借りられる額」ではなく「無理なく返せる額」を起点に借入額を決めることが、金利上昇時代の住宅ローン選びの基本的な考え方です。

金利上昇時代の住宅購入に関するよくある質問

Q 金利がさらに上がる前に、急いで購入した方がいいですか?

「急いで買うべき」とは一概には言えません。

金利の動向だけでなく、家計の状況や返済計画が整っているかどうかといった点も重要な判断軸となるためです。

ただし住宅価格や建築コストが高止まりしているなかで「金利が落ち着くまで待つ」という判断が、必ずしも有利に働くとは限りません。

現在の家計状況と将来のライフプランを整理したうえで、無理のない資金計画が立てられるかどうかを確認することが先決です。

Q 変動金利と固定金利、どちらを選ぶべきですか?

どちらが正解かは、家計の余裕度やリスク許容度によって異なります。

変動金利は現時点では0.6〜0.7%台と低水準ですが、今後の利上げにより上昇する可能性があります。

また固定金利は現時点では2%台と変動金利より高い水準にあるものの、返済額が変わらない安心感が魅力です。

金利上昇が家計に与えるリスクを許容できるかどうかを基準に、ファイナンシャルプランナーや住宅会社の担当者と相談しながら選ぶことをおすすめします。

Q 愛知・名古屋エリアで、予算を抑えながら自分らしい家を建てることはできますか?

可能です。

注文住宅ほどの費用をかけずに、内装や設備、外観デザインの一部を自分好みにカスタマイズできる「ハーフオーダー住宅」という選択肢があります。

東新住建が展開するハーフオーダー住宅は、プロが設計した安心の仕様を土台としながら、内観・外観スタイルを複数の選択肢から選べる仕組みです。

建築コストが上昇するなかでも、分譲住宅の価格帯で自分らしさを実現できる点が、多くのご家庭から支持されています。

愛知県・東海エリアでの住宅購入を検討している方は、ぜひ一度東新住建までご相談ください。

まとめ

・日銀の政策金利は0.75%まで上昇し、2026年中のさらなる利上げが見込まれる

・建築コストの高止まりや省エネ基準の義務化を背景に、住宅価格は下がりにくい構造にある

・住宅ローン控除は2030年末まで延長・拡充され、支援制度を活用できる環境は整っている

金利上昇時代だからこそ、「金利だけ」を見て判断を先送りにするのではなく、物件価格・税制優遇・家計の余裕度を総合的に整理することが大切です。

分譲住宅の価格帯を保ちながら自分らしい住まいを実現できる東新住建のハーフオーダー住宅なら、金利上昇時代でも無理のない家づくりが可能です。

愛知県・名古屋エリアでマイホームの購入を検討している方は、東新住建のハーフオーダー住宅もぜひ選択肢のひとつとして検討してみてください。

【備考】

・住宅金融支援機構「"金利のある世界"でどう変わる?これからの住宅ローン選びを考えよう」

・野村證券「日銀の追加利上げ予想」

・三井住友DSアセットマネジメント「2026年1月日銀政策会合レビュー」

・日本経済新聞「3月住宅ローン、三菱UFJと三井住友が変動金利上げ」https://www.nikkei.com/article/DGXZQOUB272AG0X20C26A2000000/

その他の記事

「もう少し待てば安くなる」——その根拠、本当にありますか?「もう少し待てば安くなる」——その根拠、本当にありますか?

「もう少し待てば安くなる」——その根拠、本当にありますか?「もう少し待てば安くなる」——その根拠、本当にありますか?- 東新住建の家の光熱費は賃貸より年間12万円もおトク?断熱×省エネ住宅の強み東新住建の家の光熱費は賃貸より年間12万円もおトク?断熱×省エネ住宅の強み

- 「NISA貧乏」の抜け出し方。そのヒントは「住まい選び」に「NISA貧乏」の抜け出し方。そのヒントは「住まい選び」に

- 将来の売却・住み替えを見据えた家選びのポイント住宅の資産価値はどう決まる?将来の売却・住み替えを見据えた家選びのポイント

- 2026年の人気インテリアスタイルはどれ?2026年の人気インテリアスタイルはどれ?最新調査データと注目トレンドを解説

- 東海3県で住みたい街はどこ?最新調査で見えた注目エリアと選ばれる理由東海3県で住みたい街はどこ?最新調査で見えた注目エリアと選ばれる理由