ホーム>LIFESTYLE TIPS

LIFESTYLE TIPS

【2026年の住宅ローン金利はどうなる?購入のタイミングと考え方を解説】

住宅ローン金利が緩やかに上昇するなか、「今買うべきか、それとも様子を見るべきか」と悩んでいる方も多いのではないでしょうか。

2026年に向けた金利動向にも注目が集まっていますが、先行きを一つの答えとして断定することは難しく、いくつかのシナリオを想定して考えることが欠かせません。

そこでこの記事では、最新の公表データをもとに中期的な金利環境を整理し、住宅購入を検討するうえでの考え方を解説します。

将来を見据えた判断のヒントとして、ぜひ参考にしてください。

住宅ローン金利はいまどんな状況?2026年を見据えた環境整理

住宅ローン金利の動きを考える際は、まず「いまの金利がどのような背景で決まっているのか」を知っておくことが大切です。

金利は市場の動きだけで上下するものではなく、日本銀行の金融政策や景気の状況などを踏まえながら、少しずつ調整されています。

ここでは、住宅ローン金利が決まる仕組みと、現在の金利環境を確認していきましょう。

日銀の動きが住宅ローン金利に与える影響とは?

住宅ローン金利は、大きく「変動金利」と「固定金利」の2種類に分けられます。

一般的に、変動金利は日銀の政策金利の影響を受けやすく、固定金利は長期金利(主に10年国債利回り)に連動する傾向があります。

日銀は2024年以降、長期間続いてきた大規模な金融緩和を見直し、金融政策の正常化を段階的に進めてきました。

もっとも、公表資料では「急激な金利上昇を目的とするものではない」との姿勢が繰り返し示されており、家計や住宅市場への影響にも配慮した運営が続いている状況です。

現時点で整理しておきたい金利動向のポイント

公的資料や金融機関の見解を踏まえると、現時点で比較的共通している認識は次のとおりです。

・金利は長期的に見ると「低水準からの調整局面」に入っている

・短期間で大きく上昇するという前提では議論されていない

・経済・物価・海外情勢を見ながら、慎重に判断される状況が続いている

つまり、2026年に向けた金利動向は「上がるか・下がるか」を二択で考えるものではなく、緩やかな変化を前提に、どの程度の水準で推移するかを見る局面と整理するのが現実的だといえるでしょう。

【最新】12月19日の日銀追加利上げと、2026年までの金利見通しへの影響

2025年12月19日、日本銀行は金融政策決定会合において、政策金利(無担保コールレート・オーバーナイト物)の誘導目標を、0.5%程度から0.75%程度へ引き上げることを決定しました。

あわせて、今回の利上げは急激な引き締めを目的としたものではなく、段階的に金融緩和の度合いを調整していく姿勢であることが繰り返し強調されました。

また同会見では、利上げ後も「実質金利は依然として大幅なマイナスであり、緩和的な金融環境は維持されている」と明言されています。

一方で、経済・物価の見通しが想定通りに進めば、今後も段階的に政策金利を引き上げていく可能性があるとの考えも示されています。

この発表を踏まえると、2026年に向けた住宅ローン金利の前提は「再び下がる可能性を見込む局面」ではなく、上昇を基本としつつ、そのペースや水準を見極めていく段階に入ったと整理するのが現実的といえるでしょう。

参照:https://www.boj.or.jp/about/press/kaiken_2025/kk251222a.pdf(日本銀行:【記者会見】植田総裁(12月19日分)

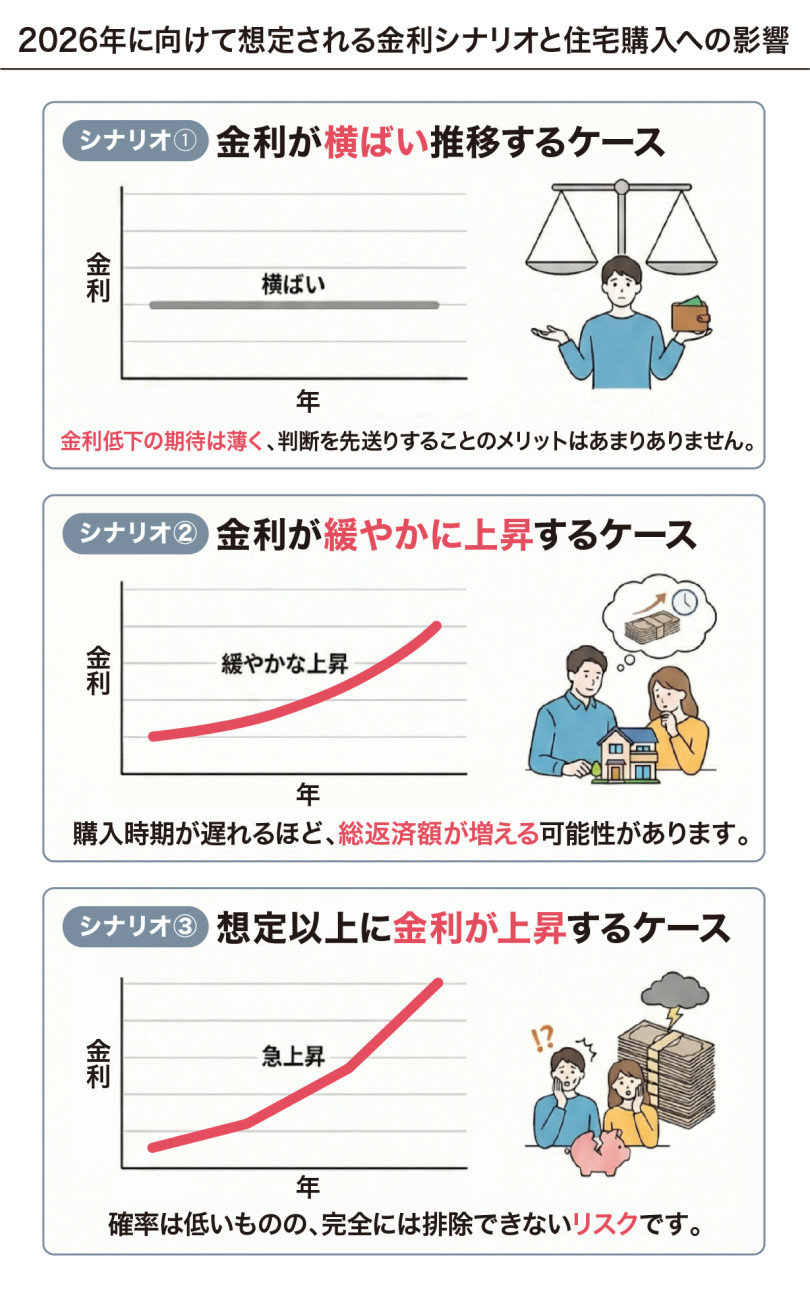

2026年に向けて想定される金利シナリオと住宅購入への影響

2026年に向けて金利の上昇方向はより明確になりつつあるものの、そのペースや到達水準については、複数のシナリオを想定して整理する必要があります。

ここではこうした前提のもと、住宅購入を検討するうえで想定しておきたい3つのシナリオを整理します。

シナリオ①金利が横ばいで推移するケース

金利が大きく動かず、横ばいに見える局面が続くケースです。

ただしこれは金利が低下に転じるという意味ではなく、上昇方向を基本としつつ、調整が一時的に落ち着く状態と捉える必要があります。

実際、日銀は経済・物価の状況を見ながら慎重に判断する姿勢を示しており、状況次第では様子見の期間が続く可能性もあります。

もっとも、金利低下の期待は薄く、判断を先送りすることのメリットはあまりありません。

住宅価格や建築コストが下がらない限り、「待つことで条件が良くなる」とは言いにくい局面といえるでしょう。

シナリオ②金利が緩やかに上昇するケース

現在の環境を踏まえると、最も基本的な想定といえるのがこのシナリオです。

日銀は長く続いてきた低金利政策を段階的に見直しており、金利は時間をかけて調整されていく方向にあります。

急激な引き上げは想定されていないものの、低金利が将来にわたって続くと見る状況でもありません。

このため、年単位で金利が少しずつ上昇し、住宅ローンの借入条件にも徐々に影響が及ぶ展開が考えられます。

結果、同じ物件価格であっても、購入時期が遅くなるほど総返済額が増える可能性があるといえるでしょう。

シナリオ③想定以上に金利が上昇するケース

可能性は低いものの、物価上昇の再燃や海外金利の影響などにより、想定よりも金利が上昇してしまうといったケースも理論上は考えられます。

もっとも、日銀や政府は家計や住宅市場への影響を強く意識しており、住宅ローン金利が急激に上がる状況は抑制されると見る専門家が多数派です。

そのため、このシナリオは「確率は低いが、完全には排除できないリスク」として位置づけておくのが現実的でしょう。

シナリオ比較から見えてくる金利との向き合い方

3つのシナリオを並べてみると、金利が下がることを前提に判断する環境ではないという点で共通しています。

そのため今後は、上昇を前提としたうえで、そのペースや影響にどう備えるかを考えることが大切です。

また金利の動きそのものを当てにいくのではなく、どの水準になっても無理のない判断ができるように計画を立てることが重要になるでしょう。

次の章では、こうした考え方を踏まえたうえで、住宅購入のタイミングを考える際の具体的な判断軸を整理していきます。

金利だけで判断しない、住宅購入タイミングの考え方

住宅購入のタイミングを考えるうえで金利は重要な判断材料の一つですが、金利の動きだけを基準にしてしまうと、本来確認しておきたいポイントを見落としてしまう可能性があります。

金利は将来の予測が難しく、どのシナリオが現実になるかを正確に見通すことはできないため、金利がどう動いても無理のない状態かどうかを軸に判断することが大切です。

ここからは、住宅購入を検討する際に金利とあわせて確認しておきたい視点をチェックリスト形式で整理します。

□ 家計に無理のない返済計画になっているか

金利以外にも、借入額や返済期間といった条件次第で住宅ローンの負担は大きく変わります。

そのため返済額そのものだけでなく、長期的に無理なく支払いを続けられるかという視点を持ちながら、以下のポイントを確認しておくことが大切です。

・教育費や老後資金を確保する余力があるか

・収入が一時的に減った場合でも対応できるか

これらの点を踏まえ、将来の家計を見据えた返済計画を立てられるようにしていきましょう。

□ ライフステージの変化が想定されているか

住宅ローンは長期間にわたる支払いとなるため、現在の家計状況だけでなく、将来のライフイベントを含めて考える必要があります。

ライフステージの変化によって支出が増える時期があることを前提に、無理のない返済計画になっているかどうかを確認しておきましょう。

特に意識しておきたいポイントは以下の通りです。

・子どもの進学や教育費が増える時期を見込めているか

・転職や働き方の変化による収入変動を想定できているか

・定年後の生活費や住宅ローン残高を意識した計画になっているか

これらを踏まえ、一時的に支出が重なるタイミングでも返済に無理が出ないかどうかを一度整理しておくことが大切です。

□ 「賃貸に住み続けた場合」と比較できているか

住宅購入を検討する際は、「買う場合」だけでなく「賃貸に住み続けた場合」と比較することも欠かせません。

それぞれの支出や特徴を把握したうえで、自分に合った選択かどうかを考えることが重要です。

比較する際に確認しておきたいポイントは以下の通りです。

・賃貸の場合、将来にわたって支払い続ける家賃の総額

・住宅を購入した場合に発生する固定資産税や修繕費などの追加コスト

・住み替えや売却のしやすさといった柔軟性

両者のメリットとデメリットを整理し、金額面だけでなく暮らし方の違いなども含めて判断できるようにしましょう。

□ 「今後も住み続ける前提」で考えられているか

住宅は、短期間で売却するよりも一定期間住み続ける前提で考えたほうが、金利や価格変動の影響を受けにくくなります。

そのため、購入後のライフスタイルを具体的にイメージし、以下のポイントを事前に整理しておきましょう。

・何年程度その住まいに住む想定なのか

・家族構成や働き方が大きく変わる可能性はあるか

・将来的に住み替えや売却を検討する余地があるか

中長期的な視点で暮らしを思い描くことで、購入後の後悔や想定外の負担を減らしやすくなります。

まとめ

・金利動向は一つに決め打ちせず、複数のシナリオを前提に考えることが大切

・金利の予測よりも、変動があっても対応できる返済計画を立てられているかどうかがポイント

・住宅購入の判断は、金利だけでなく家計や将来設計を含めて総合的に行う必要がある

金利は住宅購入を考えるうえで大切な要素の一つですが、それだけで最適なタイミングが決まるわけではありません。

将来を見据えながら、自分にとって納得できる判断軸を持つことが、後悔のない住まい選びにつながります。

その他の記事

「もう少し待てば安くなる」——その根拠、本当にありますか?「もう少し待てば安くなる」——その根拠、本当にありますか?

「もう少し待てば安くなる」——その根拠、本当にありますか?「もう少し待てば安くなる」——その根拠、本当にありますか?- 東新住建の家の光熱費は賃貸より年間12万円もおトク?断熱×省エネ住宅の強み東新住建の家の光熱費は賃貸より年間12万円もおトク?断熱×省エネ住宅の強み

- 「NISA貧乏」の抜け出し方。そのヒントは「住まい選び」に「NISA貧乏」の抜け出し方。そのヒントは「住まい選び」に

- 【2026年】金利上昇時代の住宅購入|今、マイホームを考えるべき理由とは?【2026年】金利上昇時代の住宅購入|今、マイホームを考えるべき理由とは?

- 将来の売却・住み替えを見据えた家選びのポイント住宅の資産価値はどう決まる?将来の売却・住み替えを見据えた家選びのポイント

- 2026年の人気インテリアスタイルはどれ?2026年の人気インテリアスタイルはどれ?最新調査データと注目トレンドを解説