住宅ローンを検討していると、「団信」という言葉に必ず出くわします。

「加入が必要らしいけれど、種類が多くてよくわからない」「がん保障や三大疾病付きは本当に必要なのか」という疑問を持つ方は少なくありません。

団信は一度選んだら、原則として返済が終わるまで変更できないため、金利や借入額と同じくらい慎重に検討すべき項目です。

この記事では、団信の仕組みと種類をわかりやすく整理したうえで、がん保障・三大疾病付きが「必要な人」と「そうでない人」の違いを解説します。

住宅購入を具体的に検討している方は、ローン選びの参考にしてください。

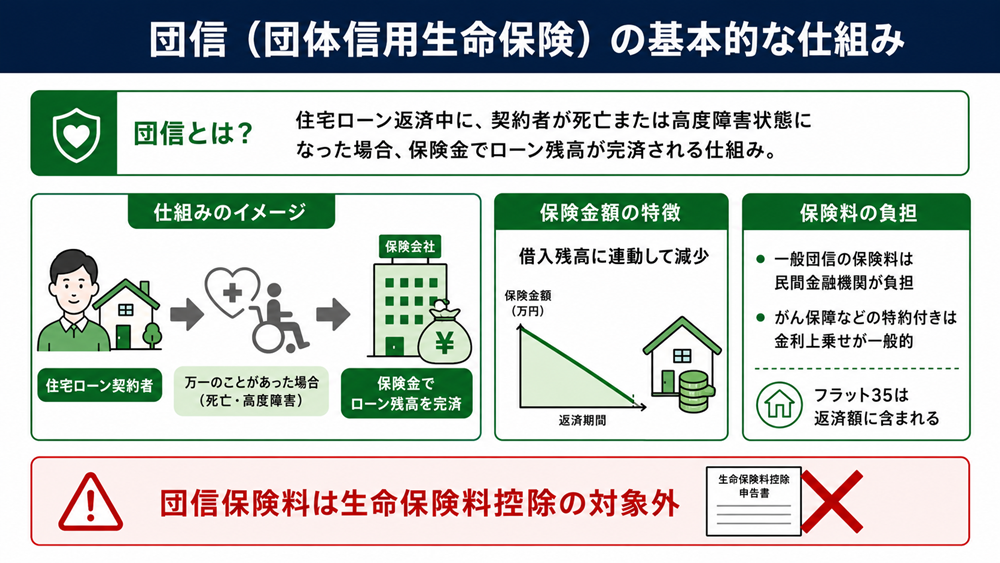

団信(団体信用生命保険)の基本的な仕組み

団信とは何か

団信とは「団体信用生命保険」の略称で、住宅ローンの返済中に契約者が死亡または高度障害状態となった場合に、保険金からローンの残高が支払われる仕組みです。

金融機関(フラット35の場合は住宅金融支援機構)が契約者、住宅ローンの契約者本人が被保険者となります。

これにより遺族・家族が返済を引き継ぐ必要がなくなるため、マイホームを手放さずに済む可能性が高まります。

また、団信の保険金額は借入残高に連動して減少していく仕組みです。

返済が進めば残高も減るため、保険金額も年々下がっていきます。

出典:住宅金融普及協会「団体信用生命保険について」

保険料の負担はどうなっているか

民間金融機関の住宅ローンでは、一般団信(死亡・高度障害を保障する基本タイプ)の保険料は金融機関が負担するため、借り手の追加負担はありません。

ただし、がん保障や三大疾病保障などを付帯する場合は、その分が住宅ローンの金利に上乗せされる形で支払うケースがほとんどです。

フラット35(住宅金融支援機構と民間金融機関が提携する全期間固定型住宅ローン)では、団信の保険料相当分が月々の返済額に含まれており、別途支払う必要はありません。

出典:住宅金融支援機構「機構団体信用生命保険特約制度」

団信保険料は生命保険料控除の対象外

団信の保険料は生命保険料控除の対象にならないという点には注意が必要です。

生命保険料控除が適用されるのは、保険金の受取人が契約者本人や配偶者・親族である場合に限られ、金融機関が保険金受取人となる団信は該当しないためです。

そのため、保険料(特約料)を支払っていても税制上の控除は受けられないという点を理解しておきましょう。

出典:住宅金融支援機構「特約料は生命保険料控除の対象にはならないのですか?(Q&A番号:173)」

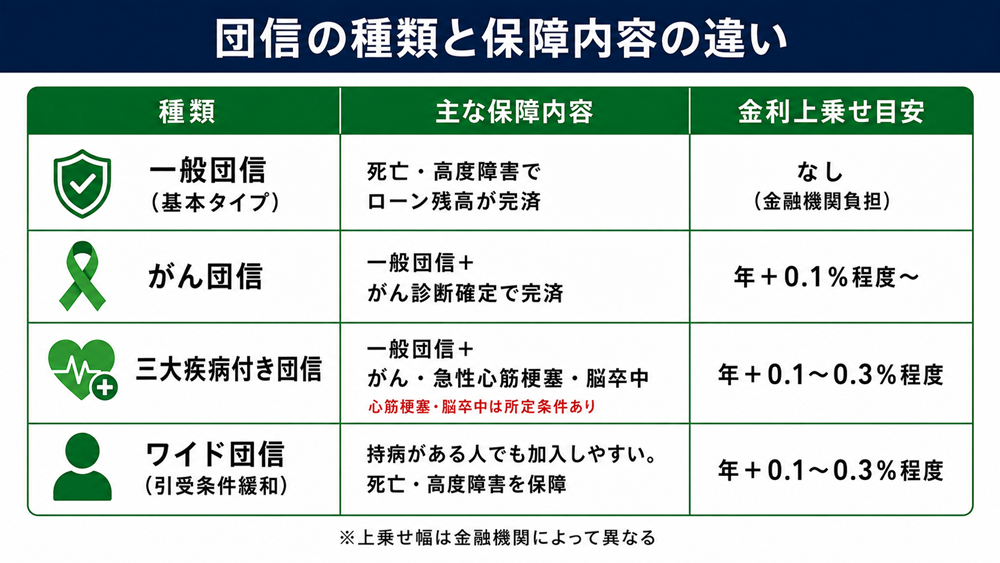

団信の種類と保障内容の違い

団信には複数の種類があり、保障の範囲と金利への影響が異なります。

住宅ローンを選ぶ際は、金利だけでなく、どの団信が付いているかを必ず確認しましょう。

一般団信(基本タイプ)

一般団信は、契約者が死亡または高度障害状態となった場合にローン残高が完済される、最も基本的なタイプです。

民間金融機関の多くでは、この一般団信への加入が住宅ローンの必須条件となっています。

保険料は金融機関が負担するため、借り手に追加コストは発生しません。

がん団信

がんと診断確定された時点でローン残高がゼロになるタイプです。

金融機関によって、上皮内がん・皮膚がんを保障対象に含むかどうかが異なるため、加入前に保障範囲を確認することが重要です。

一般団信の金利に上乗せする形で保険料を支払う仕組みが一般的となっています。

三大疾病付き団信

がん・急性心筋梗塞・脳卒中の3つを保障対象とするタイプです。

がんは診断確定で適用されるケースが多い一方、急性心筋梗塞・脳卒中については「所定の状態が60日以上継続」など、一定の条件を満たして初めて保障が適用されるという金融機関がほとんどです。

条件の詳細は金融機関によって異なるため、契約前に重要事項説明書で確認してください。

ワイド団信(引受条件緩和タイプ)

健康上の理由で一般団信の審査が通らなかった方向けに、引受条件を緩和したタイプです。

糖尿病・高血圧症・うつ病など、通常の団信では加入が難しい持病をお持ちの場合でも、加入できるケースがあります。

ただし、すべての金融機関がワイド団信を取り扱っているわけではなく、また金利への上乗せが発生するのが一般的です。

なお、フラット35(住宅金融支援機構)にはワイド団信の取り扱いはありません。

出典:住宅金融支援機構「新機構団信の加入要件・保障内容」

団信の種類と保障内容・コスト目安

※金利上乗せ幅は金融機関によって異なるため、各金融機関の公式サイトまたは窓口でご確認ください。

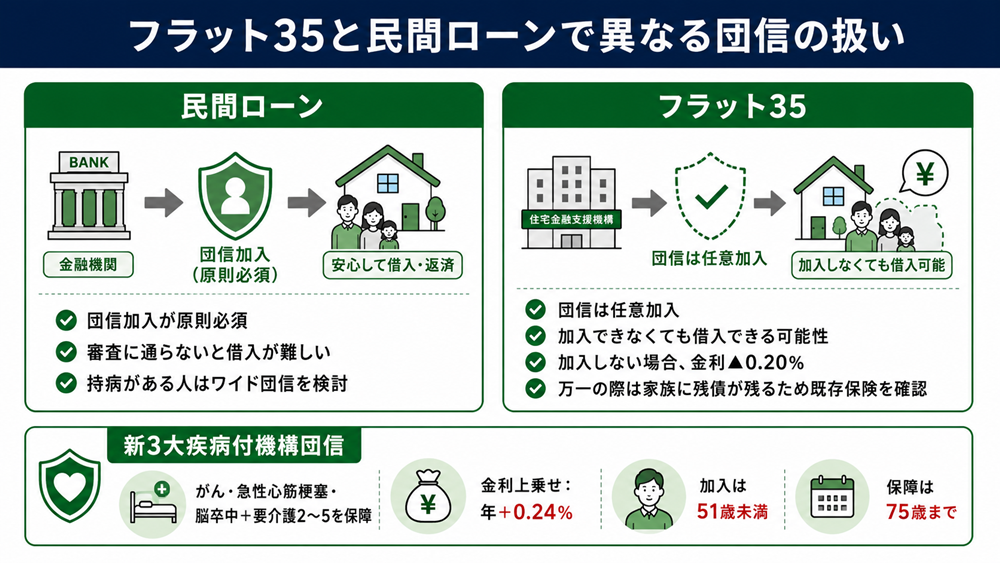

フラット35と民間ローンで異なる団信の扱い

民間金融機関のローン|団信加入が必須

民間金融機関の住宅ローンでは、団信への加入が借り入れの必須条件となっているケースがほとんどです。

健康上の理由で団信の審査に通らなかった場合、住宅ローン自体を利用できなくなります。

持病や既往歴がある方は、ワイド団信を取り扱う金融機関を探すか、後述するフラット35を検討する必要があります。

フラット35|団信は任意加入

住宅金融支援機構が民間金融機関を通じて提供する「フラット35」の場合、団信への加入は任意です。

健康上の理由で団信に加入できない方でも、フラット35であれば住宅ローンを利用できる可能性があります。

団信に加入しない場合、フラット35の借入金利は新機構団信付きの金利から▲0.20%となります。

ただし、万一の際にローン残高が家族に引き継がれるリスクが生じるため、既存の生命保険の保障額や内容を事前に確認しておく必要があるでしょう。

出典:住宅金融支援機構「新機構団体信用生命保険制度のご案内」

フラット35の「新3大疾病付機構団信」とは

フラット35には、基本の団信(新機構団信)に加え、「新3大疾病付機構団信」という選択肢があります。

がん・急性心筋梗塞・脳卒中の三大疾病に加え、公的介護保険制度における要介護2〜要介護5に該当した場合もローン残高が完済される点が特徴です。

金利は、新機構団信付きのフラット35借入金利に年+0.24%が上乗せされます。

新3大疾病付機構団信に加入できるのは、告知書の記入日時点で満15歳以上満51歳未満の方に限られます。

新機構団信(基本タイプ)の加入年齢上限が満70歳未満であるのに対し、3大疾病付きは年齢条件が厳しくなっている点に注意が必要です。

また新3大疾病付機構団信の保障期間は満75歳の誕生日の属する月の末日までとなっており、その後は基本の新機構団信の保障内容に切り替わる点にも留意しましょう。

なお、過去にがんと診断されたことがある方は加入できません。

出典:住宅金融支援機構「新3大疾病付機構団信の加入要件・保障内容」

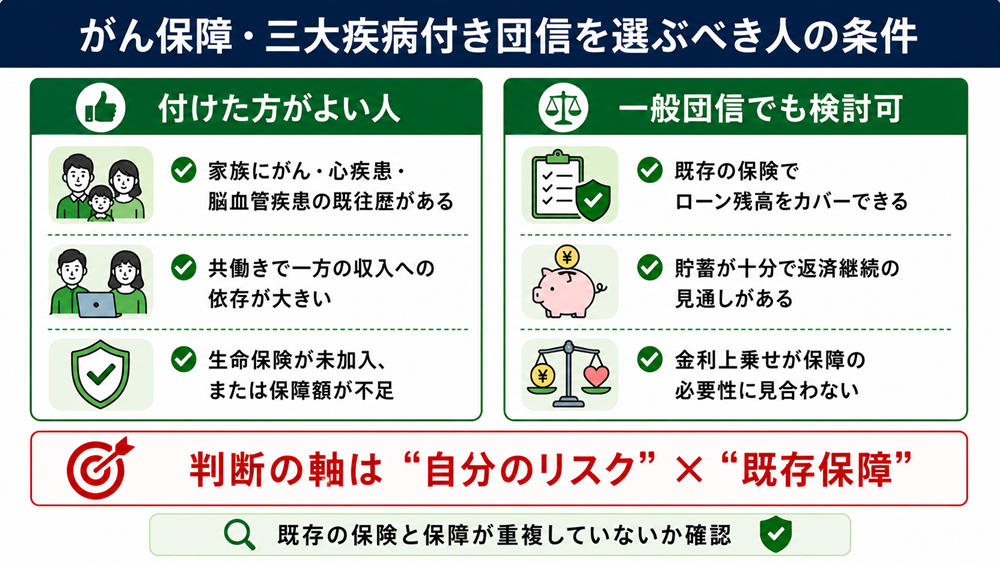

がん保障・三大疾病付き団信を選ぶべき人の条件

保障が手厚いほど安心感は高まりますが、その分だけ金利負担も増えます。

必要性を判断するうえで重要なのは、「自分のリスク」と「すでにある保障」を照らし合わせることです。

付けた方がよいケース

- 家族にがん・心疾患・脳血管疾患の既往歴があり、自身の罹患リスクを意識している

- 共働き世帯で、一方の収入がローン返済に大きく依存している

- 現時点で民間の生命保険に未加入、または保障額がローン残高をカバーできていない

こうしたケースでは、がん保障・三大疾病付き団信を選ぶことで、治療中の収入減少局面でも家族の生活基盤を守りやすくなります。

現在加入している保険の保障額と照らし合わせたうえで、不足している部分を団信で補うという発想で検討すると良いでしょう。

付けなくてよいケースの判断軸

一方で、以下に当てはまる場合は、一般団信のみで十分と判断できるケースもあります。

- すでに加入している生命保険や就業不能保険で、ローン残高をカバーできる保障額が確保されている

- 貯蓄が十分にあり、数ヶ月の収入減少があっても返済を継続できる見通しがある

- 金利上乗せによる総返済額の増加が、保障の必要性に見合わないと判断できる

特に注意したいのは、既存の保険と保障が重複しているケースです。

すでに手厚い医療保険やがん保険に加入している場合、団信でさらにがん保障を付けると、実質的に二重の保険料を払い続けることになります。

住宅ローンを契約する前に、手持ちの保険の保障内容を整理しておくことが重要です。

団信選びで見落としがちな注意点

告知義務と虚偽告知のリスク

団信に加入する際は、現在の健康状態や過去の病歴について正確に申告する「告知義務」があります。

告知書には、過去の入院歴・手術歴・投薬歴などを記載する欄があり、事実と異なる内容を記載した場合は「告知義務違反」となります。

告知義務違反が発覚した場合、万一のときに保険金が支払われず、ローン残高が完済されないリスクが生じるため注意が必要です。

健康状態に不安がある場合は、ワイド団信やフラット35(団信任意)を検討する方が、長期的に見て安全といえるでしょう。

加入年齢の上限に注意

団信には加入できる年齢の上限があります。

フラット35の新機構団信(基本タイプ)は告知書記入日時点で満70歳未満、新3大疾病付機構団信は満51歳未満が条件です。

民間金融機関の団信もそれぞれ上限年齢が設けられているため、年齢が高い方は早めに確認することが重要です。

また、団信は住宅ローンの借入時にしか加入できません。

返済が始まってから「やはり保障を手厚くしたい」と思っても、途中から加入・変更することは原則としてできないため、契約前の検討が不可欠です。

団信保険料は生命保険料控除の対象外

団信の保険料(特約料)は生命保険料控除の対象になりません。

がん保障・三大疾病付きの団信を選んで金利上乗せ分を支払っていても、確定申告や年末調整で控除を受けることはできないため、税制上のメリットは期待できないと考えましょう。

民間の生命保険・医療保険との比較検討の際は、この点も含めてトータルコストで判断することが大切です。

団信に関するよくある質問

Q1. 団信に加入できない場合、住宅ローンは組めませんか?

民間金融機関の住宅ローンは、団信への加入が必須条件となっているケースがほとんどです。

ただし、一般団信の審査に通らなかった場合でも、引受条件を緩和したワイド団信を取り扱う金融機関であれば加入できる可能性があります。

ワイド団信でも難しい場合は、団信への加入が任意であるフラット35を検討してください。

フラット35であれば、健康上の理由で団信に加入できない方でも住宅ローンを利用できます。

ただしその場合、万一の際のローン残高は家族に引き継がれるため、既存の生命保険の保障内容を事前に確認しておく必要があるでしょう。

Q2. 既存の生命保険があれば、団信は一般団信で十分ですか?

既存の生命保険の保障額がローン残高をカバーできる場合、がん保障や三大疾病保障を追加しなくても対応できるケースはあります。

ただし、生命保険の死亡保障とがん団信では、保障の発動するタイミングが異なります。

生命保険は死亡時に保険金が支払われますが、がん団信はがんと診断された時点でローン残高がゼロになります。

治療期間中の収入減少リスクをカバーしたい場合は、既存の保険内容だけでは不十分なケースもあるため、保障の重複と空白の両方を確認したうえで判断しましょう。

Q3. がん保障付き団信と一般団信では、総返済額にどれくらい差が出ますか?

金利上乗せ幅は金融機関によって異なりますが、フラット35の新3大疾病付機構団信を例にとると、新機構団信付きの借入金利に年+0.24%が上乗せされます。

借入金額3,000万円・返済期間35年の場合、0.24%の金利上乗せによる総返済額の増加は約130万円前後となります。

この金額を「35年間の保障料」と捉えたうえで、必要性を判断してください。

なお、上記はあくまで参考試算であり、実際の返済額は借入条件によって異なります。

正確な数値は住宅金融支援機構のローンシミュレーターで確認することが可能です。

まとめ

- 団信は住宅ローン返済中の万一に備える保険で、民間の多くのローンでは加入が必須条件となっている

- がん保障・三大疾病付きは金利上乗せが生じるため、既存の生命保険の保障内容や家族構成と照らし合わせて必要性を判断することが重要

- 健康状態に不安がある場合は、ワイド団信やフラット35(団信任意)など選択肢が複数あるため、住宅ローン選びと並行して早めに確認しておくと良い

団信は一度選んだら、原則として返済が終わるまで変更できません。

保障内容・加入条件・コストの三点をしっかり比較したうえで、自分と家族の状況に合った選択をしてください。

住宅購入の検討段階から、担当者に団信の種類についても相談することをおすすめします。

DUPレジデンス

フレスト一社駅

2,680万円~

発電シェルターハウス

E-LOOP豊田市前山町

3,280万円~

平屋回帰

豊明市栄町西大根Ⅱ

4,080万円

平屋回帰

刈谷市泉田町II

4,480万円~