相続税の節税に高い効果のある小規模宅地の特例を受けるのには親との同居が原則です。二世代住宅には親との同居スタイルもありますが、親子で完全に住まいが分かれているスタイルもあります。二世代住宅ではどのような場合に小規模宅地の特例を適用されるのか、また適用されないのか。それぞれのケースを解説します。

二世帯住宅と同居の違い

同居とは

同居とは文字通り一つの家の中で親と子どもの家族が暮らしていること。建物内部でそれぞれの住居スペースへ往来することが状態をいいます。ほかには玄関がひとつ、世帯ではっきりと分けられたつくりになっていないなどがあげられます。二世帯住宅で小規模宅地の特例を受けるためには、家の中で自由に行き来できるタイプのみが対象になっていましたが、平成26年相続法の改正により、建物内部で行き来できないタイプも小規模宅地の特例を受けられるようになりました。

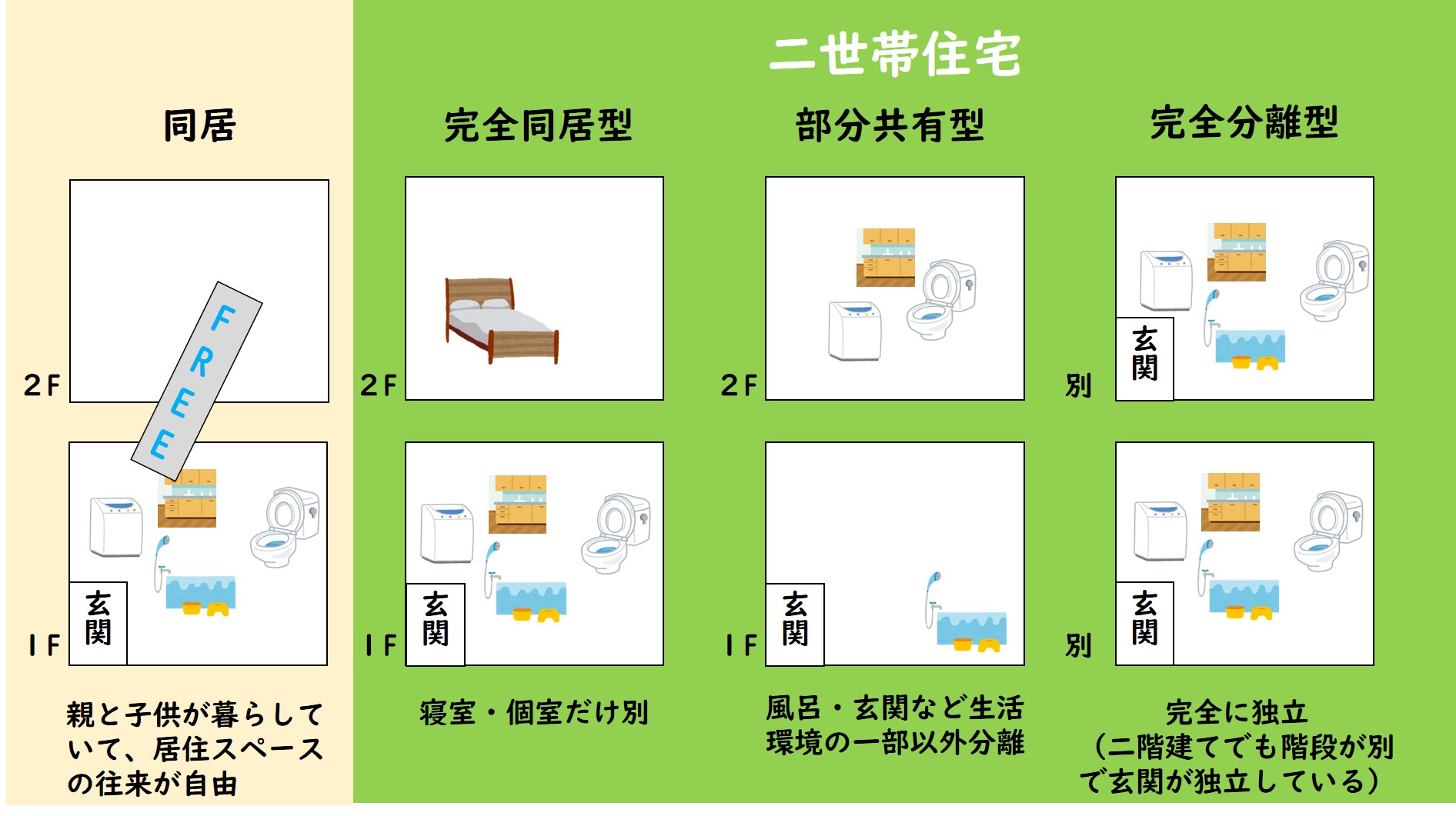

二世帯住宅の種類

少子高齢化問題や女性の社会復帰などからひときわ注目を集めている二世代住宅。間取りによって完全同居型、部分共有型、完全分離型の3種類に分類されます。

完全同居型

リビングやキッチン、トイレ、浴室などを共有。プライベート空間は寝室や個室のみです。まさに一つ屋根の下、大家族で生活する、二世帯住宅では最も同居に近いタイプです。

部分共有型

玄関、キッチン、浴室などの設備の一部を共有。たとえば玄関だけ共有、玄関と浴室は共有などお望み通りの間取りが選べます。完全分離型より建築費を抑えることができます。

完全分離型

二世帯で玄関、キッチン、浴室などを備えていて完全に独立して暮らせるタイプです。左右完全分離型、上下完全分離型、完全分離型2棟タイプがあります。プライバシーをいちばん保つことができます。ただし2棟分の建築費がかかります。

二世帯住宅の区分

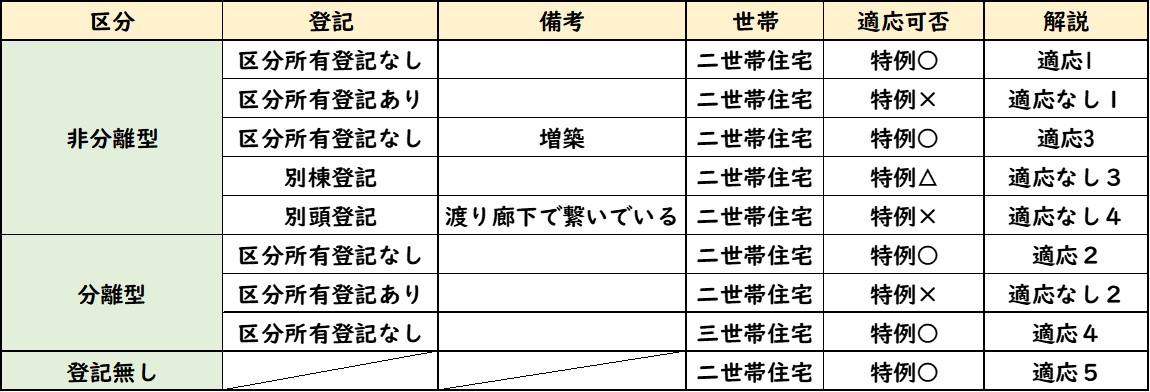

二世帯住宅は建物構造で分離型・非分離型、登記の種類で区分所有登記あり・区分所有登記なし、主にこのように分類されます。はじめに代表的な二世代住宅の区分、9つのケースを解説します。次にどの区分が適応・非適応なのかを説明します。相続例は土地所有者が親、土地建物を子が相続、親と子で生計を異にしていることを想定しています。

非分離型とは

非分離型は親と子が生活をそれぞれ営んでいるが、建物内部で各々の住まいに行き来することができる住宅をいいます。

分離型とは

分離型は親子世代で同じ住居で暮らしているが、建物内部でそれぞれの住まいに行き来することができない住宅をいいます。

区分所有登記なしとは

区分所有登記なしとは親が二世帯住宅の登記をしている、持ち主であることをいいます。

区分所有登記ありとは

区分所有登記ありのとは親世代と子世代が各自で住まいを所有している、持ち主が異なることを意味しています。

1. Aさん宅は非分離型で区分所有登記なしの二世帯住宅

Aさん宅は両親が1階、子ども家族が2階に暮らしています。住宅内の階段で交流も頻繁に行っています。建物所有者は父親です。

2. Bさん宅は非分離型で区分所有登記ありの二世帯住宅

Bさん宅は生計を親子別々で営んでいるが、建物内部で各々の住まいに行き来することができます。建物所有者は1階が父親、2階が長男と持ち主が違います。

3. Cさん宅は分離型で区分所有登記なしの二世帯住宅

Cさん宅は両親が1階、長女家族が2階に住んでいます。建物内部からは居住スペースに行くことはできません。往来する際には建物外の階段を利用します。土地と建物は父親が所有しています。

4. Dさん宅は分離型で区分所有登記ありの二世帯住宅

Dさん宅は1階に両親、2階に長男が居住しています。1階と2階には各々玄関があり、建物内は行ったり来たりすることができません。1階部分は父親、2階部分は長男と区分所有登記をしています。

5. Eさん宅は増築した非分離型、区分所有登記なしの二世代住宅

Eさん宅は長男の結婚を機会に両親の家を増築しました。建て増しした部分には長男夫婦が住んでいます。住居は独立した状態で内部からの行き来はできません。土地も建物も父親が所有しています。

6. Fさん宅は非分離型で別棟登記の二世代住宅

Fさん宅は一棟が両親、もう一棟を長男家族が居住。建物内で自由に行き来することができます。登記はそれぞれが行っています。

7. Gさん宅は別棟登記の建物を渡り廊下でつないだ非分離型の二世代住宅

Gさん宅は実家の空いた土地に息子が住宅を建て、渡り廊下でつないで隣の両親の家との行き来ができるようにしました。父と子、別々で登記しています。

8. Hさん宅は分離型で区分所有登記なしの三世代住宅

Hさん宅は1階に両親、2階に長男家族、3階に次男が住んでいます。各階に玄関を設け、外階段で行き来することができます。土地及び建物は父親が所有しています。

9. Iさん宅は登記されていない二世代住宅

Iさん宅は1階に両親、2階に長男家族が居住、建物内を行き来できる構造にはなっていません。2階へは建物外の階段を利用。土地・建物は父親が所有。登記はしていません。

小規模宅地の特例が適応される区分

二世帯住宅の区分をいろいろ取り上げましたが、実際にどのような区分が小規模宅地の特例を受けることができるのか、5つのケースを紹介していきます。

1. Aさん宅 非分離型で区分所有登記なしの二世帯住宅 〇

Aさん宅は小規模宅地の特例が受けられる代表的なパターンです。親が亡くなられて相続するときに、文句なしで適応されます。

2. Cさん宅 分離型で区分所有登記なしの二世帯住宅 〇

以前は双方の居住区空間に内部から行き来できなければ小規模宅地の特例を活用することができませんでした。相続法の改定によりCさん宅も特例を適応されるようになりました。

3. Eさん宅 増築した非分離型、区分所有登記なしの二世代住宅 〇

Eさん宅のように親の住まいに新たに子どもが増築するというスタイルの二世代住宅も最近よくあるパターンです。親と子の居住空間がキッチンやトイレなど独立していても、増築なのでその部分をあわせて1つの建造物とみなされます。また区分所有登記が行われていないので小規模宅地の特例を利用できます。

4. Hさん宅 分離型で区分所有登記なしの三世代住宅 〇

Hさん宅のような親、子、孫が一つの住居で暮らすといった三世代住宅も普及が見込まれています。区分所有登記が行われていないので小規模宅地の特例が適用可能です。ただし3階部分に親族ではない人が住んでいる場合は、1階、2階の床面積のみが特例の対象となります。

5. Iさん宅 登記されていない二世代住宅 〇

Iさん宅のように建物が未登記であれば、当然、区分所有登記もありません。よって小規模宅地の特例が適用されます。

小規模宅地の特例が適応されない区分

小規模宅地の特例が適応される区分を取り上げました。では反対にどのような区分が適応されないのか、4つのケースを紹介します。

1. Bさん宅 非分離型で区分所有登記ありの二世帯住宅 ×

区分所有登記後に建物の中を行き来できるようにリフォームしたBさん宅はほぼ同居といってもいい二世帯住宅です。しかし、1階が両親、2階が長男家族と区分所有登記したままですので、小規模宅地の特例が不適用となります。

2. Dさん宅 分離型で区分所有登記ありの二世帯住宅 ×

Dさん宅は両親と長男の居住空間を行き来することができません。この構造ではなく1階部分は父親が、2階部分は長男で区分所有登記をしている、このことにより不適用となります。

3. Fさん宅 非分離型で別棟登記の二世代住宅 △

Fさん宅は親の住む棟と息子家族の住む棟が各々登記しています。この2つの棟が1つの住まいと判断されれば小規模宅地の特例が適用されます。1つの住まいと判断されなければ特例は不適用となります。〇になるか×になるかはケースバイケースなので△と判断しました。

4. Gさん宅 別棟登記の建物を渡り廊下でつないだ非分離型の二世代住宅 ×

Gさん宅が二世代住宅や同居の根拠が渡り廊下のみではあまりにも弱いです。親と子ども家族は別の住まいに暮らしていると判断されます。すなわち同居ではないので小規模宅地の特例を受けることはできません。2棟がたとえば父親など同一の登記の場合でも適用されません。

小規模宅地の特例が受けられない二世代住宅は

区分所有登記された二世代住宅

二世帯住宅でも1階と2階の持ち主が違う(区分所有登記されている)場合は、小規模宅地の特例を適用されません。1階を親が登記していたとすると、1階のみしか小規模宅地の特例が受けることができないので相続税の大幅な節税につながりません。二世帯住宅を区分所有登記されていて相続を検討されている方は子世代の所有部分を親に名義変更して同一登記にしなければなりません。同一登記には共有登記と合併登記があります。

共有登記とは

複数の人々が1つの建物を共同で登記する方法。親子の共有名義で二世帯住宅を登記します。

合併登記とは

個別の建物として登記された建物を、1つの建物として再登記します。

同居している子どもが家を所有していた場合

親が老人ホームに入居している場合や、病気による長期入院などで子どもがそれまで住んでいた家から実家の二世代住宅へ引っ越す。こんなケースも増えています。もし子どもが相続開始前の3年以内((親が亡くなった日の3年前の同日から亡くなった日までの間))に家を購入して、そこに住んでいた場合は小規模宅地の特例が適用されません。家を所有していても賃貸していた場合には特例を受けることができます。

まとめ

二世代住宅で小規模宅地の特例が受けられる条件について紹介しました。二世代住宅は親にとっては子どもがそばで暮らす安心感、子どもにとっては孫の世話をしてもらうなど数々のメリットがあり人気です。現在、二世代住宅をお考えの方はもう一つ、今後の相続のことを見すえておくべきです。相続税が最大80%減額される小規模宅地の特例が適用されるよう事前に対策しておくことは必要不可欠です。