NEWS

| 【コラム】シングルマザーこそ家を持つべき理由 |

|---|

-

2022/9/22 【コラム】シングルマザーこそ家を持つべき理由

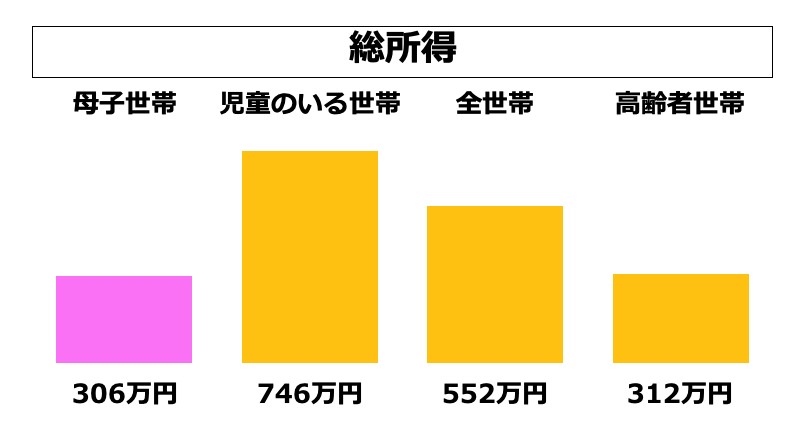

全国にひとり親、とりわけ“シングルマザー”の世帯は120万世帯以上。女性がひとりで子育てすることも珍しい話ではなくなってきました。 しかし、シングルマザーを取り巻く経済環境はまだまだ十分とはいえません。厚生労働省によると、平成30年度において、全世帯の平均所得が552.3万円、子供のいる世帯は745.9万円なのに対し、母子家庭の平均所得は306万円。一般の子供がいる世帯の半分以下となっています。※1

しかし、シングルマザーを取り巻く経済環境はまだまだ十分とはいえません。厚生労働省によると、平成30年度において、全世帯の平均所得が552.3万円、子供のいる世帯は745.9万円なのに対し、母子家庭の平均所得は306万円。一般の子供がいる世帯の半分以下となっています。※1

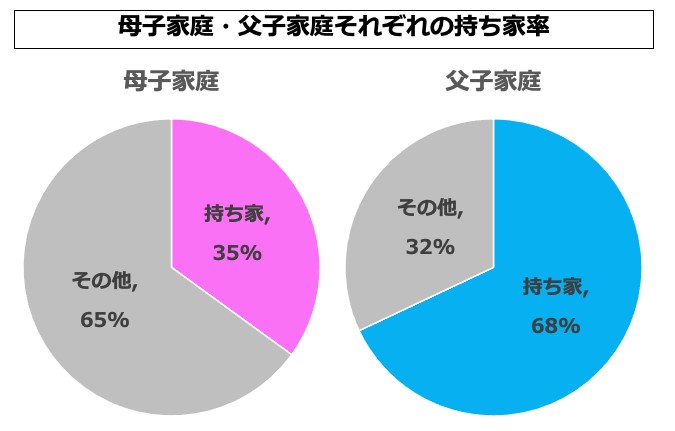

持ち家率についても、

二人親世帯の持ち家率が61%、父子家庭では68%なのに対し、

母子世帯の持ち家率は35%に過ぎません。※2

シングルマザーは、収入の不安の他にも、将来についてさまざまな不安があります。

そういった不安を考えると次第に選択肢は限られ、なかなか家を買うという決断に踏み切れないかもしれません。

でも、実は、将来に不安があるシングルマザーの方にこそ、持ち家を検討していただきたい理由があります。

シングルマザーは不安がたくさん

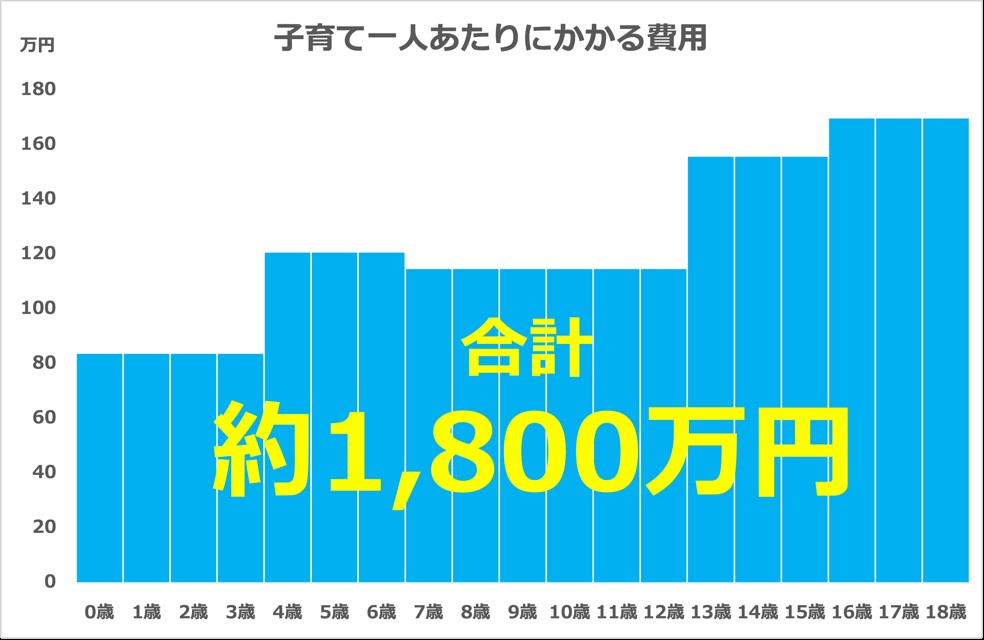

・将来の不安1 子供の成長に伴う出費、どのぐらい必要?子育てにはお金がかかります。内閣府が行った調査に因ると、一人あたりの子育て年平均額は未就学就園児:84万3225円、保育所・幼稚園児:121万6547円、小学生:115万3541円、中学生:155万5567円です。すべて合計すると、約1800万円ほどかかります。月々にすると約10万円〜12万円が必要という計算。自分の生活にプラスして、これを稼がなければなりません。 ・将来の不安2 子供が巣立ったあと、一人になるけど……子供が巣立ったあとの不安もあります。一人になって、生活は多少ラクになるかもしれませんが、今度は老後の不安があります。老後の生活も自分ひとりで支えなければなりません。そのための年金や貯蓄、資産づくりも自分自身でプランニングしていく必要があります。・将来の不安3 今後、再婚などの変化があるかもシングルマザーが持ち家を検討しづらい理由の一つが「再婚」の可能性です。自分と子どもだけならコンパクトな間取りでいいですが、結婚するとなるとやはり手狭になるかも、とか、住宅ローンを背負っていて再婚できるだろうか?などの不安です。返済が進めば自分のものになりますので、その不安は薄れていくのですが、最初はなかなか踏み切れないかもしれません。・将来の不安4 自分が健康を崩した時に子供はどうするの?もしも自分が健康を崩してしまったら住宅ローンをどうやって払っていくの?という不安もあります。実は賃貸住宅でも家賃を払う必要があるということは同じなのですが、「住宅ローン」という借金を返すことは、より重く感じる傾向にあるようです。

・将来の不安2 子供が巣立ったあと、一人になるけど……子供が巣立ったあとの不安もあります。一人になって、生活は多少ラクになるかもしれませんが、今度は老後の不安があります。老後の生活も自分ひとりで支えなければなりません。そのための年金や貯蓄、資産づくりも自分自身でプランニングしていく必要があります。・将来の不安3 今後、再婚などの変化があるかもシングルマザーが持ち家を検討しづらい理由の一つが「再婚」の可能性です。自分と子どもだけならコンパクトな間取りでいいですが、結婚するとなるとやはり手狭になるかも、とか、住宅ローンを背負っていて再婚できるだろうか?などの不安です。返済が進めば自分のものになりますので、その不安は薄れていくのですが、最初はなかなか踏み切れないかもしれません。・将来の不安4 自分が健康を崩した時に子供はどうするの?もしも自分が健康を崩してしまったら住宅ローンをどうやって払っていくの?という不安もあります。実は賃貸住宅でも家賃を払う必要があるということは同じなのですが、「住宅ローン」という借金を返すことは、より重く感じる傾向にあるようです。 ・将来の不安5 自分が転職・転勤するのではないか?健康を崩さないまでも、自分のキャリアアップや年収アップをねらって、転職・転勤する可能性もあります。これも、「再婚」と同じく、シングルマザーが持ち家を選択しにくい理由の一つになっています。

・将来の不安5 自分が転職・転勤するのではないか?健康を崩さないまでも、自分のキャリアアップや年収アップをねらって、転職・転勤する可能性もあります。これも、「再婚」と同じく、シングルマザーが持ち家を選択しにくい理由の一つになっています。将来の不安に備え、「資産」を持って欲しい

・未来の自分を助けるのは「自分の資産」さまざまな不安があるシングルマザーですが、自分自身に頼れる資産があれば、将来に向けて安心することができます。資産には色々な種類がありますが、特に「持ち家」があれば、体調を崩して仕事を休職せざるを得ないときや、今回のようなウイルス感染拡大で仕事が減少してしまう等、予期せぬ事態でも余裕を持った判断をすることができます。もちろん、資産は一日ではできません。長い時間をかけてコツコツと作る必要があります。「今の生活が大変だから、資産づくりなんてとても」と思われるかもしれませんが、資産を作る簡単な方法の一つが「住宅を買う」ことです。実は、日本の住宅ローンは世界的にみてもとても優れた仕組みになっており、収入が少ない人でも時間をかけて自分の家を持つことが出来るのが特長です。家賃を支払うのとほぼ同じ金額を30年などの時間をかけて支払うことで、30年後にはその家が自分のものになります。そして、年金生活になったあと、その不動産を処分するなどすれば、残ったお金で住みやすい住居や施設に移転することができます。若い頃のちょっとした判断の差が将来大きな安心を生み出します。シングルマザーでもローンは組める!

・「住宅ローン」は借金だけではない住宅ローンというと、「借金」のイメージが強い方もいらっしゃるかもしれません。たしかに、銀行からお金を借りて返済をする、ということでは借金です。しかし、物を買う・足りない生活費を補うなどの「カードローン」とは全く異なります。カードローンでは元本と利息を支払ったらあとには何も残りません。しかし、住宅ローンは返していった分、少しずつその物件が自分のものになっていき、返し終わると不動産が一軒まるまる自分のものになっています。家賃を何十年払ってもその家が自分のものになることはありませんので、同じ金額を払うなら、住宅ローンのほうが有利です。借金は借金なのですが、その反面、着実に資産ができていくのが住宅ローンです。・必要な年収の基準住宅ローンを借りるためには、年収や勤務状況の審査があります。シングルマザーの収入で住宅ローンを借りることはできるでしょうか?実は、日本の住宅ローンでは、不可能なほどの高収入は求められていません。もちろん、独身でも借入をすることは可能です。現在、独立行政法人住宅支援機構が提供しており、約300の金融機関で利用できるフラット35では、下記のような条件が示されています。

・「住宅ローン」は借金だけではない住宅ローンというと、「借金」のイメージが強い方もいらっしゃるかもしれません。たしかに、銀行からお金を借りて返済をする、ということでは借金です。しかし、物を買う・足りない生活費を補うなどの「カードローン」とは全く異なります。カードローンでは元本と利息を支払ったらあとには何も残りません。しかし、住宅ローンは返していった分、少しずつその物件が自分のものになっていき、返し終わると不動産が一軒まるまる自分のものになっています。家賃を何十年払ってもその家が自分のものになることはありませんので、同じ金額を払うなら、住宅ローンのほうが有利です。借金は借金なのですが、その反面、着実に資産ができていくのが住宅ローンです。・必要な年収の基準住宅ローンを借りるためには、年収や勤務状況の審査があります。シングルマザーの収入で住宅ローンを借りることはできるでしょうか?実は、日本の住宅ローンでは、不可能なほどの高収入は求められていません。もちろん、独身でも借入をすることは可能です。現在、独立行政法人住宅支援機構が提供しており、約300の金融機関で利用できるフラット35では、下記のような条件が示されています。年収

400万円未満

400万円以上

総返済負担率

30%以下

35%以下

これは、たとえば、年収360万円の人なら、月々の返済額は90,000円(年額108万円)まであれば基準をクリアできる。ということになります。※3現在のフラット35の金利(1.28%)で計算すると、約3,045万円の借入が可能です。※4・勤続年数年収要件は、年収と返済額のバランスで決まります。ですので、無理をして高額な物件を買おうとせず、身の丈にあった物件を選ぶことで住宅ローンの利用は可能です。一方で、勤続年数は厳しく見られます。勤続年数が1年未満の場合、ほとんどの金融機関は厳しい審査結果となります。中には2年以上、3年以上でないと審査してくれない金融機関も。これも、若いうちに住宅ローンを利用したほうがいい理由の一つです。若いほうが働き先を見つけやすく、安定した職場環境に出会える可能性が高いからです。・住宅ローン減税住宅ローンを組むことのメリットのひとつは、減税を受けられること。賃貸住宅の家賃をいくら支払っても、それを理由に税金が安くなることはありませんが、住宅ローンについては、申告をすることで税金が還付されてきます。その額は住宅ローンの年末残高の最大1%。例えば2,000万円の借り入れの場合20万円です(年収その他の状況により変動します)。現在のフラット35の金利が1.28%〜ですので、金利の大部分を国が支払ってくれる制度、といえます。・シングルマザーには、住宅取得への助成も国や自治体では、シングルマザーの生活環境を支援するために様々な補助金、支援を行っています。たとえば、母子家庭に向けて、生活費や育児費用の助成を受けることができます。自治体によって金額は異なりますが、月額1万円〜2万円程度の助成を受けることができます。また、住宅を取得するにあたって、国が無利息で200万円まで貸してくれる制度「母子父子寡婦福祉資金貸付制度」もあります。これは学費なども対象になっています。これらの支援を活用することで、返済の負担を減らすことができます。・傷病の際には猶予してもらえる制度も住宅ローンを抱えたまま、病気やケガなどで働けなくなった場合も、それが理由ですぐに自己破産、ということにはなりません。まずは銀行に相談して下さい。大抵の場合、一定期間の返済猶予の相談に乗ってくれます。もちろん、自分で働いて返すことが前提ですが、万一の場合に備えることは可能です。・団体生命保険で家計がプラスに住宅ローンを借りるときに「団体生命保険」という保険をセットにすることが基本になります。これは、自分にもしものことがあったときに、住宅ローンの残りの金額がすべて保険金で支払われます。金融機関によっては、さらに三大疾病などに対応しており、たとえば「ガン」と診断された場合、その時点で住宅ローンの残高が0円になります。その後、回復してもお金を支払う必要はありません。自分が亡くなっても、住む家だけはこどもに残すことができます。団体生命保険に入ることで、他の生命保険の掛け金の見直しをすることもでき、全体として家計にプラスになります。・再婚・引っ越しの際には「売却」「賃貸する」という方法も再婚や転勤など生活環境に変化があった場合でも、持ち家があるから扱いに困る、ということはありません。住宅ローンを借りて、数年の返済が終わったあとであれば、売却した場合に手元に少しお金が残ることがほとんどです。売却しないとしても、賃貸に出す、という手もあります※6。住宅ローンの返済額は賃貸から賄うことができます。家賃の設定によっては多少の手残りが発生する場合も。

シングルマザーの買うべき家とは

・子どもの成長に合わせたライフスタイルを実現できる家小さな子供を抱えるシングルマザーのお悩みの一つが「子どもの騒音問題」。子どもは可愛いのですが、赤ちゃんの頃は夜泣きや、成長してからもいろいろなシーンで騒音と捉えられてしまうことも。ご近所迷惑にならないか心配になる方もいらっしゃるのではないでしょうか?一軒家であれば賃貸アパートやマンションに比べて、そのような心配やストレスはグッと抑えられます。また、子どもの成長に合わせて部屋を分けるなど、間取りの可変性やカスタマイズ性があると、親にとっても子どもにとっても住み心地の良い暮らしが実現できます。 ・無理のない返済ができる家生活の不安を考えると初期費用や毎月の支払額はなるべく抑えたいところ。現金で払う必要がある「頭金」がハードルになってしまう方は、頭金なしでも購入できる価格帯の家を選ぶことをおすすめします。また、毎月の支払いが家賃と同等、もしくはそれ以下の支払いになるような販売価格の住宅を選ぶことが将来の自分の負担を下げることになります。・売れる家 貸せる家再婚により家を売却したい場合や、職場が変わるなどして賃貸として貸し出したい場合、そして将来子どもが巣立ったときに賃貸に住み替える可能性なども見据え、「売りやすさ・貸しやすさ」を念頭に置いて家探しをするのも一つの手です。中古住宅市場や賃貸市場で大きなアドバンテージとなるのは、手頃なサイズ感や価格設定。需要の多い比較的コンパクトなサイズの住宅や、希少性の高い低価格な戸建ては、売りやすく貸しやすい特長といえます。売るにも貸すにも少しでも築年数が浅いほうが有利です。将来、その家を売ることを想定にいれるなら、今買うのはなるべく新築に近い状態のほうが望ましいです。まとめ:選ぶべきは、マイホーム生活をしながら、たくさん貯金ができる家限られた収入をうまくやりくりし、ひとりでの子育てに少しでも余裕を持つためにも、月々の出費はなるべく抑えたいものです。また、将来的な買い替え、住み替えを考えると、なるべく資産価値が高く、需要も多いものを選択すべきでしょう。おすすめなのはやはり「新築一戸建て」です。中でも、2,000万円前後から取得できるコンパクトな物件。周囲の環境に配慮しつつ、子供が成長してきたらリフォームで間取りを変更することも可能。賃貸やマンション住まいではなかなかできないことが「自分の家」なら可能です。シングルマザーが将来の不安を解消するためには「自分の資産」を持つこと。家賃を資産に換えることができる「住宅取得」は最も簡単な方法の一つです。最初の一歩を踏み出してみませんか?

・無理のない返済ができる家生活の不安を考えると初期費用や毎月の支払額はなるべく抑えたいところ。現金で払う必要がある「頭金」がハードルになってしまう方は、頭金なしでも購入できる価格帯の家を選ぶことをおすすめします。また、毎月の支払いが家賃と同等、もしくはそれ以下の支払いになるような販売価格の住宅を選ぶことが将来の自分の負担を下げることになります。・売れる家 貸せる家再婚により家を売却したい場合や、職場が変わるなどして賃貸として貸し出したい場合、そして将来子どもが巣立ったときに賃貸に住み替える可能性なども見据え、「売りやすさ・貸しやすさ」を念頭に置いて家探しをするのも一つの手です。中古住宅市場や賃貸市場で大きなアドバンテージとなるのは、手頃なサイズ感や価格設定。需要の多い比較的コンパクトなサイズの住宅や、希少性の高い低価格な戸建ては、売りやすく貸しやすい特長といえます。売るにも貸すにも少しでも築年数が浅いほうが有利です。将来、その家を売ることを想定にいれるなら、今買うのはなるべく新築に近い状態のほうが望ましいです。まとめ:選ぶべきは、マイホーム生活をしながら、たくさん貯金ができる家限られた収入をうまくやりくりし、ひとりでの子育てに少しでも余裕を持つためにも、月々の出費はなるべく抑えたいものです。また、将来的な買い替え、住み替えを考えると、なるべく資産価値が高く、需要も多いものを選択すべきでしょう。おすすめなのはやはり「新築一戸建て」です。中でも、2,000万円前後から取得できるコンパクトな物件。周囲の環境に配慮しつつ、子供が成長してきたらリフォームで間取りを変更することも可能。賃貸やマンション住まいではなかなかできないことが「自分の家」なら可能です。シングルマザーが将来の不安を解消するためには「自分の資産」を持つこと。家賃を資産に換えることができる「住宅取得」は最も簡単な方法の一つです。最初の一歩を踏み出してみませんか?※1 令和元年国民生活基礎調査(厚生労働省)

https://www.mhlw.go.jp/content/11920000/000753182.pdf※2 平成28年度全国ひとり親世帯等調査報告(厚生労働省)

https://www.mhlw.go.jp/file/06-Seisakujouhou-11920000-Kodomokateikyoku/0000188155.pdf※3 住宅ローンだけではなく、すべての借金の返済額の合計額

※4 自己資金10%以上が必要。

※5 住宅金融支援機構のローンシミュレータによる計算。

https://www.flat35.com/simulation/simu_03_2.html※6 当初から賃貸をする目的でフラット35など居住用ローンの制度を利用することは禁止されています。

この記事は、執筆当時の情報を元に構成しています。情報は正確性を心がけていますが、制度等に変更が生じる可能性があります。また、住宅ローン等の利用が可能なことを約束・保証するものではありません。